La decisión del presidente del Banco Central Europeo (BCE), Mario Draghi, de seguir manteniendo los tipos de interés en mínimos con la intención de abrir el grifo del crédito en el Viejo Continente sigue pasando factura a los depósitos bancarios europeos.

En nuestro país, la remuneración por tener los ahorros en el tradicional depósito a plazo fijo no deja de caer. Según los últimos datos del Banco de España, el tipo medio ponderado de los depósitos a plazo bajó al 0,23% el pasado mes de mayo. Esta rentabilidad equivale a la mitad de la que pagaban las entidades españolas tan sólo un año antes a sus clientes: el 0,45%

De momento, el BCE no piensa cambiar de estrategia monetaria, y los expertos auguran que los bancos seguirán recortando los tipos de interés de los depósitos en los próximos meses. De hecho, la posibilidad de que los clientes tengan que pagar por mantener el dinero en el banco sobrevuelva Europa, mientras los ahorradores más conservadores se quedan sin opciones para saber cómo sacarle la máxima rentabilidad a su dinero.

Invertir en vivienda, una gran opción

Lavivienda ha sido históricamente un valor de inversión refugio para los españoles. Pero la falta de crédito y la inestabilidad laboral son dos motivos que desincetivan a apostar por el mercado inmobiliario. Ahora, la empresa española Housers ha creado una novedosa opción de inversión en este sector.

El método de esta compañía permite a los ahorradores convertirse en dueños de parte de una vivienda a través de crowdfunding, un sistema también conocido como financiación en masa. Housers rastrea los inmuebles a la venta en el territorio español y selecciona los que tienen mayor capacidad de revalorización.

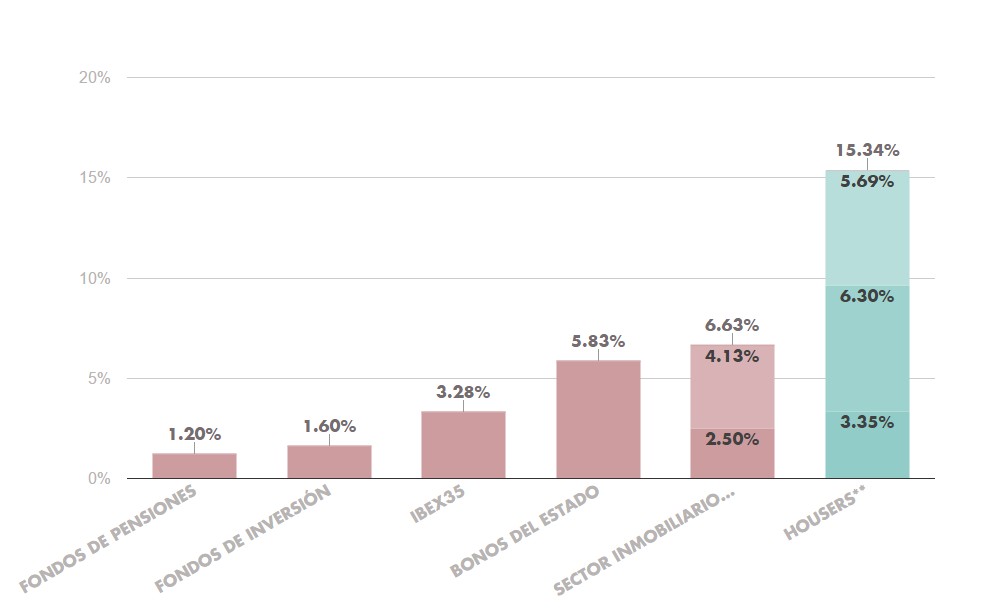

Una vez seleccionados, ofrece a sus usuarios la posibilidad de adquirirlos aportando la cuantía que deseen desde 50 euros junto a otros compradores. Tras realizar la compra, los nuevos dueños comienzan a recibir una rentabilidad mensual por su puesta en alquiler y su venta. Como se observa en el gráfico, los dividendos superan con creces los de los depósitos bancarios.

La rentabilidad de los inmuebles de Housers está compuesta por la rentabilidad media neta del alquiler de los pisos, que se estima del 3.35%, el incremento del precio de la vivienda durante 2016, que será del 6,30% y el descuento inicial medio de cada oportunidad hasta ahora entre el número de años (4 años) estimados de media antes de la venta, el 5,69%.

Housers obtiene los ingresos de la comisión que le cobra a los usuarios cuando empiezan ganar dinero con su inversión. Además, si los futuros dueños también son lectores de Libertad Digital y Libre Mercado, obtendrán un descuento del 25% en los beneficios que obtengan por la venta o alquiler de esa casa. Para ello solo tienen que usar el código LIBREMERCADO.

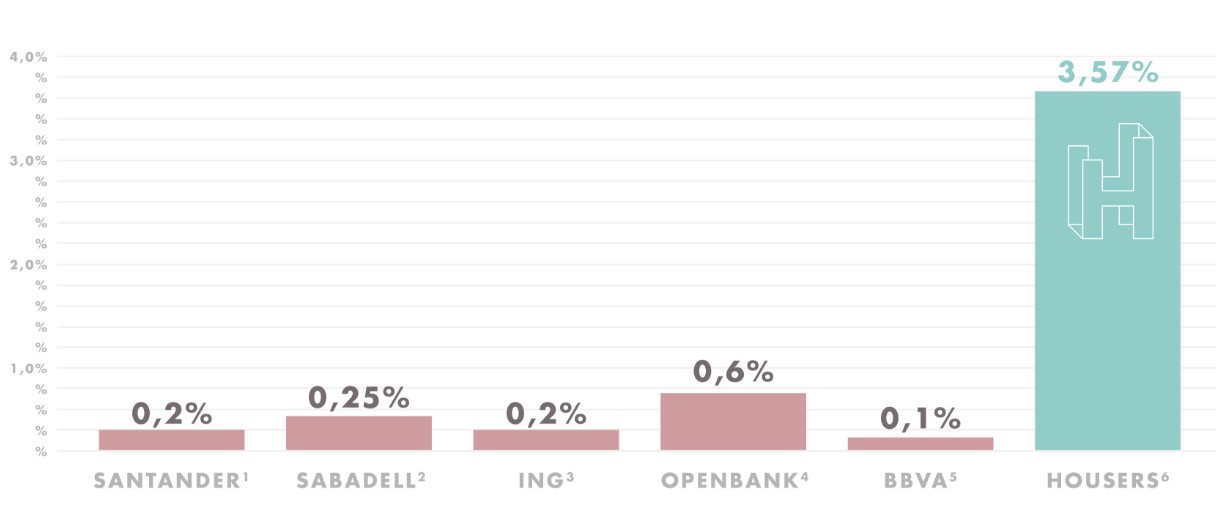

La rentabilidad de Housers no sólo puede compararse con los depósitos bancarios a plazo fijo, sino también con otros productos de inversión. Los vaivenes que atraviesan los mercados bursátiles desde el pasado verano debido a las dudas sobre el crecimiento de la economía global hacen todavía más atractivo el mercado inmobiliario para la inversión.