La izquierda se ha echado a la calle en Chile para protestar por el actual modelo de pensiones chileno, que, según denuncian, constituye un robo por las altas comisiones de los fondos y condena a la población a una vejez miserable (la cuantía media de la pensión chilena es de unos 285€). Muchos socialistas en nuestro país no han dudado en abanderar estos argumentos contra el sistema de capitalización individual, pero, ¿qué hay de cierto en sus críticas?

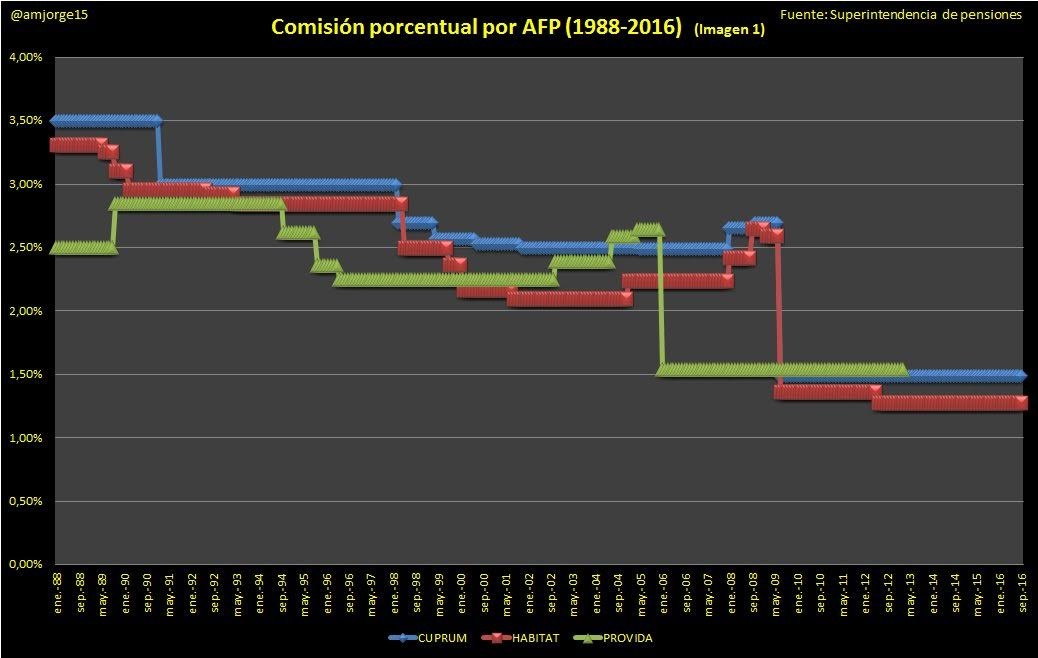

¿Es cierto que las comisiones que cobran los fondos de pensiones son cada vez más altas? Y si es así, ¿cuánto han aumentado desde que se puso en marcha el sistema de capitalización en 1981? Observemos, pues, la evolución de las comisiones de tres de los fondos que agrupan al 60% de los cotizantes (Cuprum, Habitat y Provida), según las autoridades chilenas.

Las comisiones, en % sobre el salario, no solo no han subido, sino que se han reducido sensiblemente en las últimas décadas, pasando de puntuaciones entre el 2,5% y el 3,5% a finales de los años ochenta a cantidades que oscilan entre el 1% y el 1,5% en la actualidad. El resto de fondos que componen el tipo C, en el que se cotiza obligatoriamente el 10% del salario, tampoco superan el 1,6%. De hecho, dos de los tres restantes (Modelo y Planvital) ofrecen comisiones del 0,77% y el 0,41%, respectivamente, y también muestran mejoras desde que se pusieron en funcionamiento, así como el resto de fondos del tipo C.

En ese caso, si las comisiones que cobran los fondos no son las causantes de las bajas pensiones ¿De quién es la culpa? Para resolver la pregunta pasemos a revisar el segundo argumento, según el cual el sistema es desastroso por ofrecer unas pensiones muy bajas.

La cuantía de las pensiones en Chile está muy condicionada por el despegue económico que ha vivido el país en las ultimas décadas y por la propia cotización obligatoria del sistema (10% del salario, aunque se puede aportar un 10% más de forma voluntaria). Es decir, las actuales pensiones chilenas son un reflejo de las condiciones económicas que existían tiempo atrás, hace varias décadas, con lo que es evidente que se ven lastradas por los bajos salarios que existían en Chile en la segunda mitad del siglo pasado, algo que de ninguna manera se puede achacar al sistema de pensiones actual. Considerando además la baja cotización, argumentar que es un mal sistema porque no se equipara a las pensiones españolas es una falacia de manual.

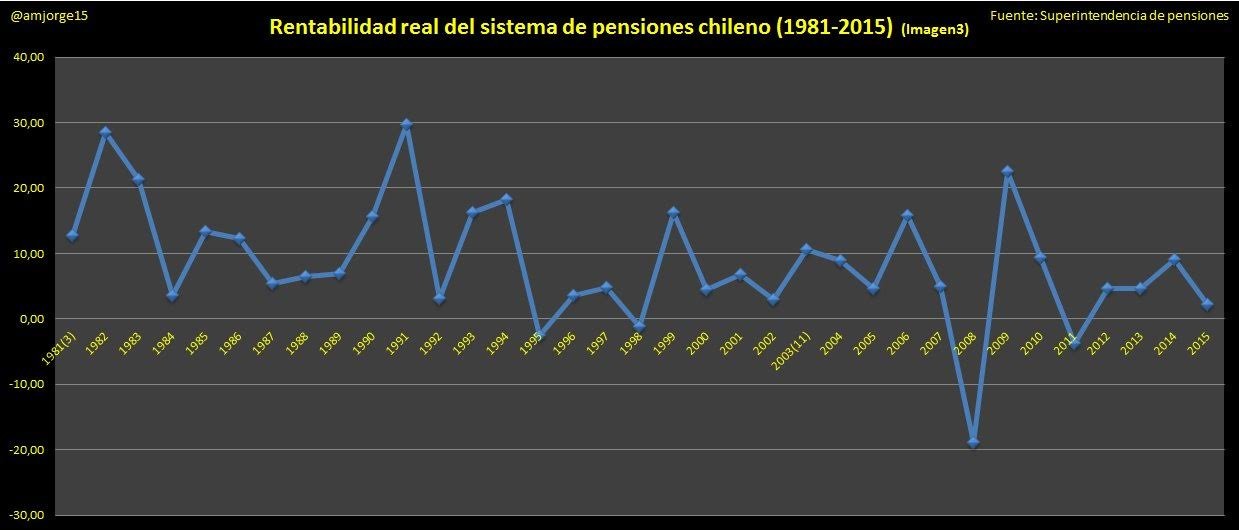

De hecho, de los 167.837 millones de dólares ahorrados por los chilenos desde que entró en vigor este sistema, un 70% es fruto de la rentabilidad acumulada, con lo que es evidente que la rentabilidad obtenida por los fondos desde el año 81 no ha sido nada despreciable. Como refleja el siguiente gráfico, únicamente se han registrado 4 años de rentabilidad negativa, habiéndose recuperado de la caída de 2008, obteniendo así un promedio acumulado del 8,37% de rentabilidad anual en el periodo (1981-2015). Las acusaciones de ineficacia son, por tanto, infundadas.

Por último, los críticos también esgrimen el argumento según el cual los chilenos cobrarían pensiones muchos mayores si se implantase el sistema de reparto vigente antes de la reforma en Chile, a imagen y semejanza del sistema público español. Pero este punto también es falso, ya que, de haberse mantenido el antiguo sistema de reparto (IPS), las pensiones chilenas serían casi un 50% inferiores a las actuales y muchos no tendrían siquiera derecho a pensión al no cumplir los requisitos y condiciones exigidas por el anterior modelo.

Ninguno de estos tres argumentos invalida en absoluto el modelo de capitalización individual. Este sistema obtiene buenos resultados, pero no hace milagros. Son los bajos salarios del siglo pasado y las reducidas cotizaciones aportadas lo que conduce al actual nivel de pensiones, ocultando de paso que el modelo de reparto condenaría a los chilenos a prestaciones mucho más bajas.