Días después de la publicación de los resultados de los stress test por parte de la Autoridad Bancaria Europea (EBA), a una buena parte de los inversores y analistas le ha dado tiempo de cambiar de opinión varias veces, incluso ofreciendo mensajes contradictorios tal como hemos podido observar en el comportamiento de la banca en Bolsa. Lejos de aclarar la situación -ni siquiera en parte- los stress test han generado más inquietud que certeza, con un análisis errático y con cierto relato autocomplaciente por parte de las entidades que en teoría han "aprobado" los test.

Lo cierto y verdad es que en lo que llevamos de año, el índice bursátil que agrupa a los principales bancos europeos se deja por el camino nada más y nada menos que un 45%. En sólo dos días (lunes 1 y martes 2 de agosto), bancos como los italianos o los alemanes perdieron más de un 30% de su valor, dando lugar a una destrucción de capital histórica. Aunque las cifras de variación de las cotizaciones asustan, no es algo que no esperásemos a tenor de las cuentas de resultados presentadas recientemente.

Más allá del fondo de la cuestión –el grave problema de la banca es qué modelo de negocio adoptará a medio y largo plazo–, los stress test no ofrecen una guía adecuada para interpretar la salud de los bancos. Por mucho que se trate de exámenes en los que se somete a los balances de los bancos a situaciones extremas que incluso puedan parecer exageradas, tanto la técnica como la interpretación se basan en una simple y pura estática comparativa entre una "foto inicial" que representa el capital al cierre contable de 2015 y una "foto final" en 2018.

Al igual que se hace con técnicas asentadas en el enfoque keynesiano de la macroeconomía (modelos renta-gasto, IS-LM,…), a esta comparativa se le da una apariencia de "dinamismo" introduciendo una dinámica de transición que es otra "foto fija", pero esta vez de un lapso de tiempo con una amplitud de tres años. De esta forma, se intenta representar cómo evoluciona la ratio de capital fully-loaded (con todos los efectos regulatorios de Basilea III hasta 2018) y la ratio de apalancamiento (como medida del endeudamiento bancario) introduciendo shocks casi siempre de demanda que se suponen que impactan de forma simétrica sobre los diferentes márgenes que forman parte de la cuenta de resultados.

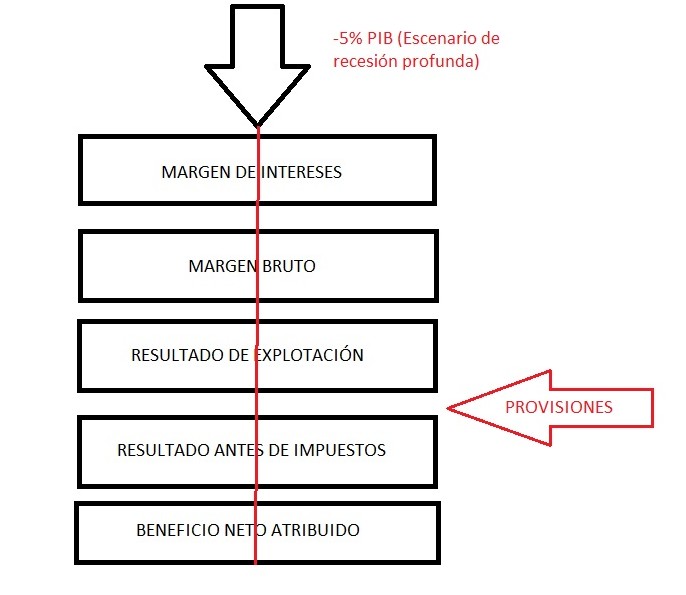

Pongamos un ejemplo. Tomando uno de los supuestos en los stress test como es una recesión severa en la economía europea (supongamos que el escenario es extremo con una caída del PIB del 5%), este ejercicio examina el impacto sobre el capital como si se tratara de un efecto lineal y de una sola vez (one-shot) sobre cada uno de los márgenes y, especialmente, sobre el resultado de explotación que es donde se contienen las provisiones y los costes.

Con este esquema, los reguladores y los propios banqueros creen que una crisis bancaria se comporta de forma lineal, cuando esto nunca es así. Los problemas de un banco en ningún caso pueden abordarse como si fuera una tienda de caramelos o un negocio cualquiera cuya quiebra no supone una ola de desconfianza o incluso un bank run o corrida bancaria, agolpándose los depositantes a las puertas de sus sucursales exigiendo el reintegro de sus cuentas y depósitos a la vista.

Aunque el denominado riesgo sistémico es el perfecto chivo expiatorio para implementar más toneladas de papel regulatorio, una crisis bancaria se debe tratar con más cuidado y tomarlo como una posibilidad que tiene una baja probabilidad de que suceda, pero que ha ocurrido en reiteradas ocasiones a lo largo de la Historia. Precisamente por esta circunstancia, la evaluación del impacto sobre recursos propios de shocks de demanda nunca puede generar un efecto lineal sobre el balance. Por consiguiente, el impacto es no lineal, caótico, difícil de predecir y costoso de erradicar.

Por tanto, ¿cuáles son las consecuencias o lecciones prácticas ante unas pruebas que pueden llevarnos a la sobre confianza en torno a los niveles de capital? Sabiendo a ciencia cierta que los requerimientos de Basilea III son genéricos y no adaptados a la realidad de cada una de las entidades (un 10% de ratio fully-loaded para 2018 es casi más un mínimo, un punto de partida), la clave pasa por establecer un mecanismo robusto que pueda solventar rápidamente una crisis de solvencia bancaria minimizando las pérdidas para la economía.

El primer paso era (y así se ha hecho) establecer una ley de quiebra bancaria en forma de bail-in o reconversión de acreedores en accionistas. Aunque también se articulará para el futuro un fondo de rescate permanente (el nuevo MEDE) del cual los bancos sólo podrán disponer de un equivalente al 5% de su pasivo si previamente han reestructurado más del 8% también del total del pasivo exigible, este procedimiento tampoco es suficiente y así se ha demostrado a la primera de cambio en plena crisis de solvencia de la banca italiana, donde hay bancos cuyo volumen de créditos en mora supera a los fondos propios de las propias entidades.

Un volumen tan abultado de créditos de dudoso cobro, activos cuyo valor de mercado está próximo a cero y pérdidas que no han sido reconocidas no pueden ser resueltos sólo con el nuevo esquema de Unión Bancaria. Es más, este bail-in, tal como está diseñado, genera incentivos perversos para la acumulación de más pérdidas ocultas, gestión irresponsable del riesgo y apelación constante al "bien común" para obtener rescates con dinero público. Cuantos más pasivos haya, mayor será la disponibilidad de fondos del nuevo mecanismo de rescate permanente y mayor será el riesgo de contagio a otros bancos que se encuentren en situación delicada.

El otro incentivo perverso es asociar tamaño con solvencia. Un banco mucho más grande no tiene por qué ser más solvente. La cuestión del tamaño es recurrente a la hora de achacar los problemas de competitividad de las empresas. Al margen de este debate, en un banco no existe tal relación de causalidad entre tamaño de balance y niveles de capitalización. Por eso, la guía más eficaz no es generar entidades sistémicas, sino bancos más capitalizados que escapen de una falsa disyuntiva entre más capital o más rentabilidad.

Un banco más solvente tiene más posibilidades de ser más rentable en el futuro y, por tanto, competir con el resto de entidades no sólo para captar depósitos sino también para prestar servicios de valor añadido por los cuales el cliente tenga incentivos a pagar el trabajo realizado. Esa ha sido la estrategia de bancos como los suecos, noruegos o finlandeses, los cuales encabezan los rankings de niveles de solvencia con muchos de ellos por encima del 30% sobre activos ponderados por riesgo.

En suma, el problema de la banca europea dista de ser arreglado a través de más intervención y regulación que ha fallado una vez tras otra en los últimos años en las sucesivas crisis bancarias que se han producido. Y en este nuevo escenario, el cliente minorista será el primero que tendrá que elegir bancos donde sus depósitos estén más seguros y el accionista bancario tendrá que decidir si sigue confiando en el sector financiero donde se acabó la política del "dividendo seguro" y marcharse a otros sectores con menor riesgo regulatorio.

Javier Santacruz es economista socio de China Capital y profesor de IEB