En 2011 y 2013, España sufrió dos reformas del sistema de pensiones. La primera, aprobada por el Gobierno del PSOE, consistió en un endurecimiento de los requisitos para acceder al sistema: edad de jubilación más tardía, más años cotizados para cobrar el 100% de la pensión, cálculo de la base de cotización con más años de vida laboral…

La segunda, aprobada por el PP, iba dirigida a "garantizar la sostenibilidad del sistema". ¿Cómo? Pues implantando dos fórmulas que regulen las prestaciones a cobrar en función de los ingresos del sistema y la evolución demográfica. Primero, el índice de revalorización anual, que determina cuánto suben las pensiones año a año (ya no están ligadas al IPC). En segundo lugar, el factor de sostenibilidad, que recorta la primera pensión, en función de la esperanza de vida del recién jubilado.

En ambos casos, el objetivo es controlar el gasto de un sistema que está entre los más generosos de Europa. En España, la tasa de sustitución (relación entre la pensión recibida y el último salario cobrado) del sistema público sigue por encima del 80%, la tasa más alta de la OCDE. Hay algunos países (como Holanda) en los que esta tasa de sustitución es algo más elevada, pero sólo si se cuentan los esquemas de ahorro privado de capitalización obligatorios establecidos por la ley. Si sólo medimos el sistema público puro, no hay ningún otro país con una cifra tan alta como la de España (ver el informe Pensions at a glance de la OCDE, página 141).

La mezcla actual nos muestra un sistema muy generoso junto a un futuro demográfico explosivo; con una población muy envejecida por la combinación de una tasa de natalidad que está entre las más bajas del mundo y una esperanza de vida muy elevada. Con esto sobre la mesa, no es extraño que los partidos aprobasen dos reformas con el objetivo de controlar los gastos del sistema.

Pero hay algo más. Junto a estos dos cambios legislativos (sobre los que cada uno tendrá su opinión, pero que han sido comunicados a los ciudadanos) se está produciendo una tercera reforma, la que los expertos llaman "silenciosa", porque sus efectos no son fáciles de percibir a corto plazo. Y viendo cómo actúan los políticos españoles, parece que la tendencia en los próximos años será la de mantener esta dirección. El que más avanza en esta dirección es Podemos, que plantea directamente en su programa eliminar por completo las bases máximas y acercar las prestaciones máximas y mínimas, lo que destruiría de un plumazo el carácter contributivo del sistema.

Las ventajas para los partidos de no explicar estos cambios son claras: consiguen recortar el gasto total sin afrontar el coste político de una medida impopular. El problema es que los costes para los futuros pensionistas pueden ser muy elevados: hasta un 30% de recorte medio respecto a la prestación prevista (y eso sin llegar a extremos como los que plantea el partido de Pablo Iglesias, sino simplemente dejando las cosas como están ahora). Hacer esto sin decirlo y sin dar margen para que cada cotizante pueda actuar con tiempo puede ser muy peligroso.

Las cifras

En España, este tema está pasando aparentemente inadvertido. Algunos expertos han dado la voz de alarma (en Libre Mercado hemos alertado en varias ocasiones sobre la cuestión: aquí y aquí, por ejemplo) pero no ha entrado en el debate público, quizás porque a ningún político le interese demasiado levantar la liebre, porque todos pueden pensar que a ellos les tocará hacerlo si llegan al poder.

En estos días, José Ignacio Conde-Ruiz y Clara I. González (dos de las personas que más han tratado el tema y que han publicado varios artículos sobre la cuestión) han concluido un paper sobre la cuestión que será publicado por SERIEs-Journal of the Spanish Economic Association. Se titula "From Bismarck to Beveridge: the other pension reform in Spain" y va dirigido a informar de cuáles podrían ser las consecuencias de mantener esa reforma silenciosa sin informar al público. Las cifras son preocupantes: hasta un 30% de reducción media de la pensión prevista en 2050 respecto al escenario base.

La clave está en la relación entre la base de cotización máxima y la pensión máxima. La teoría nos dice que ambas deberían subir en la misma proporción. Así, según va creciendo el salario y lo que cotizamos, se incrementa nuestro derecho futuro en la misma proporción. Sin embargo, en la práctica esto no está ocurriendo desde hace décadas. Las bases sí suben con los salarios, pero las pensiones máximas no lo hacen en la misma proporción. ¿La consecuencia? Se erosiona, poco a poco, el carácter contributivo del sistema (tanto aportas durante la vida laboral, tanto recibes al jubilarte), que se parece cada vez más a uno asistencial (todos cobran la misma cantidad sin importar tanto lo que hayan cotizado o hay diferencias muy pequeñas en las cifras).

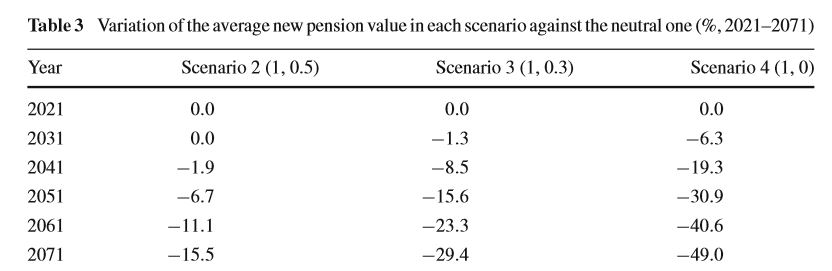

De esta forma, Conde-Ruiz y González se plantean cuatro escenarios (ver cuadro). En el primero (escenario base), la base de cotización y las pensiones suben al mismo ritmo, el que marca el incremento de la productividad y los salarios. En el segundo y el tercero las pensiones suben a un ritmo equivalente al 50% y 30% del incremento de la productividad. Por último, en el cuarto escenario, las pensiones no están ligadas en ningún caso a la productividad y sólo suben para mantener el poder adquisitivo.

Para llegar a estas cifras, los autores han estimado un incremento de la productividad del 2,7% en la próxima década y de algo menos del 2% de 2030 en adelante, en línea con las previsiones a largo plazo de la Comisión Europea. Como vemos, con este punto de partida, cada escenario tiene unos resultados diferentes. Pero en el cuarto supuesto (bases de cotización que suben según productividad, pero las pensiones sólo mantienen el poder adquisitivo) los recortes son muy importantes.

Hay que aclarar que no hablamos de recortes sobre las pensiones actuales o futuras en términos absolutos, sino de recortes en la relación pensión/salario respecto al escenario base. Es decir, lo que indican las cifras del cuadro es pérdida de poder adquisitivo de los pensionistas del futuro respecto del salario medio y del último salario percibido. También puede verse como la pérdida de la pensión respecto a lo que el trabajador actual prevé. Probablemente, el trabajador medio piensa: "Si mi padre se ha jubilado cobrando el 80% de su salario, cuando a mí me toque, el porcentaje será parecido, el 80% de mi último salario". Pues no. De eso es de lo que hablan estas cifras.

En 2051, este escenario 4 nos indica una caída respecto al escenario base de un 30,9% a consecuencia de esta reforma silenciosa. Puede parecer una fecha muy lejana, pero suponiendo una edad de jubilación de 70 años (la más probable, y quizás nos quedemos cortos, en ese momento) hablamos de las prestaciones de los nacidos en 1980. Es una cohorte que lleva años trabajando y a la que casi nadie le ha dicho que tiene que ahorrar bastante más que en la actualidad si quiere mantener su nivel de vida tras la jubilación.

Eso sí, teniendo este cuadro en la cabeza, hay al menos cuatro apuntes que realizar:

- Lo primero es que estas cifras dependen en buena parte de la productividad de la economía en los próximos años. Si el aumento de los salarios es más bajo del esperado porque no se producen esas ganancias, la diferencia será menor. Pero cuidado, esto no es una buena noticia, porque no querría decir que las pensiones serían más elevadas (no lo serían, como mucho mantendrían poder adquisitivo) sino que el conjunto de la economía española sería más pobre y habría menos margen para ahorro privado u otras medidas que sirviesen para ayudar al sistema público.

- En segundo lugar, también hay que decir que incluso el peor de los escenarios tiene un punto optimista. Es decir, en el supuesto 4 el incremento de la pensión media no estaría ligado a la productividad pero sí mantendría el poder adquisitivo respecto a la actual. Teniendo en cuenta que vamos a ver un enorme incremento del número de pensionistas y una subida mucho menor (si es que hay subida) de cotizantes… incluso este límite inferior podría no mantenerse. De hecho, como decíamos antes, en la reforma de 2013 ya se incluye un índice de revalorización que puede estar por debajo del IPC de forma continuada. Esto ya lo explicamos al analizar la ecuación que amenaza futuro de las pensiones. Lo normal es que podamos mantener el poder adquisitivo. Pero ni mucho menos está garantizado (para lograrlo hay que subir la productividad). Y si esto no se consigue, la suma de pérdida de poder adquisitivo + reforma silenciosa haría el agujero aún mayor del previsto en el cuadro.

- Las cifras que estamos manejando son medias, pero la reforma silenciosa no afecta a todos los trabajadores por igual. Los que más cotizan serían los más afectados. Por ejemplo, para los trabajadores con educación superior, el recorte respecto al escenario base supera el 40% en 2050. Esto sería devastador en términos de incentivos. El riesgo de que se produjera una fuga de cerebros (trabajadores cualificados que emigran porque sienten que lo que pagan en impuestos y cotizaciones no se corresponde con lo que reciben) se dispararía. Y si se van los que más cotizan, el sistema estaría aún más amenazado. La erosión del carácter contributivo del sistema también incentiva la economía sumergida y desincentiva el incremento en la duración de la carrera laboral (tanto de inicio como al llegar a la jubilación).

- Por último, hay que reconocerle a la reforma silenciosa un aspecto positivo: reduce el gasto en pensiones respecto al PIB. En 2051, el escenario 4 respecto al escenario base implica un ahorro de 3,2 puntos de PIB al año. Esto puede ser necesario desde el punto de vista de las finanzas públicas, pero lo hace limando las prestaciones. Si hay que hacerlo, hay que decirlo.

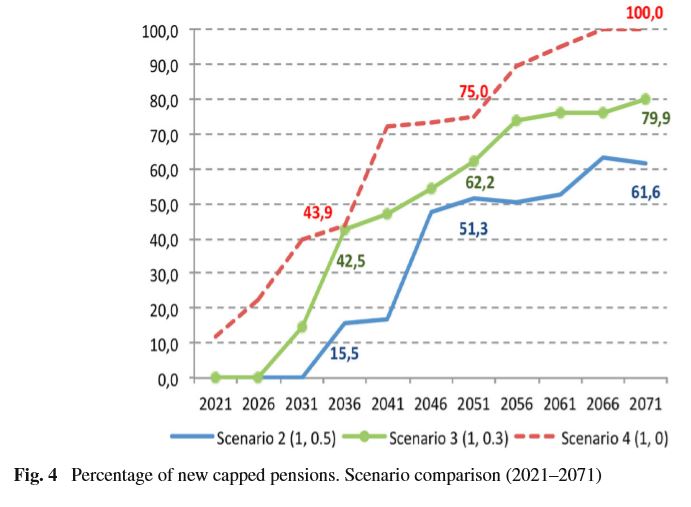

- ¿Y cuándo empezaremos a ver las consecuencias de estos cambios? A partir de la próxima década. En el siguiente gráfico muestra el porcentaje de pensionistas que estarían afectados por la limitación máxima de la prestación (es decir, que por mucho que coticen más, no cobrarán más). Como vemos, desde poco después de 2020 empieza a haber diferencias respecto al escenario base.

De Bismarck a Beveridge

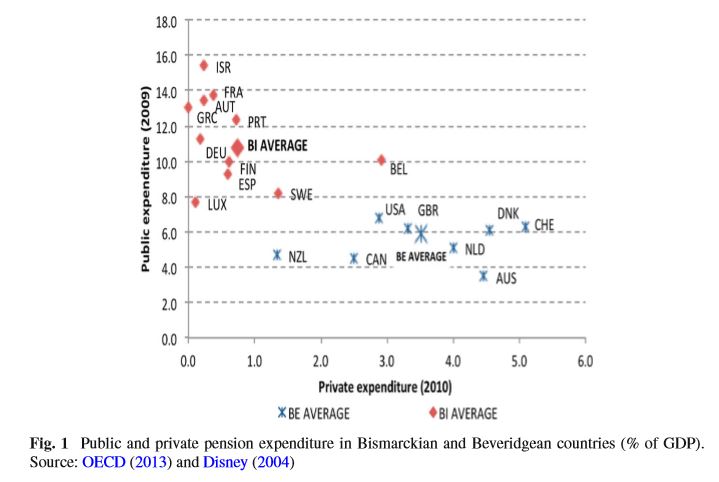

En realidad, de lo que hablamos es de un cambio de modelo. Como dice el título del paper hay dos tipos de sistemas de pensiones: Bismarck y Beveridge. El primero tiene un carácter contributivo: tanto aportas tanto recibes. En los países que siguen este esquema, el porcentaje de los ingresos de los jubilados que llega vía pensión pública es más elevado y normalmente el peso del ahorro privado algo más bajo. También hay más diferencias entre pensiones mínimas y máximas. Es el modelo más extendido en Europa y el que rige en España en estos momentos.

El denominado sistema Beveridge tiene una finalidad asistencial. Normalmente se financia con imposición directa y no hay cotizaciones en el sentido en el que nosotros las conocemos (o son mucho más bajas). La idea es asegurar un mínimo para la vejez para todos. Las prestaciones públicas son más bajas y la diferencia entre pensión máxima y mínima es pequeña. En este sistema, el porcentaje de ahorro privado, a veces impulsado por el Estado a través de planes obligatorios de empresa o sectoriales, es mucho más elevado. Se asocia a los países anglosajones, aunque hay otros como Holanda o Dinamarca que también se acercan mucho más a este modelo (ver gráfica)

No es éste el lugar de polemizar acerca de si un modelo es mejor que otro. Los dos tienen ventajas e inconvenientes. Aquí la posición ideológica también tiene mucha importancia. Pero sí hay un par de apuntes fundamentales que hacer. En primer lugar, los sistemas asistenciales (pensiones bajas, universales y con poca diferencia entre máximas y mínimas) tienen tasas de ahorro privado más elevadas. El trabajador medio sabe que la pensión pública será poco más que una red que le impida caer en la miseria, pero que no sustituirá, ni mucho menos, a su salario. Hay conciencia de que si quiere mantener su nivel de vida, tendrá que ahorrar. ¿Cómo? Ya decimos que hay muchas formas: incentivos al ahorro a largo plazo, planes obligatorios o semi-obligatorios ligados al empleo, pactos sectoriales empresas-sindicatos impulsados por el Estado…

En los modelos bismarckianos, la tasa de sustitución media de la pensión es mucho más elevada. Recuerden la cifra del 80% de España en la actualidad. Por eso, el trabajador confía en que cuando se jubile podrá mantener su nivel de vida. La OCDE estima que un 70% de tasa de sustitución es suficiente a estos efectos (los jubilados tienen menos gastos que los activos).

Y esto es lo más peligroso de la reforma silenciosa. En un país como España, en el que el ciudadano medio cree que la pensión media será como la de su padre (el 80% del último salario), un cambio de esta naturaleza, si no se informa con tiempo suficiente, puede ser devastador: trabajadores con elevadas expectativas que descubren poco antes de su jubilación que las cifras que tienen en la cabeza no son reales.

Por eso, si la demografía obliga a introducir cambios en el sistema (ya sea el paso del modelo contributivo al asistencial o la reforma de aquel modelo contributivo para hacerlo sostenible), lo primero que hay que hacer es romper el silencio e informar al ciudadano. No es sencillo, porque implica decirle una verdad dolorosa: que su tasa de sustitución va a caer siempre y en cualquier caso y que tiene que ahorrar más. ¿Creen ustedes que los políticos españoles, cualquiera que sea el gobierno que se forme en los próximos meses, se atreverán a decirle esto a los trabajadores? Si la respuesta es negativa, mire las cifras de la anterior tabla y eche cuentas. Nunca es tarde para empezar a ahorrar.