La negociación parlamentaria de los Presupuestos Generales del Estado para 2017 parece partir de una premisa compartida por todos los grupos: hay margen para endurecer el Impuesto de Sociedades y obtener por esa vía los ingresos necesarios para cumplir el objetivo de déficit.

Bajo este planteamiento, las empresas españolas parecerían ser una vaca lechera a la que se puede exprimir siempre que sea necesario aumentar la recaudación. Esta idea viene apuntalada por declaraciones demagógicas sobre las empresas del Ibex 35, de las que a menudo se habla como si operasen en un paraíso fiscal.

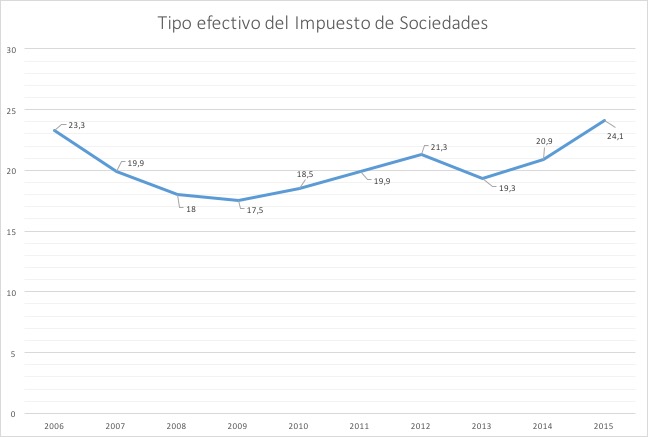

En realidad, como ya explicó Libre Mercado, las 35 cotizadas del selectivo español soportan un tipo efectivo del 23% en el Impuesto de Sociedades, muy por encima de las cifras que a veces se manejan y que apuntan a niveles cuatro o cinco veces más bajos. Por otro lado, tampoco se suele explicar que el 0,1% de las empresas paga la mitad de toda la recaudación de este tributo.

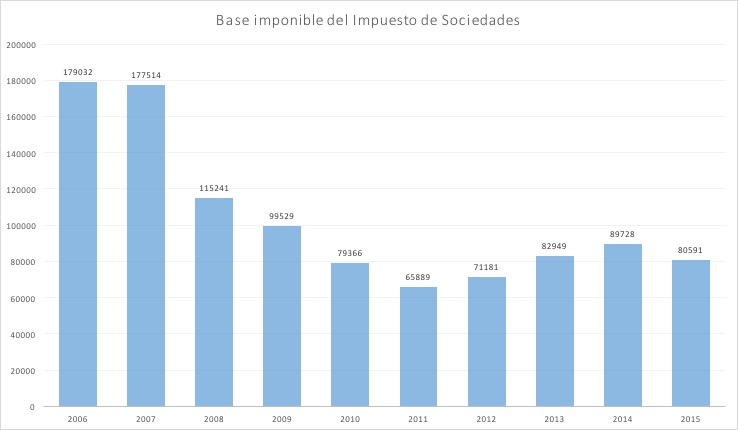

De hecho, los Informes Anuales de Recaudación que publica la Agencia Tributaria dejan muy claro que la realidad del Impuesto de Sociedades es muy distinta de lo que solemos escuchar. Por ejemplo, a menudo se habla de cómo ha bajado la recaudación derivada de este tributo… pero rara vez se explica también lo mucho que han caído los beneficios empresariales.

Entender este punto es crucial, porque la recaudación no se ha desplomado por arte de magia, sino que responde a una fuerte caída de la base imponible, es decir, del beneficio de las empresas sujeto al pago de este gravamen. Por ejemplo, puede que una empresa española con presencia en el extranjero haya mantenido a flote sus ventas gracias a las exportaciones... pero si su negocio en España ha sufrido la crisis, su base imponible será más reducida y, por tanto, el beneficio sujeto a imposición en nuestro país será menor, lo que dará pie a menos ingresos fiscales.

De hecho, el tipo efectivo del Impuesto de Sociedades que recogen los informes de recaudación de la Agencia Tributaria muestra la presión fiscal registrada en 2015 fue la más elevada de la última década, en niveles medios del 24,1%. Esto supone un aumento claro frente al 19,9% de 2011, último año de la Era Zapatero. También es una subida significativa frente al nivel más bajo observado desde que estalló la crisis (17,5% en 2009).

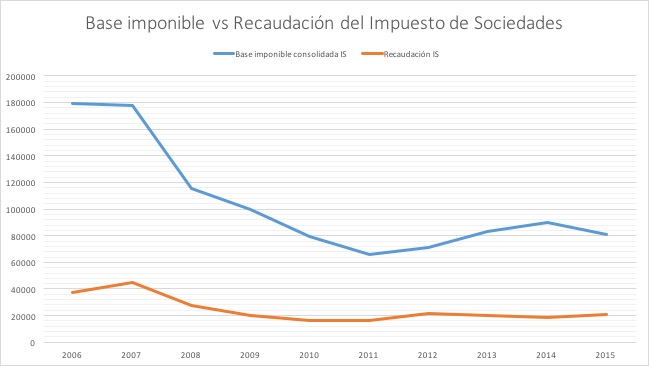

En consecuencia, la recaudación derivada de Sociedades viene de anotarse en 2015 unos 20.649 millones de euros, que si bien son inferiores a los "picos" alcanzados en los años de la "burbuja", también son el segundo nivel más alto registrado desde 2009.

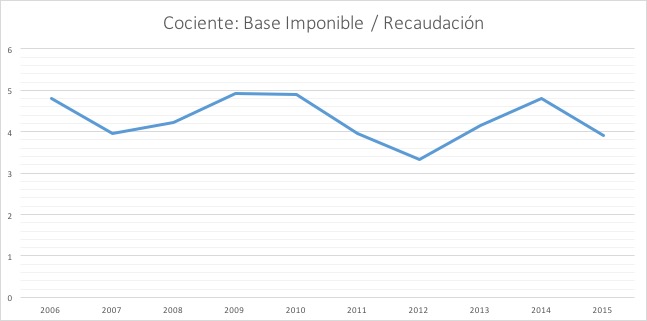

De hecho, si dividimos la base imponible del impuesto entre la recaudación obtenida, vemos que el cociente se mueve entre 4 y 5 euros. Esto significa que, por cada euro de recaudación, el beneficio registrado como base imponible oscila entre 4 y 5 euros. No es cierto, por tanto, que el beneficio se dispara mientras la recaudación se desploma.

Por tanto, queda claro que la caída de la recaudación en el Impuesto de Sociedades no se debe a un menor esfuerzo fiscal de las empresas, sino a un fuerte descenso de los beneficios de las compañías. Por decirlo de otra manera, el mordisco fiscal sigue siendo del mismo tamaño... pero el tamaño de la tarta se ha reducido sustancialmente.