La Reserva Federal insistió durante siete años en mantener los tipos de interés cerca del 0%, pero a lo largo del último ejercicio hemos vivido dos ligeros aumentos del precio de referencia del dinero. Aunque el último aumento es de apenas un 0,25%, analistas como David Yanofsky y Jason Karaian apuntan que estamos ante las primeras señales de un fin de ciclo en la deuda publica.

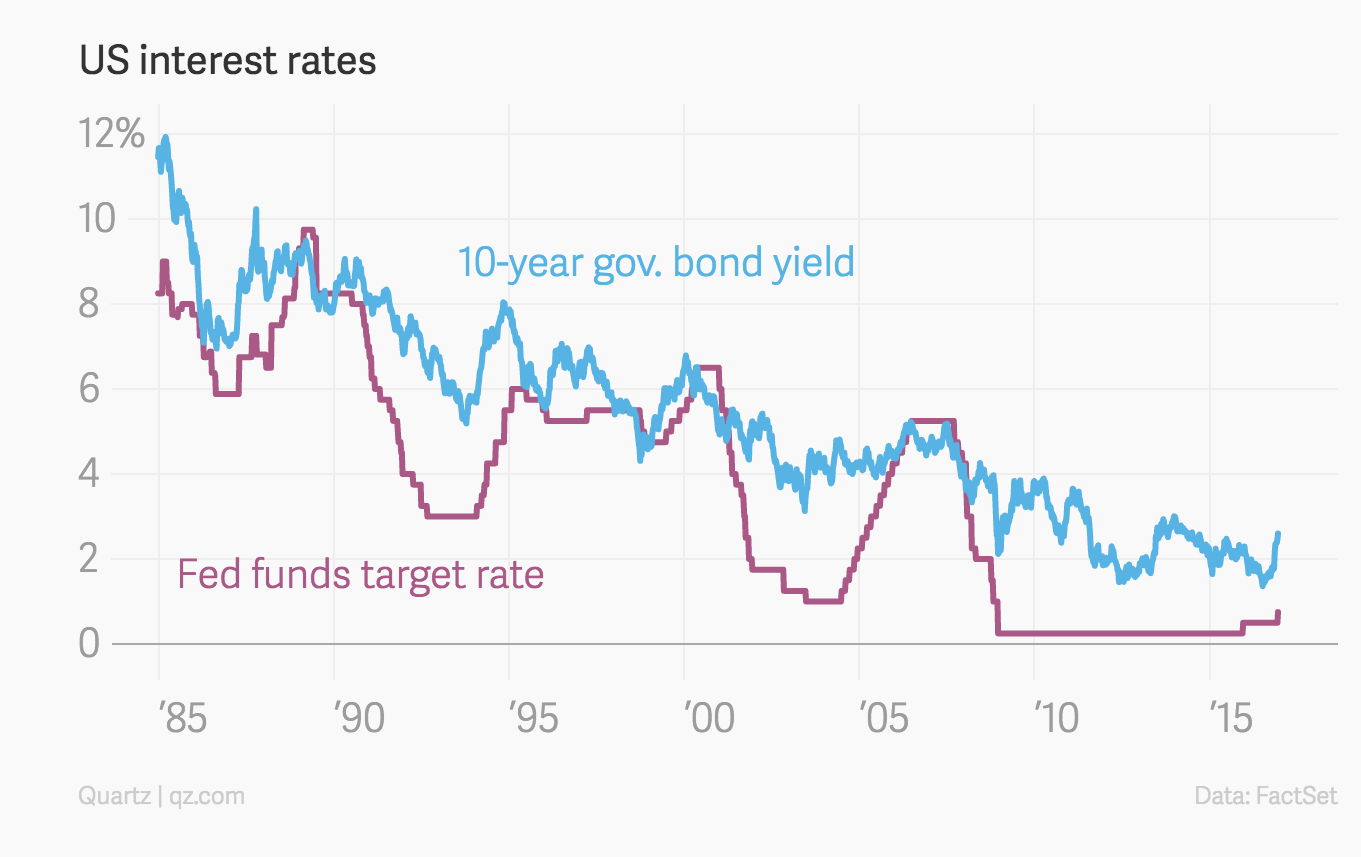

Según ambos analistas, "podemos estar ante el final de un mercado muy favorable para la deuda pública estadounidense. Han sido treinta años de euforia que ahora pueden llegar a su fin". Yanofsky y Karaian comparan, de hecho, el tipo fijado por la FED con el interés que abona el Tesoro americano por su deuda a diez años. A la vista está que la relajación en los tipos ha favorecido el endeudamiento público, relajando notablemente el precio de salir a los mercados.

En este sentido, la Reserva Federal podría estar sentando las bases de la normalización monetaria a nivel global. Paradójicamente, fue la entidad que preside Janet Yellen la que primero respondió a la Gran Recesión adoptando políticas no convencionales como la polémica expansión cuantitativa (QE).

Ahora, la FED tiene previsto subir los tipos hasta tres veces durante el próximo año, lo que supone un aumento más de lo previsto en septiembre. Poco a poco, las consecuencias se van notando en los mercados: la deuda pública a dos años está en su máximo desde 2010 y los bonos a una década han repuntado y cotizan al nivel más elevado en dos años.

Hace quince años, la rentabilidad media de la deuda pública estadounidense oscilaba entre el 5% y el 7%, dependiendo del plazo fijado en cada cupón. En 2006, los tipos abonados por el Tesoro se movían entre el 4% y el 5%. Hoy, los intereses se quedan por debajo del 1% en la deuda a un año y apenas rebasan el 3% en los cupones a treinta años.

Evidentemente, el regreso a unos tipos de interés más altos conlleva un mayor ritmo de ajustes fiscales. En la medida en que los gobiernos pueden colocar su deuda pagando un precio más bajo, la necesidad de hacer ajustes para cuadrar las cuentas se suaviza ostensiblemente. Sin embargo, el encarecimiento de los bonos del Tesoro supone un mayor coste financiero y obliga a atajar los déficits públicos con más premura.

Por este motivo, los bancos centrales que se muevan hacia un escenario de tipos más altos deben mover ficha con decisión, pero también con cierto cuidado, ya que pinchar la burbuja de deuda pública de manera abrupta puede desencadenar un gran shockque tendría ramificaciones financieras (deterioro de los balances) y fiscales (aceleración de la austeridad).

Está por ver si la FED marcará el paso para el resto de los bancos centrales. De momento, Mario Draghi ha anunciado que mantendrá los estímulos monetarios en 2017 pero ya ha empezado a reducir el tamaño de su programa de compras. En clave española, y a tenor de lo que está ocurriendo, FUNCAS ya avisa de la crisis de deuda en la que podríamos caer si el escenario monetario se normaliza y España no acelera su ajuste público.