Tienes claro que para conseguir la libertad financiera y tener una jubilación dorada debes sacar rentabilidad a tu dinero. Sin embargo, mes a mes ves cómo tu ahorro no sube. ¿No sabes por qué? El 54% de los españoles comete el mismo error con sus ahorros: los invierten sólo en cuentas, depósitos y productos garantizados a corto plazo.

Esos son los datos que arroja un estudio de Blackrock. Los depósitos y cuentas corrientes pueden parecer muy seguros, pero tienen un enorme problema. Su rentabilidad es muy baja. Si dejas tu dinero en un depósito no conseguirás más de un 1% y así es muy difícil que tus ahorros crezcan.

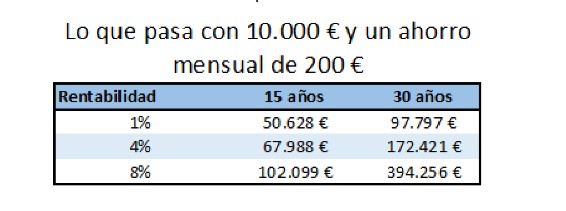

Con una rentabilidad de un 1% y 10.000 euros de ahorro más una aportación mensual de 200 euros, al cabo de 15 años tendrás 50.628 euros. Consigue un 8% y tendrás más del doble, 102.099 euros en el mismo periodo.

Para poder conseguir ese 8% que te asegurará la libertad financiera debes ahorrar siguiendo los tres bloques de la planificación financiera. En otras palabras, invertir a corto, medio y largo plazo. Así conseguirás adaptar tus ahorros en función de tus objetivos.

El corto plazo está reservado para ese dinero que puedes necesitar en cualquier momento. Es ese fondo de emergencia y por ahí debe primar la seguridad. Aquí es donde entran en juego depósitos y cuentas corrientes.

El segundo bloque es el de ahorros a medio plazo, hasta cinco años vista. En este punto el objetivo no es tanto preservar tu dinero como obtener rentabilidad. A cinco años ya hay margen para buscar rentabilidades hasta el 4%.

El largo plazo es todo lo que supera los cinco años y ahí el objetivo es claro: rentabilidad. En este punto deberías buscar productos que te den entre un 4% y un 8% por tus ahorros. Por supuesto, puedes conseguir más, pero ahí ya entra en juego lo que te guste arriesgar.

¿Qué productos elegir para el corto, medio y largo plazo? ¿Cómo obtener una alta rentabilidad por tus ahorros y dormir a pierna suelta?

Te proponemos una solución que te encantará: con una sola llamada y de forma gratuita. Este mes David Bravo, el asesor financiero mejor valorado por los usuarios de Preahorro a los que ya ayudado, atenderá tus dudas sin ningún coste. Aquí puedes aprovecharla, recuerda que solo quedan 7 días.