Nos jubilaremos más tarde y la relación entre la pensión y el salario va a caer. Durante muchos años, decir esto ha sido tabú en España. Y los que lo afirmaban (afirmábamos) eran proscritos del debate. Ahora ya se da por seguro. Incluso la mayoría de los políticos (no todos, eso es cierto) admiten que habrá que adaptarse a la realidad demográfica retrasando la edad de retiro y reduciendo la generosidad del sistema de pensiones (la tasa de reemplazo).

Pero ¿cuánto y cuándo? Es decir, de qué hablamos cuando decimos que habrá que jubilarse más tarde. Y la tasa de reemplazo: cuál es la actual y hacia donde nos dirigimos. Aún más importante: ¿cuál es el horizonte temporal del que hablamos? Porque es habitual, al comentar las pensiones futuras, comparar la situación actual con lo que pasará en 2045-2050. Y para eso queda mucho. A saber dónde estaremos entonces.

Pues bien, según las estimaciones oficiales de la Comisión Europea, recogidas en su informe The 2015 Ageing Report, no hace falta irse tan lejos. En 2030, dentro de poco más de una década, como quien dice a la vuelta de la esquina, las pensiones españolas ya sufrirán los efectos de la demografía. Así, si se cumplen sus previsiones, la edad de jubilación media subirá tres años respecto a la que había en 2013 (el ejercicio que utilizan como base), de 63,4 a 66,3 años. Cuidado, no hablamos de edad legal, que ya se aprobó que pasase de 65 a 67 de forma paulatina entre 2013 y 2017, sino de edad real: en estos momentos está por debajo de 64 años y subirá por encima de los 66 en la próxima década.

Mientras, la tasa de reemplazo (relación entre la primera pensión y el último salario) pasará del 79% al 60%. Son casi 20 puntos menos de media en una década y media. ¿Son conscientes los trabajadores españoles de 50-55 años de esta realidad?

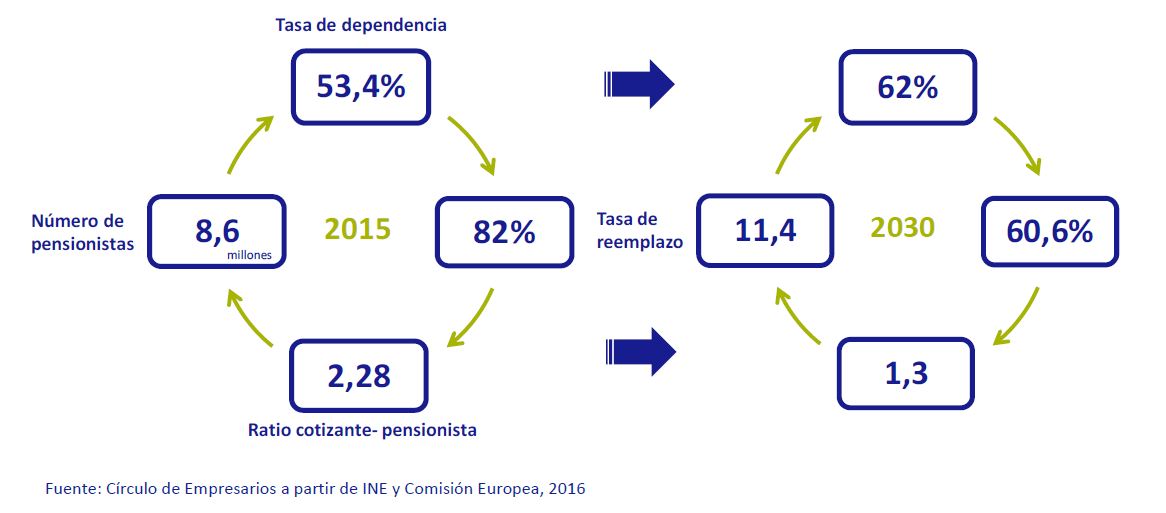

Hace unos días, el Círculo de Empresarios publicaba su informe "Un sistema de pensiones sostenible que asegure la cohesión y el equilibrio intergeneracional", en el que analizan las principales cifras que pueden obtenerse en los estudios internacionales sobre este tema (tanto The Ageing Report de la Comisión Europea como Pensions at a Glance de la OCDE). El siguiente gráfico es el que mejor resume dónde estamos y hacia dónde nos dirigimos:

Como vemos, lo primero que llama la atención es lo que tiene que ver con la demografía. España va a pasar de 8,6 millones de pensionistas en 2015 a 11,4 millones en 2030. Así, la tasa de dependencia (mayores de 65 años y menores de 15 años respecto a la población en edad de trabajar) va a subir del 53,4 al 62%.

Esto es inevitable y en parte es consecuencia de una buena noticia que también recoge el informe del Círculo: España ya es y seguirá siendo uno de los países con una mayor esperanza de vida. El problema es que no hay reemplazo (nuestra tasa de natalidad está entre las más bajas del planeta) y eso generará un coste que será más complicado de financiar:

- nuestra edad media va a pasar de 43 a 50 años en 2030

- el porcentaje de población total con más de 65 años subirá hasta el 25%, mientras cae el de población entre 15 y 64 años

- la ratio afiliados/pensionistas ha pasado de 2,71 en 2007 a 2,28 en 2016 y seguirá cayendo hasta situarse en el 1,3 en 2030. Incluso, advierte el Círculo, se podría llegar a una tasa de 1 en 2050 (esto querría decir que cada trabajador pagaría una pensión con su cotización)

Con menos trabajadores y más pensionistas, la relación pensión/salario va a caer sí o sí. Esto no quiere decir que vaya a descender la pensión media (aunque podría si no se consiguen importantes aumentos de productividad que eleven los sueldos y las cotizaciones) pero sí la tasa de reemplazo, que es lo en lo que piensan las personas que se acercan a su jubilación: ¿cuánto me quedará de pensión respecto a lo que gano actualmente?

Como decimos, los cálculos de la Comisión Europea llevan la tasa de reemplazo en España desde el 79% de 2013 (la OCDE incluso la sube un poco, hasta el 82% en 2015) al 66,1% en 2025, al 60,6% en 2030, 56,1% e 2040 y 51,7% en 2050. Estas últimas cifras, que sitúan la tasa de reemplazo poco por encima del 50% son preocupantes, pero al menos tienen una ventaja: hay margen para que los pensionistas de 2040-50 se ajusten a esta realidad. Pero el 60% de 2030 no está tan lejos probablemente la mayoría de los que se vayan a jubilar en ese año no sean conscientes de esta realidad.

¿Soluciones?

Ante esta situación, la primera pregunta que todos nos hacemos es qué puede hacerse. Si existe alguna solución para este problema. Por ejemplo, los políticos (y en esto coinciden unos y otros) siempre apelan al empleo: con más gente trabajando, habrá más cotizaciones y se podrán mantener las pensiones. Esto es cierto… pero sólo en parte:

- Más empleo: en primer lugar, es verdad que España tiene margen para subir el número de trabajadores. Según la última EPA, conocida hace unos días, la tasa de paro se ha situado en el último trimestre de 2016 en el 18,63%, con algo más de 4,2 millones de desempleados. Por ahí hay todavía mucho espacio para la mejora.

Pero incluso así, hay que ser realistas. La población en edad de trabajar (15-64 años) va a pasar de 31,1 millones en 2013 a 28 millones en 2030. Con esta cifra en la cabeza, la Comisión utiliza unos supuestos más bien optimistas en sus previsiones: por ejemplo, calcula que la tasa de actividad (personas de entre 20 y 64 años que forman parte del mercado laboral) va a subir del 79 al 84%. La tasa de empleo en este mismo grupo pasará del 58 al 74%, 16 puntos más no es un incremento menor. Y el paro lo sitúa en el 12% en 2030. Pues bien, incluso con estas previsiones, la población entre 20 y 64 años con un empleo caerá en más de un millón de personas.

Sí, se puede pensar que España podría reducir aún más el paro y llevarlo al 5-6% (casi podríamos hablar entonces de pleno empleo). Pero incluso así, las cuentas no salen.

- Más cotizaciones: la segunda alternativa está en la subida de las cotizaciones. Si no tienes más trabajadores, pero los que tienes cobran más, las cotizaciones pueden subir.

Esto es cierto, pero hay que hacer al menos tres matizaciones importantes. En primer lugar, España ya tiene unas cotizaciones elevadas (38% entre lo que paga el trabajador y lo que paga la empresa) por encima de la media de la UE-28. Subir los tipos es complicado, porque dañaría la competitividad de nuestras empresas.

En segundo lugar, si hay más trabajadores que pensionistas, por mucho que suban los sueldos, la tasa de reemplazo va a disminuir. Es decir, la subida de salarios y cotizaciones servirá para que la pensión media no baje pero no para mantener la relación pensión/salario. Quizás se entienda mejor con números:

- si hay 20 millones de trabajadores que cotizan el equivalente al 40% de su salario y hay 10 millones de pensionistas, a cada pensionista le toca de media la cotización de dos trabajadores (es decir, la prestación media será el 80% del sueldo medio)

- si dentro de 20 años pasamos a 20 millones de trabajadores y 20 millones de pensionistas, a cada jubilado le tocará sólo un 40% (está será su tasa de reemplazo)

- quizás dentro de 20 años los sueldos se hayan disparado y sean el doble en términos reales que en la actualidad. Si es así, los pensionistas del ejemplo cobrarán lo mismo en términos de poder adquisitivo; pero cuidado, en relación al salario medio o al último salario cobrado antes de la jubilación, la prestación será mucho más baja

- Más impuestos o pagar otras cosas con Seguridad Social: otro clásico del que los políticos tiran a menudo, como si no tuviera ninguna consecuencia. Pagar prestaciones vía Presupuestos Generales del Estado (por ejemplo, viudedad u orfandad) o habilitar nuevos impuestos para complementar las pensiones son dos opciones que podrían servir para mantener la tasa de sustitución y que no caiga tanto. En el ejemplo anterior, al pensionista que cobra el 40% del salario medio, le complementas la prestación con lo que recaudas de un impuesto equivalente al 10% de ese salario.

Eso sí, esta alternativa tiene sus costes: más impuestos suponen una nueva carga para la actividad económica. Y dedicar parte de los PGE a pensiones supone quitarlo de otras partidas. ¿Es una opción? Sí, pero tampoco saldrá gratis.

- Más población:también es recurrente la llamada a incrementar la población activa vía inmigración. Es una opción interesante. Además, los inmigrantes (a pesar de lo que a veces se piensa) suelen ser contribuyentes netos en los países en los que se asientan y son más proclives a iniciar nuevos negocios. Pero también aquí hay límites. Por un lado, está el delicado equilibrio político en este tema. Pero además, hay que ser realistas. En los cálculos de la Comisión que sirven de base para este artículo, ya hay prevista un incremento de casi 90.000 personas al año en el mercado laboral por esta vía en 2030. Es decir, incluso con una afluencia significativa de inmigrantes, las cuentas no terminan de salir.

Drama y realismo

Las pensiones son un tema muy dado al drama, tanto a un lado como a otro. Aquí hay que hacer varios apuntes. En primer lugar, la tasa de reemplazo española está ahora mismo entre las más elevadas de la UE. Ese 79-80% del que hablábamos antes, es una de las cifras más altas de los países ricos. Por comparar, en Alemania la parte pública se queda en el 37,5% (en el país germano hay planes privados voluntarios regulados por el Estado que suman un 12,5% extra) y en Francia en el 55%.

Esto nos puede dar una idea de hacia dónde va a ir nuestro sistema. Lo lógico es que la tasa de reemplazo del sistema público se vaya acercando cada día más a esas cifras. La diferencia es que España está entre los países en los que menos dinero se ahorra para la jubilación. Es decir, es cierto que en Alemania o Francia la pensión supone apenas la mitad del último sueldo, pero al mismo tiempo la cantidad de ahorro privado guardado para la jubilación es mucho más elevada que en nuestro país. No sólo eso, en la mayoría de los países ricos, el sistema de reparto público se complementa con sistemas privados (obligatorios o voluntarios) impulsados por el Estado. Por ejemplo, en Holanda, el país con una tasa de reemplazo bruta más alta (por encima del 90%) el sistema público aporta el equivalente al 27% del último salario y un plan de ahorro privado obligatorio para todos los trabajadores supone un 63,4% extra.

La propuesta del Círculo, que analizaremos este miércoles, apunta en esta dirección. Por una parte, ofrecer más información a los trabajadores actuales de cómo será su pensión futura (en términos absolutos y en relación a su salario). Por otra, impulsar un modelo de ahorro privado que complemente al sistema público.