Cartel de protesta contra la reforma de las pensiones de 2013. | Cordon Press

Las reformas de las pensiones aprobadas en 2011 y 2013 "ponen al sistema de pensiones en modo automático, para que la cosa no explote. Las pensiones existentes se van ajustando a la baja en términos reales si el sistema entra en déficit".

De esta manera tan gráfica, explicaba este lunes Ángel de la Fuente, director de Fedea, la situación de la Seguridad Social tras los cambios puestos en marcha en la última década. ¿Las pensiones son sostenibles? Sí. Aplicando las fórmulas de ajuste incluidas en esas dos reformas, el sistema mantendrá el equilibrio presupuestario.

Entonces, ¿por qué se escucha tantas veces que el sistema está en quiebra? Pues porque esa "sostenibilidad" no se consigue gratis. El equilibrio financiero del sistema depende de que las prestaciones caigan. Y lo harán. Como explicábamos este lunes en Libre Mercado, según las cifras incluidas en el informe de Fedea, si no se hace nada, las pensiones de los actuales jubilados caerán un 25% desde ahora a 2035 en términos de poder adquisitivo. Lo que quieren decir los que hablan de "quiebra" es que el modelo no puede sostener el actual nivel de prestaciones.

¿Solución? Deroguemos las dos reformas. Esto es lo primero que pensarán muchos. De hecho, los partidos políticos de la oposición parecen apuntar en esa dirección.

Algunos lo pide expresamente: por ejemplo, Podemos. El partido morado no se esconde y propone en su pacto con IU la "derogación de las reformas de las pensiones que aprobaron el Gobierno del PSOE y el Gobierno del PP". También es cierto que en el mismo documento piden eliminar el tope máximo de cotización sin subir la pensión máxima y elevar las mínimas muy por encima del resto, con lo que se cargarían de un plumazo el carácter contributivo de la Seguridad Social. Por eso, no está del todo claro cómo quedaría el sistema tras aplicarse todas sus propuestas, pero las reformas de 2011 y 2013, quedarían derogadas sí o sí.

El PSOE sólo quiere borrar lo que no aprobaron ellos y hablaba en su último programa electoral (no sabemos si todavía es válido) de "recuperar en lo sustancial el marco legal vigente hasta la llegada del PP al Gobierno".

Ciudadanos no dice demasiado en un tema en el que se ha puesto de perfil. En su programa se quedan con una frase genérica que puede significar una cosa y la contraria: "Reformaremos el sistema de pensiones para asegurar su sostenibilidad, la suficiencia de las pensiones, la transparencia del sistema y su flexibilidad en el marco del Pacto de Toledo". Sin embargo, el propio Albert Rivera, en el debate que tuvo con Pablo Iglesias en el programa de Jordi Évole, pidió volver a los 65 años e indexar las pensiones al IPC, lo que en la práctica supondría acabar con las reformas de 2011 y 2013 (también es cierto que no está claro si el líder naranja era consciente de lo que estaba diciendo en aquel momento).

Y en el Pacto PP-C’stampoco hay mucho de lo que tirar. No se dice nada de derogar lo vigente, pero tampoco hay ninguna propuesta concreta a futuro. Apenas una mención a "fortalecer" el sistema, a "reordenar las fuentes de financiación" (pagar con impuestos) e "informar" al cotizante de lo que le cobrará cuando se jubilé (una promesa que hasta ahora no se ha cumplido).

El problema es que derogar las reformas tiene una segunda cara. Sí, es cierto que por un lado puedes prometer a los pensionistas que les subirás su paga. Es muy goloso desde un punto de vista electoral. Decirles que cobrarán gracias a tu magnanimidad. Pero por el otro lado, tienes que pagar esas promesas. Y eso no es tan fácil.

Este lunes, Fedea le ha puesto números a toda esta retórica. Podríamos decir que ha centrado el tiro. ¿Cuánto cuestan las promesas de Podemos o el PSOE? ¿Se pueden derogar las reformas de 2011 y 2013?

La reforma de 2011 introducía cambios en las reglas de acceso al sistema: edad de jubilación, número de años para calcular la base, número de años cotizados para cobrar el 100%... Eliminar estas nuevas reglas y volver a 2010 tendría un coste anual de unos 2,2 puntos del PIB en los próximos 40 años. Es decir, unos 24.000-25.000 millones de euros al año de incremento de gasto público.

Si metemos en el pack la de 2013, le añadimos 3,1 puntos extras, unos 32.000-33.000 millones. La reforma del PP recortó la factura de dos formas: por un lado desindexó las pensiones actuales del IPC, introduciendo el Índice de Revalorización de las Pensiones (por eso ahora suben un 0,25% cada año). E introdujo el Factor de Sostenibilidad para el cálculo de las nuevas prestaciones (esta parte comenzará a aplicarse en 2019)

En total, Fedea calcula que volver a 2010 costaría el 5,3% del PIB al año de media, unos 56.000-57.000 millones de euros.

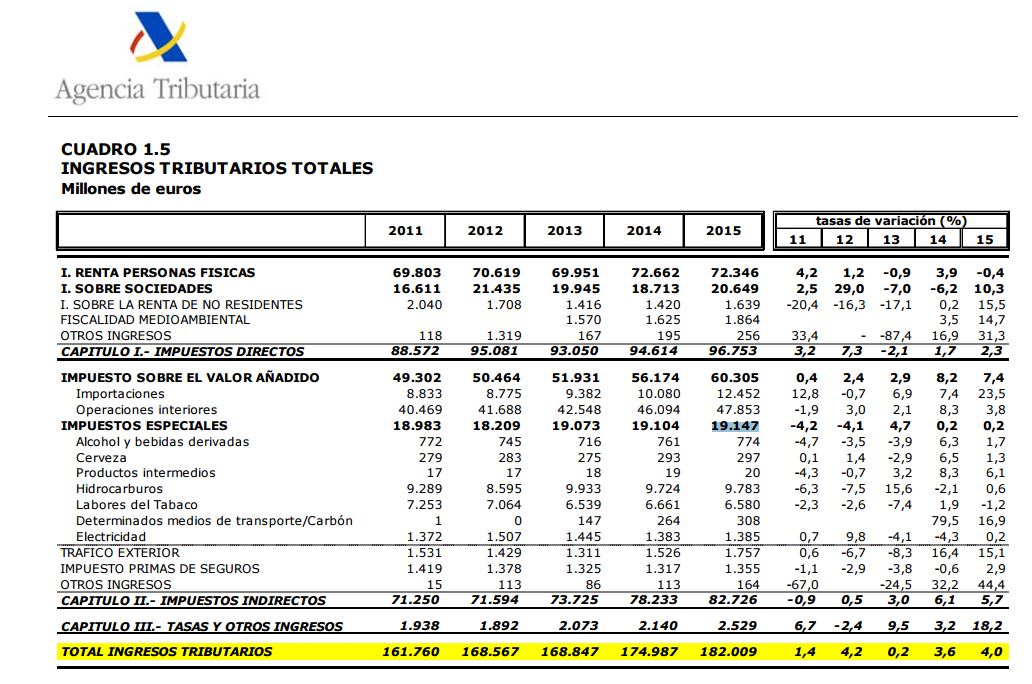

Con estos números tan grandes, habrá quien se pierda un poco. Por eso, los autores del informe ha intentado situarlos en su contexto. Teniendo en cuenta que la recaudación del IRPF prevista para 2016 era de unos 76.000 millones, derogar las reformas de las pensiones equivaldría a subir este impuesto un 70% a todos los contribuyentes. Habrá quien piense que hay otros impuestos que podrían ayudar a la tarea, no sólo el IRPF. Bien, pongamos en contexto las cifras de los ingresos tributarios totales según el Informe anual de recaudación tributaria del año 2015, el último con datos cerrados disponible en la web de la Agencia Tributaria:

AEAT. Ingresos Tributarios 2015

IRPF e IRNR: 72.346 millones

Impuesto de Sociedades: 20.649 millones

IVA: 60.305 millones

Impuestos Especiales: 19.147 millones

Es de suponer que estas cifras de recaudación serán algo más elevadas en 2016 y 2017. Pero nos sirven para que nos hagamos una idea de lo que supondría ese gasto extra de 56.000-57.000 millones al año. Es el equivalente a ese 60-70% de lo que se recauda por IRPF, un 90% extra de IVA, casi tres veces lo que se consigue con Sociedades o Especiales. Ése es el nivel de la subida de impuestos que tendríamos que pagar los españoles, cada año, si nuestros gobernantes optan por esa alternativa.

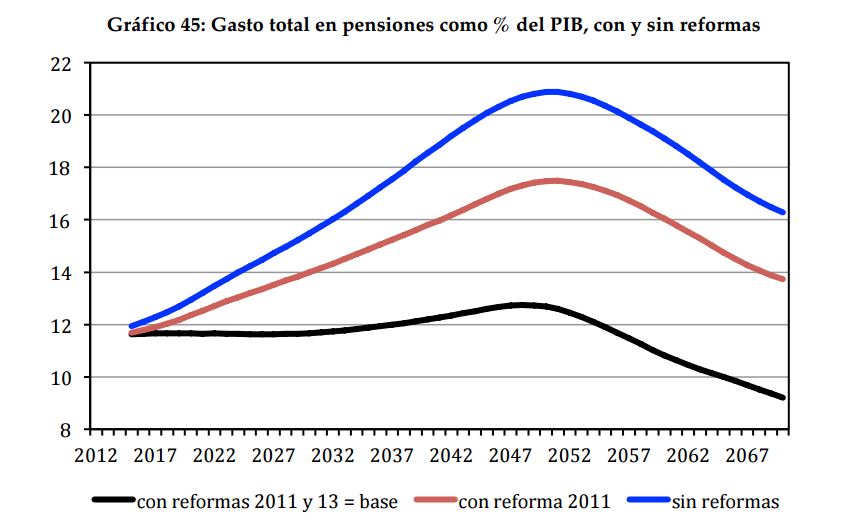

Es cierto que este gasto no llegaría de golpe en 2017. Como puede verse en el gráfico, sacado de la presentación de Fedea, habría un incremento paulatino, que nos llevaría a gastar el 21% del PIB en pensiones en 2045 cuando ahora estamos cerca del 12%. Pero de media, en los próximos cincuenta años, supondría una subida anual equivalente al 5,3% del PIB. Y en 2025, por ejemplo, ese incremento ya estaría por encima del 2% del PIB: es decir, que tendríamos que sacar unos 22.000 millones extra (que se sumarían al actual déficit de la Seguridad Social) en ocho años.

Fedea

Así, lo más importante del gráfico y de la presentación de Fedea es que muestra todas las cartas. No hay nada gratis. Los defensores de la reforma de las pensiones, que dicen que hará el sistema "sostenible", casi siempre se olvidan de decir cómo se consigue esa "sostenibilidad". Los que piden derogar las reformas y prometen todo tipo de subidas a los mayores, no suelen explicar cómo las pagarán.

Porque subir el IRPF el 70% o doblar la recaudación de IVA o triplicar Sociedades no es tan sencillo. Y tiene efectos secundarios. Por ejemplo, ese palo a las rentas del trabajo haría a las empresas españolas muchos menos competitivas de un día para otro, disparando sus costes. Tampoco los trabajadores estarían mucho mejor, porque buena parte de la subida se trasladaría a sus sueldos netos, que verían una rebaja sustancial. ¿Incentivos al trabajo? Pues se verían muy dañados. ¿Fuga de cerebros o atracción de talento? Muy complicado con esos impuestos.

Cada uno puede escoger la alternativa que considere menos lesiva o más realista. También hay puntos intermedios: quizás para mantener el poder adquisitivo de las pensiones más bajas, suavizar la caída de las demás e incentivar el ahorro privado como complemento a medio plazo. Pero como explicaba De la Fuente este lunes, "no hay soluciones perfectas". Todo tiene un coste. Derogar la reforma de las pensiones, también.