Tras analizar la composición de la riqueza de los hogares españoles en el entorno europeo, los datos proporcionados Banco Central Europeo (BCE) permiten, además, profundizar en la distribución tanto de la riqueza como de la renta.

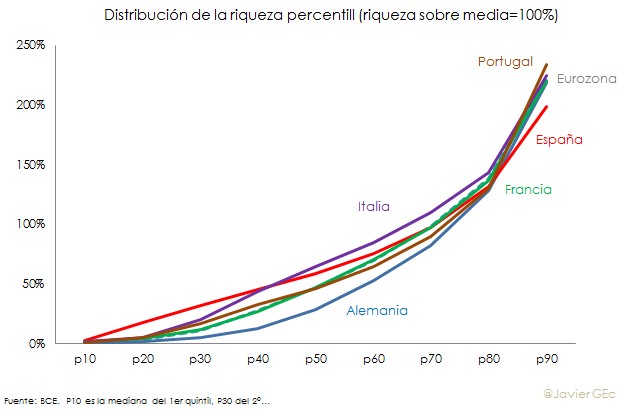

De media, los hogares españoles no sólo son relativamente más ricos, sino que su distribución es también más igualitaria que en el agregado de la eurozona. Así, la distribución por percentil -que son los valores que dividen a la distribución en 100 partes iguales- en sus valores de riqueza más baja se encuentra más cerca de su media que en aquellas economías que, por dimensión o cercanía, son más similares a la española, como son Alemania, Francia, Italia y Portugal.

Por ejemplo, en los percentiles 10 y 20 -que se corresponde con el 10% y 20% de hogares con una menor riqueza neta-, la mediana de la riqueza de las familias españolas es un 2,3% y un 17% superior al de las economías similares o al de la eurozona (0,4% y 3%, respectivamente), y únicamente inferior a Eslovaquia y Malta.

En el extremo opuesto, los percentiles 80 y 90 son un 131% y 198% de la media, de modo que se sitúan en la parte baja de la tabla (en el percentil 90, tan sólo Malta y Eslovenia están por encima-, y se mantienen por debajo de la media de la eurozona (138% y 222%, respectivamente). Es decir, la diferencia entre la riqueza tanto de los hogares españoles más ricos como menos ricos con la media es, por lo general, inferior al del resto de economías europeas.

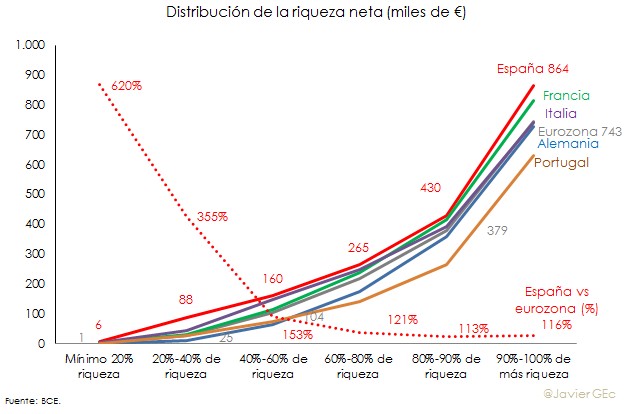

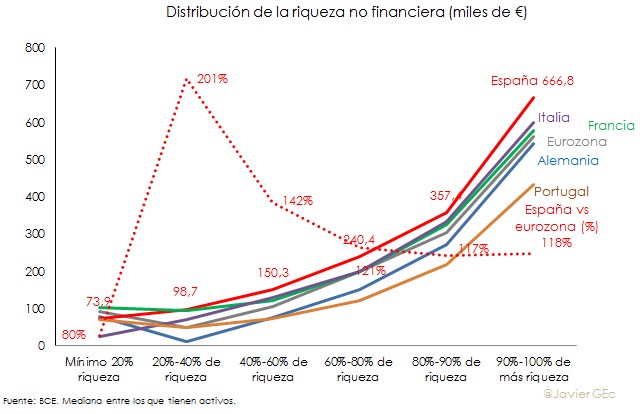

Asimismo, la riqueza de los hogares españoles es superior en cada tramo a la de Alemania, Italia o Francia, pero según ésta sea mayor, el diferencial se reduce: entre el 20% de hogares con menos patrimonio, su riqueza neta es algo más de 6 veces superior al promedio de la eurozona; en el siguiente tramo la riqueza ya es menos de 4 veces; y en el 10% de población más rica la riqueza neta apenas es un 16% superior.

Dicho de otro modo, un hogar español con un menor patrimonio es, siempre en términos relativos, menos pobre que un francés o un alemán (6.000 euros, en comparación con 3.000 y 400 euros), mientras que uno con mayor patrimonio, siendo relativamente más rico, no lo es con tanta diferencia -864.000 euros, en comparación con 814.000 y 728.000).

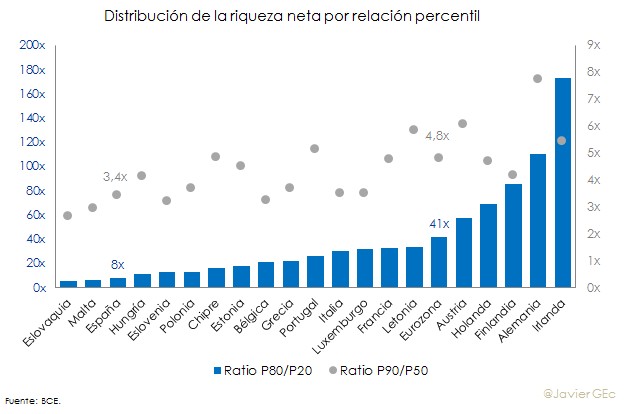

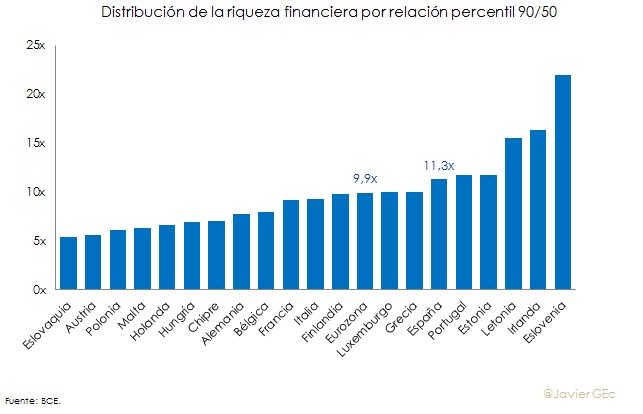

Si se toman medidas estándar de distribución de la riqueza neta, como son el cociente entre los percentiles 80 y 20 y los percentiles 90 y 50, únicamente los hogares eslovacos y malteses tienen una distribución más equitativa -en el segundo caso en los hogares belgas y eslovenos apenas son unas décimas inferiores-.

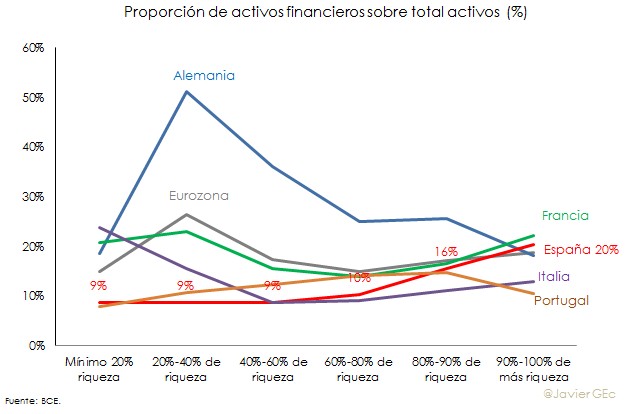

La explicación de esta mayor distribución debe buscarse en la riqueza no financiera. La proporción de activos financieros sobre el total se sitúa, por lo general, por debajo del 20% y explica, por tanto, un parte minoritaria de la riqueza. Por países, la situación es diferente: en Alemania, a mayor riqueza menor peso de los activos financieros, mientras que en Francia, Italia o España ocurre lo contrario.

Con la excepción del 20% menos rico -cuyo patrimonio es inferior al de la eurozona-, según el nivel de riqueza sea superior, el diferencial del patrimonio en España respecto del resto de países es cada vez menor.

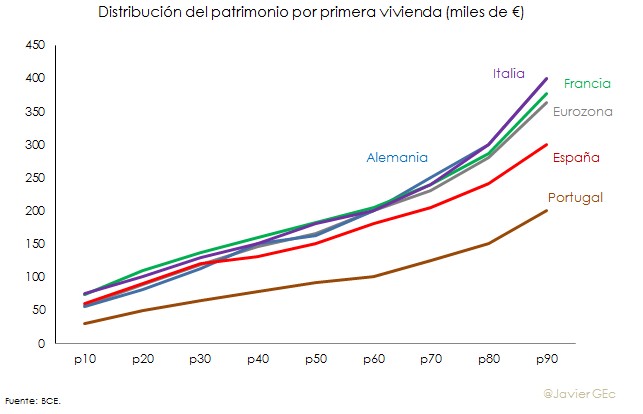

El patrimonio no financiero es muy heterogéneo e incluye, entre otros, la vivienda, las rentas del negocio familiar o el vehículo, aunque destaca por su importancia la primera vivienda. La vivienda de un hogar español vale más que la de un alemán en los tramos de menor valor, pero menos en los de mayor valor.

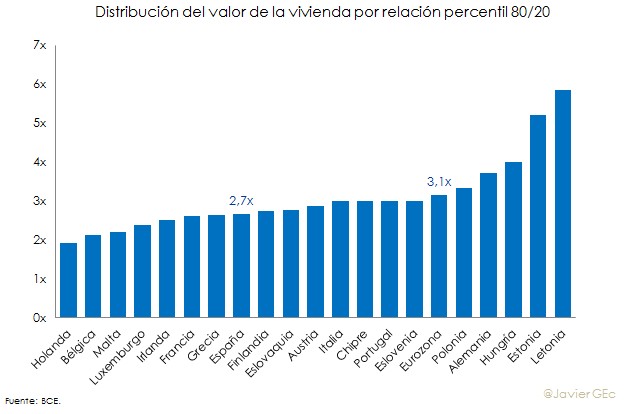

Además, el cociente entre la valoración del 20% de los hogares con una vivienda de mayor valor y de menor valor es en España inferior a 3 veces, cuando en el agregado de la eurozona supera las 3 veces, y se sitúa en la parte baja, lo que indica una mayor distribución en el valor de la vivienda que en Europa.

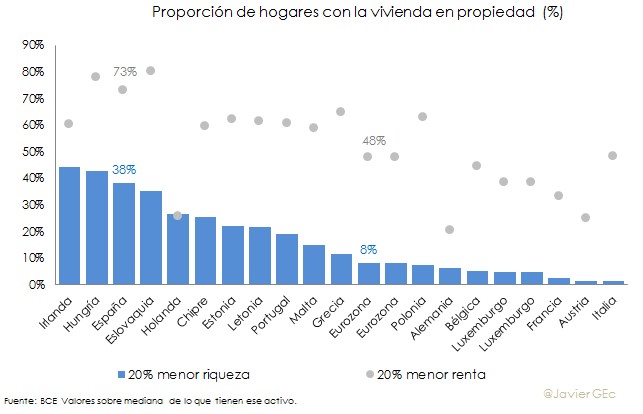

Otro factor que incide en la mayor distribución del patrimonio es el porcentaje de hogares que posee una vivienda. El 38% los hogares españoles menos rico tiene su vivienda habitual en propiedad, cuando en Europa es tan sólo el 8%. Únicamente en Irlanda y Hungría el porcentaje es superior, y en países como Francia o Italia (2% y 1%, respectivamente), es prácticamente nulo. Si se mide por renta, el 73% del 20% de hogares con menos ingresos tiene una vivienda, en este caso sólo por detrás de Irlanda, Hungría y Eslovaquia.

En los tramos de mayor riqueza y renta, los hogares españoles se sitúan entre los que más vivienda en propiedad tienen. Un dato significativo es que, excluyendo el 20% con menos patrimonio, de cada diez hogares nueve en España tienen una vivienda, cuando en Europa son apenas tres.

La propiedad de la vivienda está, por lo tanto, más generalizada en España, especialmente entre los hogares con un patrimonio por debajo de la media, dado que entre el 20% más rico la proporción se iguala -97% en el caso del hogar español y 94% en el conjunto de Europa-.

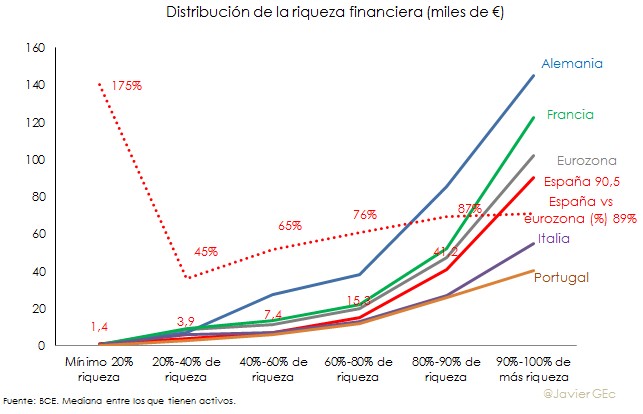

En lo que respecta al patrimonio financiero -que se compone entre otros activos de depósitos, acciones, o participaciones en fondos de inversión-, con la excepción del segmento con menos recursos y cuya riqueza financiera es mínima, los hogares españoles tienen en todos los niveles de riqueza un valor de su patrimonio financiero inferior a la media europea. Además, se sitúan en la parte media-baja para los niveles de patrimonio inferiores, y media-alta para los de mayor patrimonio. Así pues, el hogar español posee un menor patrimonio en fondos de pensiones o depósitos que la media europea, especialmente entre los que menos activos tienen.

Y si la riqueza no financiera tiene una mayor distribución entre las familias españolas, en el caso de la financiera se produce la situación opuesta. Los hogares españoles tienen, por lo general, menos patrimonio y su distribución es menor.

La encuesta del BCE también ofrece información sobre cómo se distribuye la deuda entre los hogares según su nivel de riqueza. Como umbral del riesgo financiero, tomaremos las dos ratios que utilizan los bancos a la hora de valorar el riesgo en la concesión de una hipoteca. Las hipotecas suponen el 89% y 86% del total de deudas en España y la eurozona, respectivamente.

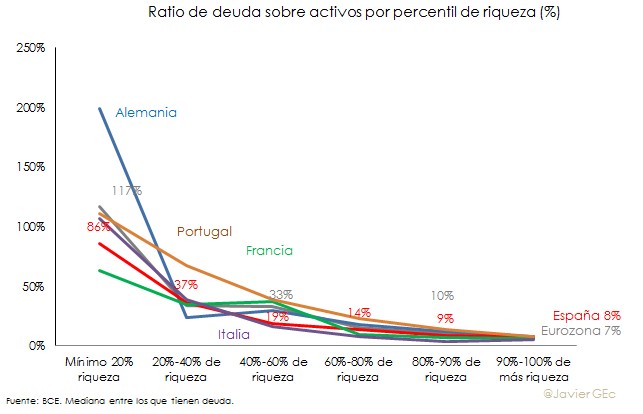

Si se mide la deuda sobre los activos de los hogares según su nivel de riqueza, esta ratio desciende conforme el hogar sea más rico, con la particularidad de que en España los hogares están menos endeudados que los europeos. En concreto, tienen especialmente una carga hipotecaria relativamente menor entre los hogares que, a su vez, tienen menos patrimonio. Dentro del ranking europeo, la familia española ocupa la posición 16ª entre 20 países para los niveles de riqueza más bajos y la 6ª para los más elevados.

Como norma más habitual, el importe máximo en la concesión de una hipoteca es del 80% del valor del inmueble, una simple referencia dado que en la muestra del BCE hay más deudas que la hipoteca y más activos que la vivienda habitual. Dicho límite se supera entre los hogares con menos patrimonio para todos los países europeos -en el caso español es del 86%-, con la excepción de Malta, Francia y Eslovaquia. Por el contrario, a partir del siguiente tramo, en ningún país europeo se alcanza dicha cota y únicamente en dos de ellos -Holanda 79% y Portugal 68%- se sitúa cerca.

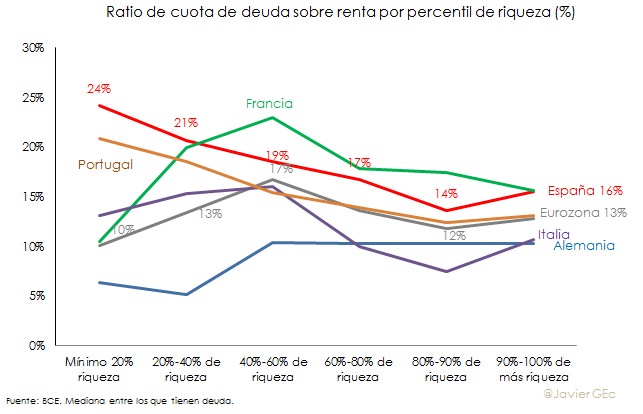

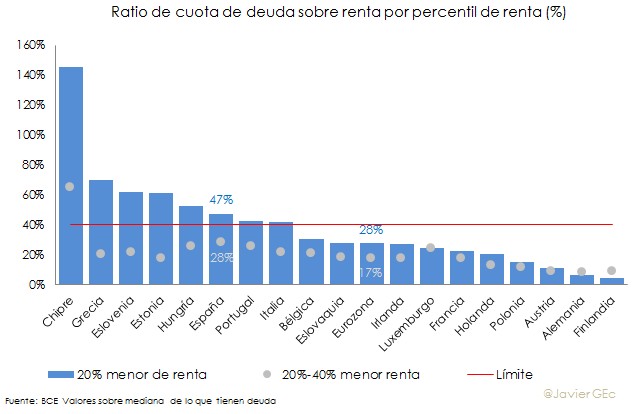

Otra medida del nivel de endeudamiento de los hogares es el servicio de la deuda sobre la renta del hogar, que mide la proporción de los ingresos de las familias destinada a pagar la cuota del préstamo o préstamos. En este caso, la referencia hipotecaria es de un 40% como máximo, que es superada entre los hogares con una menor riqueza en Chipre, con un 64%. El siguiente país es España, con un 24%, y una ratio que desciende en los siguientes segmentos de riqueza para repuntar ligeramente entre los de mayor nivel al 16%. Este patrón de mayor renta dedicada al pago de la cuota entre el 10% más rico sobre el anterior estrato es habitual en Europa.

Así pues, a primera vista, no parece que exista una especial vulnerabilidad financiera si se atiende a la capacidad para afrontar la cuota de los préstamos. Sin embargo, si los estratos se definen no por riqueza sino por renta -hipótesis más correcta dado que solvencia patrimonial y liquidez por rentas no tienen por qué coincidir-, la foto es más preocupante.

En el caso del hogar español con menos recursos, su mediana supera -o superaba, pues la encuesta se realizó entre finales de 2011 e inicio de 2012- la cota del 40% por 7 puntos. En otros países como Chipre o Grecia alcanza el 140% y el 60%, y cerca de ese nivel se sitúan Portugal o Italia. En todos estos casos, existe una elevada vulnerabilidad no sólo de los hogares, sino de sus sistemas financieros, con el agravante de que en el caso de Italia la encuesta se realizó en 2015.

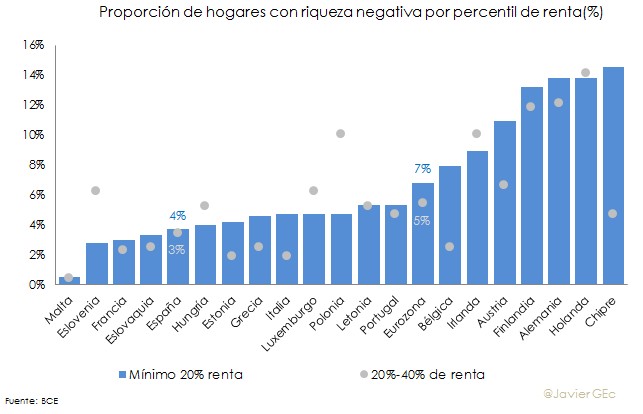

Existen otros parámetros de riesgo de pobreza en base a su riqueza como es, por ejemplo, el caso de que ésta sea negativa. El caso extremo en el que la deuda de las familias españolas con un menor patrimonio supera al de sus activos es relativamente bajo, un 4%, sólo por detrás de Malta, Eslovenia, Francia y Eslovaquia.

La información disponible sobre la distribución y el nivel de riqueza indican que el hogar español se sitúa, por tanto, entre las primeras posiciones en Europa. Pero, ¿ y medido en renta? En este caso hay que considerar antes que nada que la renta no incluye tanto los efectos redistributivos del sector público como las rentas imputadas por la propiedad del hogar.

Como hemos visto, la vivienda juega un papel relevante a la hora de explicar la riqueza del hogar español y su no inclusión puede distorsionar el análisis. Si, por ejemplo, y tal como destaca el propio BCE, una parte importante de los hogares vendieran sus viviendas y pasaran a régimen de alquiler, automáticamente sus ingresos se incrementarían, pese a que, probablemente, su situación económica se mantuviera sin cambios.

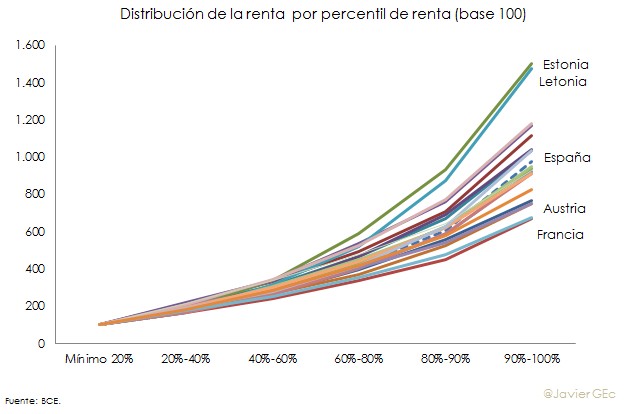

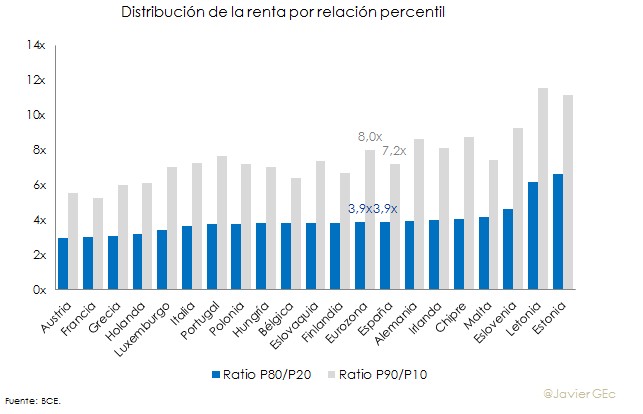

En los distintos percentiles de renta, el hogar español se sitúa en la parte medio-baja, ocupando la posición 11º o 12º entre 20 países. Medido sobre la base de las rentas más bajas, se encuentra por debajo de Estonia o Letonia -países con una mayor desigualdad- y por encima de Francia o Austria.

La distribución también se sitúa en la parte medio-baja según los medidores estándar de distribución, con una ratio por encima del agregado de la eurozona, que indica que la renta de los que más tienen es relativamente superior en España.

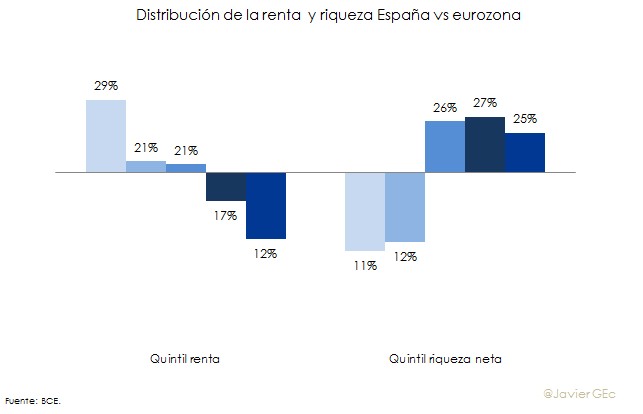

En definitiva, tanto los niveles de riqueza como su distribución en España se sitúan en máximos dentro del entorno europeo, en línea con los datos que ofrece la OCDE. Hay una mayor proporción de hogares en los estratos de menor renta según la media europea y, por el contrario, una menor proporción si se compara en términos de riqueza.

Sobre la diferente posición de la renta y su distribución, juega un papel muy importante el no cómputo de las rentas imputadas derivadas de la propiedad de la vivienda, por lo que cualquier conclusión sobre los datos de este estudio del BCE acerca de la renta deben tomarse con cautela.