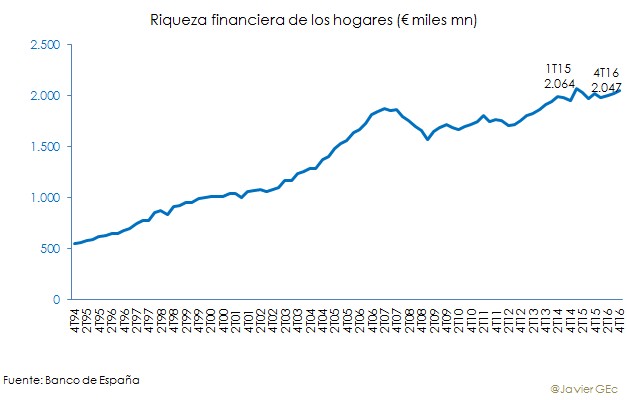

Según datos publicados por el Banco de España, en el último trimestre de 2016 la riqueza financiera bruta de los hogares se situaba en los 2,047 billones de euros, un 1,2% superior a la del trimestre anterior. En perspectiva, sólo ha sido superada puntualmente por el patrimonio acumulado en el primer trimestre de 2015.

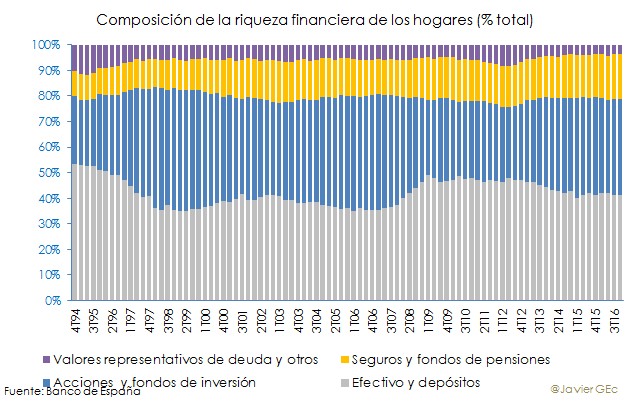

¿En qué activos tienen sus ahorros los hogares? Principalmente en los más líquidos y seguros como son el efectivo y los depósitos, si bien con en los últimos 20 años han ido perdiendo peso, desde algo más del 50% hace 20 años a poco más del 40% en 2016, contra las inversiones en acciones y fondos de inversión, y en productos de ahorro y previsión como son los fondos de pensiones y los seguros.

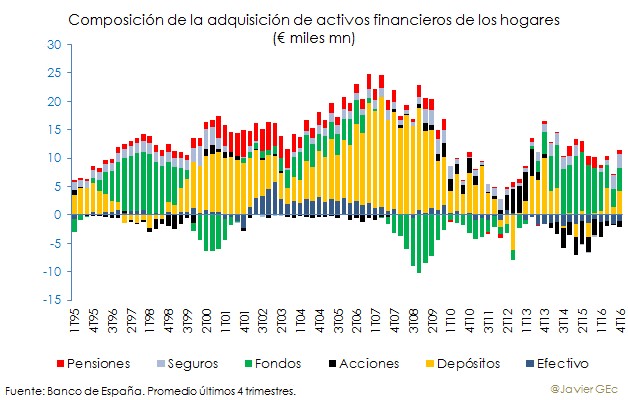

En el valor de los activos de los hogares indicen dos efectos, su adquisición o venta y la propia revalorización o pérdida de valor de esas inversiones. Dentro de la compraventa de los distintos activos, la retirada y acumulación en efectivo suele ser muy estable si bien en los últimos años se está produciendo una retirada de efectivo, posiblemente para financiar decisiones de consumo.

Por su parte, la contratación de depósitos ha sido tradicionalmente la primera decisión de la familia española como destino de sus ahorros, si bien en la actual fase de recuperación económica ha cedido protagonismo a las suscripciones de fondos de inversión. Este tipo de inversión en fondos se vio especialmente afectado con el estallido de la crisis en 2008 y, por lo general, las participaciones varían en línea con el ciclo económico y, más concretamente, con la confianza de los hogares en la coyuntura económica.

La contratación en fondos de pensiones y seguros es constante en los últimos veinte años, lo que cabe valorar positivamente en el primer caso si se considera el panorama de incertidumbre sobre el nivel futuro de las pensiones públicas. Por último, la inversión o desinversión en acciones puede depender más de la percepción de lo caro o barato que estén los mercados.

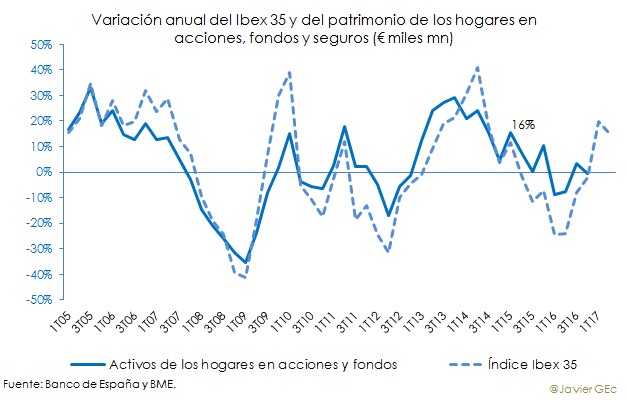

El segundo elemento que impacta en el patrimonio es el cambio en la valoración de los activos financieros. En el caso de las acciones cotizadas, las variaciones en sus precios introducen cierta volatilidad en el patrimonio financiero de los hogares a través de principalmente los activos en acciones o fondos de inversión. De hecho, cuando se alcanzó el máximo de riqueza financiera en 2015, los mercados financieros, en el siguiente gráfico representados en el Ibex 35, encadenaban varios trimestres de subidas.

Por el contrario, durante 2016 la tendencia bajista de los mercados bursátiles ha afectado negativamente al patrimonio de los hogares y su crecimiento ha sido posible gracias a la adquisición neta de activos financieros. Esta circunstancia de impacto negativo de los mercados ya fue anticipada en el análisis de las cuentas financieras de los hogares de 2015 (ver aquí) y podría revertirse en 2017. El inicio alcista de las bolsas hasta abril anticipa una evolución positiva en las inversiones de los hogares en acciones y fondos de inversión.

En definitiva, puede afirmarse que el nivel de riqueza bruta de los hogares es más sólido en la actualidad que en el anterior máximo registrado a inicios de 2015 debido a que, entonces, el componente del efecto valoración en su patrimonio era muy superior y en la actualidad incide más el efecto adquisición, que, a su vez, responde probablemente de manera positiva a la mejora de la economía. Si se mantiene el inicio alcista de los mercados bursátiles de los primeros meses de 2017, existirá un efecto valoración positivo en la riqueza de las familias españolas, que permita superar el máximo de 2015.

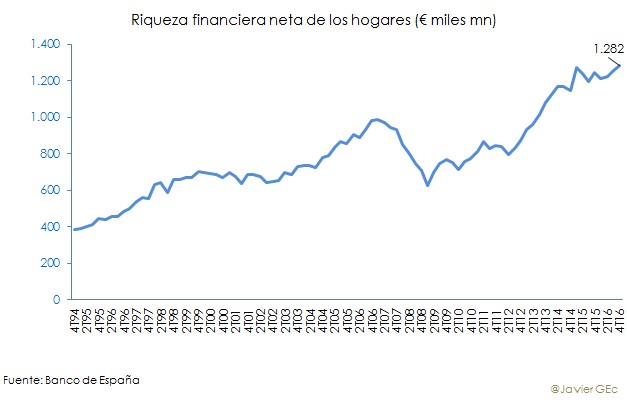

Además, si se mide en términos netos en lugar de brutos, es decir, restando la deuda contraída por las familias, la riqueza de los hogares españoles sí habría alcanzado su máximo histórico en el último trimestre de 2016: 1,282 billones de euros, un 2,1% más que en el trimestre anterior, debido a que la deuda de los hogares crece, pero a un menor ritmo -un 1,1% sobre el tercer trimestre de 2016-, y a que su volumen es inferior al de los activos financieros.

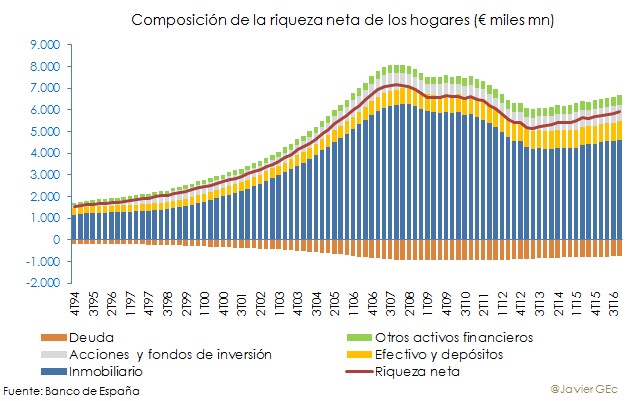

Por último, si se añade a la riqueza financiera el patrimonio inmobiliario, se sitúa muy cerca de los 6 billones de euros. En este caso, todavía es un 18% inferior al máximo de 2007. La cuestión aquí es en qué medida los algo más de 7 billones de euros de entonces reflejaban un valor inflado por la burbuja inmobiliaria.