Ni matemáticas, ni lengua, ni ciencias… ni finanzas. España también suspende en el PISA de los conocimientos financieros. Nuestros jóvenes tienen problemas para comprender conceptos económicos básicos y que influyen en su día a día. Desde tipos de interés, a comparaciones de precios, control de sus ahorros o gestión de un presupuesto. Los adolescentes españoles están muy lejos en todas estas materias de sus coetáneos en Holanda, Australia, Bélgica o Canadá (algunos de los otros países ricos que también participaron en esta prueba). Otra cuestión en la que la escuela española suspende.

La economía ha estado tradicionalmente arrinconada en los planes de estudio españoles. Sigue siendo así. Entre los países ricos, el nuestro es uno de los que tiene un menor porcentaje de escolares que cursen una asignatura específica sobre estos temas o que al menos dediquen parte de su jornada escolar a aprender los rudimentos de las finanzas. No es extraño, por lo tanto, que en las pruebas que se realizan a los adultos (tipo PIAAC) y en las encuestas los españoles estén entre los ciudadanos de la OCDE con menos conocimientos en lo que respecta a sus finanzas personales.

Este miércoles, la ODCE presentaba los resultados de su informe Pisa 2015: Students' Financial Literacy. Ésta es la parte del informe PISA dedicada a los conocimientos financieros. Según la nota que acompaña al estudio, 1.750 alumnos españoles de 15 años fueron examinados también de esta cuestión junto a las pruebas clásicas en matemáticas, ciencias y literatura. Los resultados son preocupantes. Las notas son malas. De hecho, si se comparan con las de las asignaturas antes citas, son bastante peores: en el último PISA, España sacó los mejores resultados de su historia e igualó la media de la OCDE. Ni mucho menos eran unos datos para sacar pecho: los países ricos, con los que nos comparamos, tenían calificaciones medias bastante más altas; la media la bajan los países más pobres de la OCDE, como Turquía, Chile, Grecia o Croacia. Pero viéndolos había margen para el optimismo.

No pasa lo mismo con la prueba de finanzas. Aquí sacamos malas notas (incluso peores que países con una renta per cápita muy inferior, como Polonia) y empeoramos respecto a los resultados de 2015. Hay muy pocos datos que permitan ver el vaso medio lleno. Habrá quien diga que el colegio se tiene que dedicar a otras cosas, a enseñar a los clásicos de la literatura en castellano o a hacer integrales. Y sí, las dos cosas son necesarias. Pero luego, cuando llegan las preferentes, las cláusulas suelo o las pensiones bajas, nos echamos las manos a la cabeza. Puede que una cosa y otra tengan algo que ver.

Los resultados

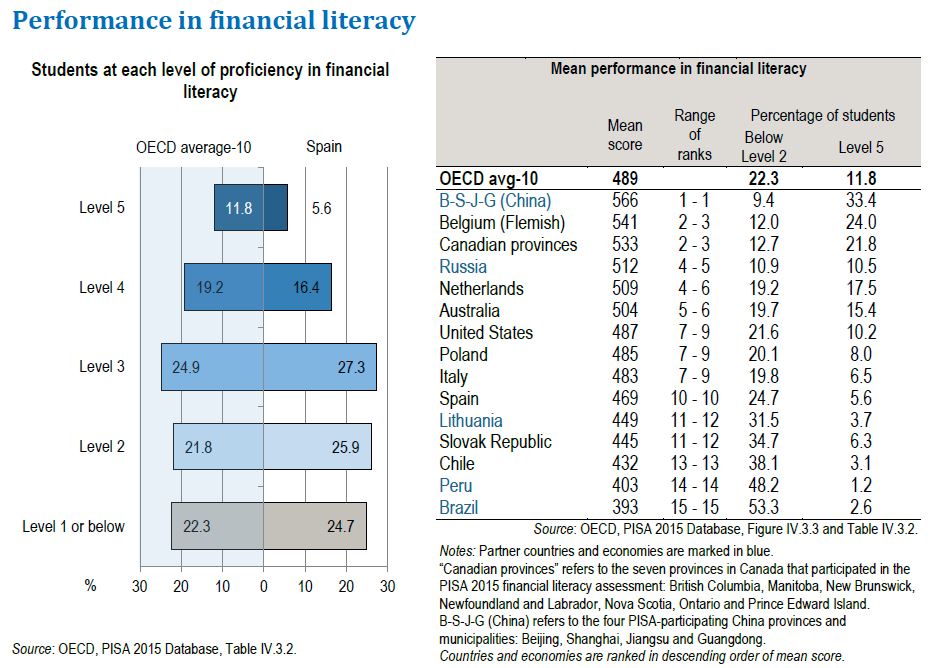

Esta prueba de finanzas tiene un alcance más reducido que las de las de matemáticas, lengua o ciencias. Para esta edición de 2015 se han apuntado sólo 10 países OCDE (la parte flamenca de Bélgica, Canadá, Holanda, Australia, Estados Unidos, Polonia, Italia, España, Eslovaquia y Chile) junto a cinco territorios no OCDE (cuatro provincias chinas, incluyendo Pekin y Shanghai, Rusia, Lituania, Perú y Brasil). Sin embargo, los resultados (ver el siguiente cuadro) sí son suficientes para hacernos una idea de nuestra situación y, como puede verse, no es nada buena: a 20 puntos de diferencia de los diez países OCDE que han participado en el examen y a casi 100 de las regiones chinas que lideran la tabla. Se mire por donde se mire, muy preocupante.

Eso en cuanto a la puntuación media. Pero si desagregamos por niveles, la foto tampoco deja muchas señales para el optimismo. El 24,7% de los alumnos españoles (22,2% de media en la OCDE) no alcanza el nivel 2, el mínimo requerido por la OCDE para certificar suficiencia financiera. Es decir, uno de cada cuatro de nuestros estudiantes no tiene los conocimientos básicos sobre finanzas personales que podríamos considerar casi imprescindibles para su vida diaria.

Por el contrario, apenas el 5,6% (11,8% en la OCDE) de los que hicieron la prueba llegaron a la nota del nivel 5, el que se reserva para aquellos estudiantes que demuestran "que pueden aplicar su comprensión de un elevado número de términos financieros y conceptos a contextos que podrían ser relevantes para sus vidas en el largo plazo. Estos adolescentes pueden analizar complejos productos financieros y tienen en cuenta características de los documentos financieros que son significativos pero no evidentes, como los costes de transacción. Los alumnos con nivel cinco pueden trabajar con un elevado nivel de precisión y solucionar problemas financieros no rutinarios, también pueden describir los resultados potenciales de las decisiones financieras, mostrando una comprensión del conjunto del entorno financiero como, por ejemplo, lo que significa un impuesto sobre los ingresos".

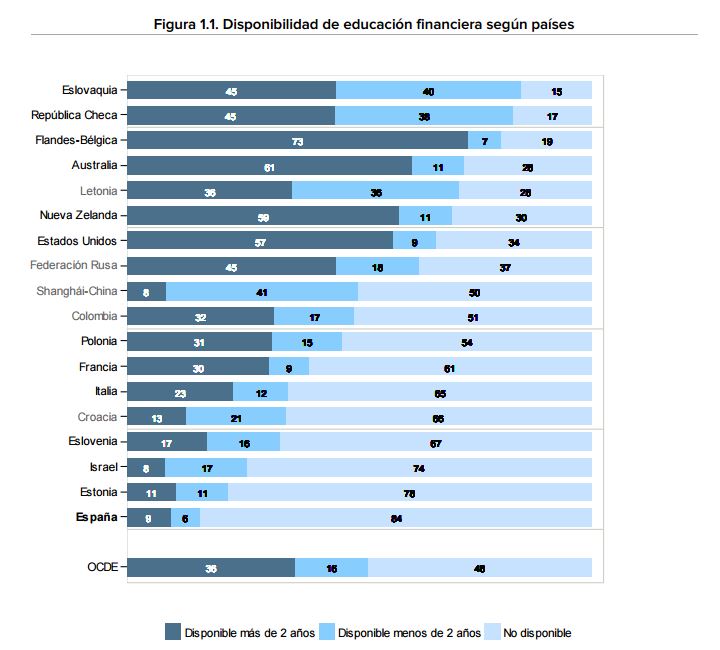

Pocas notas excelentes, muchas mediocres y un nivel medio bajo. PISA vuelve a ser una fuente de desilusión para España. Y en esto vamos a peor: en el PISA de finanzas de 2012 sacamos 484 puntos (15 más que en 2015) y el porcentaje de alumnos en el nivel 1 fue 8 puntos inferior. El siguiente cuadro proviene del informe que el Ministerio de Educación publicó en 2012, con motivo del anterior examen de PISA: España era en aquel momento el país en el que menos alumnos tienen acceso a educación financiera. Con este punto de partida, el resto de los resultados apenas sorprenden.

Más allá de los resultados totales, el informe deja muchos otros datos interesantes (aunque no positivos, al menos para los españoles):

- A igualdad de notas en matemáticas y lectura, los estudiantes españoles lo hacen peor en finanzas (siempre hablamos de medias). Es decir, el problema no es que haya carencias en las otras materias (que también) sino que hay un agujero en la forma en la que enseñamos (o no enseñamos) temas económicos.

- Las chicas españolas de 15 años lo hacen mejor que sus compañeros, tanto en nota media como en porcentaje de alumnas en el nivel inferior.

- Los estudiantes de un entorno "favorecido" (la OCDE define así a los que provienen de familias situadas en el top 25 de ingresos) sacan 79 puntos a los clasificados como "desfavorecidos" (los que vienen de hogares en el 25% inferior por ingresos). Es una diferencia significativa, pero inferior a la de la OCDE: 89 puntos entre unos y otros de media en los países que hicieron el examen.

- A lo largo de todo el informe puede verse que los estudiantes que provienen de hogares de renta alta lo hacen mejor que sus compañeros con padres con menores ingresos, incluso si tenemos en cuenta los resultados de matemáticas o lengua (es decir, que a igualdad de calificación en estas materias, un chico de una familia con altos ingresos lo normal es que lo haga mejor en finanzas). Ocurre en todos los países y en la comparación entre países (los más ricos tienden a hacerlo mejor) y en parte se explica por el mayor uso de instrumentos financieros (cuentas corrientes, tarjetas de crédito…) que hacen estos estudiantes desde jóvenes. Algo parecido ocurre, en sentido contrario, con los hijos de inmigrantes: sus notas medias son inferiores a las de los nacionales, incluso si igualamos por sus calificaciones en matemáticas y lengua.

Ahorro, paga, trabajo

Más allá de los resultados del examen, el informe dedica una parte importante de su análisis a investigar las costumbres de los adolescentes en relación al mundo de las finanzas personales: si ahorran, cómo consiguen sus ingresos, qué tipo de planificación financiera hacen para sus pequeños gastos, que instrumentos tienen a su disposición…

Por ejemplo, el 52% de los jóvenes de 15 años encuestados en España tiene una cuenta corriente a su nombre (56% en la OCDE). Y puede parecer una cuestión menor, pero los que la tienen sacan hasta 38 puntos más de media que los que no, incluso corrigiendo por diferencias en su origen o sus notas en otras asignaturas. También es verdad que aquí se puede intuir un efecto de doble dirección: por un lado, es normal que las familias en las que existe más cultura financiera inculquen parte de esa cultura a sus hijos (lo que les sirve para sacar una mejor nota en este examen) y al mismo tiempo les abran una cuenta en el banco. Por el otro, tener una cuenta posiblemente ayude a que el niño comience a preocuparse un poco más que sus compañeros por esos conceptos básicos de finanzas personales que se miden en esta prueba.

Cuando se les pregunta, el 66% de los alumnos españoles asegura que ahorraría si quisiera comprarse algo para lo que ahora mismo no tiene fondos suficientes (63% de media en la OCDE). Luego, de la teoría a la práctica, los números bajan un poco: de esta manera, sólo el 50% de los encuestados admite que ahorra al menos una vez al mes (recordemos que hablamos de estudiantes de 15 años, el porcentaje así visto quizás no esté tan mal). Del resto, el 23% dice que ahorra sólo cuando tiene dinero de sobra, pero no de forma sistemática; un 19% ahorran sólo cuando quieren comprar algo y el resto directamente admiten que no ahorran nada. Como era previsible, los alumnos con mejores notas también declaran más propensión al ahorro que los que tienen peores resultados. De nuevo, no está claro en qué sentido marcha la relación (probablemente haya un poco de cada): si los alumnos que ahorran son más conscientes de la importancia de tener conocimientos financieros o si los alumnos con conocimientos financieros tienen más interés por ahorrar a raíz de lo que han aprendido.

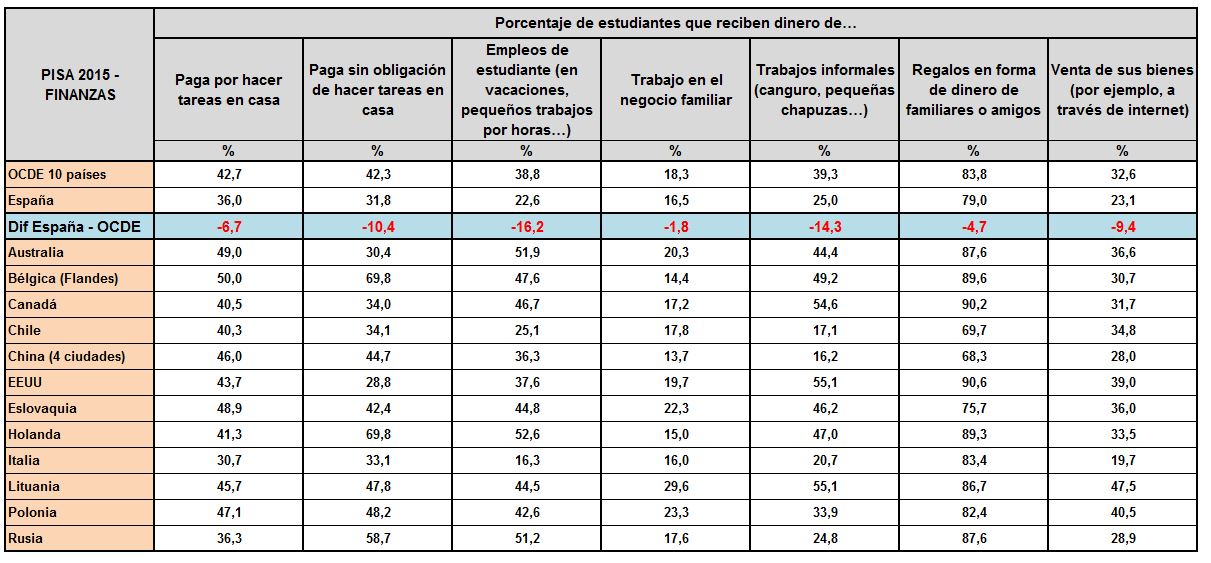

Por último, es interesante analizar el siguiente cuadro. Muestra las fuentes de las que obtienen el dinero los adolescentes participantes en el estudio. En las dos primeras líneas, mostramos los datos de España junto a la media de los 10 países de la OCDE en los que se realizó el examen. Y destacan dos particularidades: en primer lugar, los quinceañeros españoles declaran recibir menos dinero de todos los lugares planteados por los encuestadores (desde paga en casa a regalos de amigos o familiares). Esto puede tener una explicación coyuntural (por la crisis) pero también se intuye una razón cultural, porque son resultados que se repiten en otros estudios. Nos cuesta confiar en nuestros jóvenes y en cómo se gastarán el dinero, así que los adultos españoles tendemos a no darles cash y, a cambio, a proporcionarles nosotros los medios que necesitan. A primera vista puede parecer que les protegemos o evitamos que tomen malas decisiones. Pero es difícil que un joven que no tiene que valorar qué hacer con su paga o con el dinero que ha ganado aprenda el valor del mismo o empiece a darse cuenta de para qué sirve el ahorro o los diferentes medios que hay para gastar ese dinero.

Por otro lado, también llama la atención la elevada diferencia que hay en dos columnas: "Empleos de estudiante (a media jornada, en vacaciones…)" y "Trabajos informales". Los adolescentes españoles están entre los que menos trabajos de este tipo realizan en los países ricos. Por ejemplo, sólo el 22% declara recibir ingresos por "trabajos de estudiante" (como por ejemplo, trabajar unas semanas en verano como monitor), una cifra que se eleva a la mitad de los encuestados en Australia, Bélgica, Canadá u Holanda. Y lo mismo ocurre con los llamados "empleos informales", que van desde el cuidado de niños a ayudar a los vecinos con su jardín. Sólo uno de cada cuatro jóvenes españoles hace este tipo de tareas a cambio de una paga, algo mucho más habitual en otros países ricos.

Aquí ya no hablamos de un tema relacionado sólo con el mercado de trabajo. Estas cifras tienen mucho que ver con una cuestión cultural-social y que viene de mucho más atrás. No sólo los jóvenes españoles actuales trabajan menos (ya sea en empleos formales o informales) que los holandeses o canadienses. A sus padres, probablemente les pasaba algo parecido. No hablamos de un empleo de 40 horas en una fábrica para un estudiante de instituto, sino de pequeños trabajos que le permiten adquirir habilidades básicas (cómo funciona el mercado laboral, el valor de cumplir horarios y asumir responsabilidades, la satisfacción de ganar su propio dinero...). Quizás en España se entiende que ésta es una manera de proteger al joven. Pero también están perdiendo conocimientos que les podrían ser muy útiles en el futuro.

No es algo que se quede sólo en este tipo de empleos para adolescentes. Eso podría parecer una anécdota, pero luego también tiene un reflejo a medio plazo. Por ejemplo, ya hemos apuntado en otros artículos que los españoles llegan a los 30 años con una experiencia laboral mínima comparados con los jóvenes de otros países ricos (y no, no es sólo por la tasa de paro). Y los programas que combinan formación con un primer acercamiento al mercado laboral reglado (como la FP Dual o las prácticas universitarias) son muy comunes en los países más ricos de Europa, mientras que en España son la excepción. No es un tema menor, pero este debate apenas está presente en la sociedad española.

El examen

A continuación, tres de las pruebas incluidas en el examen (imágenes sacadas del informe oficial de la OCDE, en inglés):

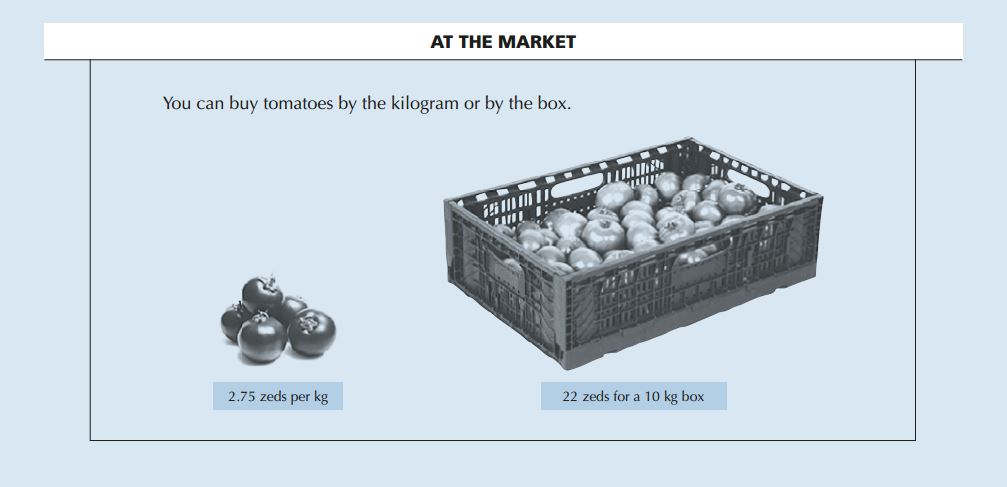

- Ejercicio 1: se muestran dos fotografías. En una de ellas, un kilo de tomates a un precio de 2,75 zeds (es el extraño nombre de la moneda usada en PISA). Al lado, una caja de tomates a un precio de 22 zeds por 10 kilos. Se pide a los estudiantes que analicen cuál es el mejor precio y por qué. No sólo deben reconocer que es más barato comprar la caja, sino explicar también por qué puede ser una buena decisión financiera comprar el kilo de tomates y no la caja, incluso aunque el precio por kilo sea más elevado en los tomates sueltos.

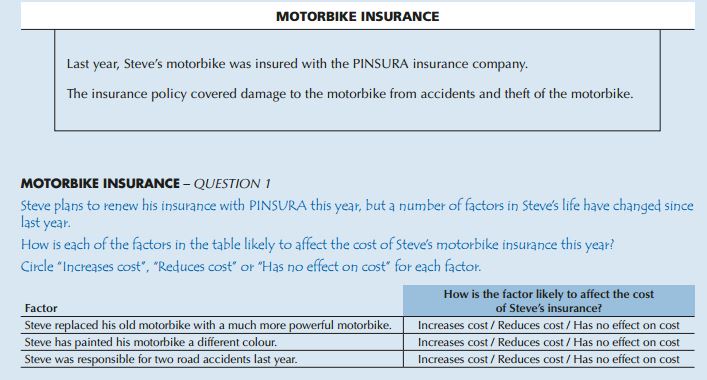

- Ejercicio 2: Steve tiene una moto asegurada por la compañía PINSURA. La póliza de Steve cubre los daños por accidente y por robo. Steve quiere renovar su póliza pero ha habido algunos cambios en su situación en el último año: 1. ha cambiado de moto y se ha comprado una nueva y más cara; 2. ha pintado su nueva moto de otro color; 3. el año pasado tuvo dos accidentes y pasó dos partes a su compañía. Se pide a los estudiantes que valoren cómo esas nuevas circunstancias afectarán a la póliza de Steve (los puntos 1 y 3 harán que la cantidad anual que paga sea algo más elevada). De nuevo, la clave no es sólo escoger la respuesta correcta sino ser capaz de explicar por qué.

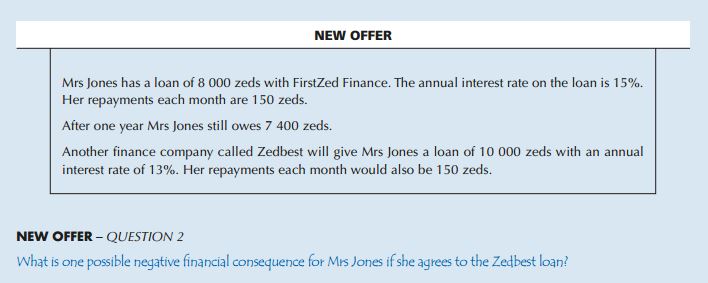

- Ejercicio 3: la señora Jones tiene un préstamo de 8.000 zeds al 15% de interés, por el que paga una mensualidad de 150 euros. Ahora mismo le quedan por pagar 7.400 euros. Una nueva compañía le ofrece la posibilidad de un nuevo préstamo. Las condiciones son: 10.000 zeds al 13% con una mensualidad de 150 euros. Los estudiantes deben explicar cuáles son las consecuencias para la situación financiera de la señora Jones si decide aceptar la oferta.