")

Los pensionistas del futuro saben (o al menos intuyen) que no tendrán tanta suerte como sus padres. Hay tantas noticias y declaraciones sobre las reformas de las pensiones, la sostenibilidad del sistema, los recortes o los nuevos métodos de cálculo que, quien más quien menos, casi todo el mundo ha interiorizado que en 2040-45 las prestaciones por jubilación estarán muy lejos de las de 2017.

De hecho, el desconocimiento es tal que incluso hay quien es más pesimista de lo que debería. Según las encuestas, muchos jóvenes españoles creen que no cobrarán ningún tipo de pensión o que será mucho más baja que la de sus padres. Y no tendría por qué ser así. Lo primero casi seguro que no ocurrirá. La Seguridad Social no va a desaparecer. Ningún político se atrevería. Y además no tendría mucha lógica. Si el Estado es capaz de seguir cobrando un 30% del coste de cada trabajador cada mes en forma de cotizaciones sociales, podrá seguir abonando también una pensión razonable a sus jubilados.

¿Cómo de razonable? Pues eso depende de muchas cosas: del número de inmigrantes que seamos capaces de atraer; del incremento de los salarios y la productividad, de la tasa de paro a medio plazo, de la edad de jubilación real… Si todo sale bien, incluso puede intuirse un escenario en el que las pensiones mantengan su poder adquisitivo.

El problema es que, como hemos explicado muchas veces en Libre Mercado, no es esto lo que los trabajadores tienen en la cabeza cuando piensan en su jubilación. Lo que uno piensa cuando hace cálculos sobre su pensión es: "Mi padre se ha jubilado con una prestación que es equivalente al 85-90% de su último sueldo y que no es mucho más baja que el salario medio de la economía española. Además, lleva jubilado 10-15 años y más o menos el poder adquisitivo de su pensión se ha mantenido (incluso, ha subido un poco con la crisis)".

Y lo cierto es que es un reflejo bastante realista de la situación actual. La tasa de sustitución (también se llama tasa de reemplazo) en España sigue por encima del 80% y Fátima Báñez explicaba hace unos meses en el Congreso que las prestaciones medias de los jubilados de 2016 del régimen general equivalían al 93% del salario medio. A partir de ahí, se da el siguiente paso: "Yo también me jubilaré con un 85-90% de mi último sueldo y con una prestación que estará cerca del sueldo medio de 2040. Y también mi pensión se mantendrá más o menos estable durante mi jubilación". Pues no. Ni una cosa ni la otra.

Aquí es importante saber descifrar qué se esconde tras las palabras de nuestros políticos. Porque cuando dicen "las pensiones no bajarán" hablan de pensiones medias en términos absolutos. Es decir, su objetivo es que un jubilado de 2040, cobre lo mismo que uno de 2017. Si ahora la pensión media es de 1.600 euros, el mejor escenario es que en 2040 cobre el equivalente a esos 1.600 euros. Pero si los salarios reales suben (y subirán) de 2.000 a 4.000 euros (siempre hablamos en euros constantes, eliminando el efecto inflación), los 1.600 euros pasarán de suponer el 80% del salario medio al 40%. Y no sólo eso sino que, además, las nuevas reglas de cálculo podrían provocar que la pensión vaya poco a poco erosionándose durante la jubilación.

Los tres gráficos

Quizás todo esto se entienda mejor con los siguientes tres gráficos.

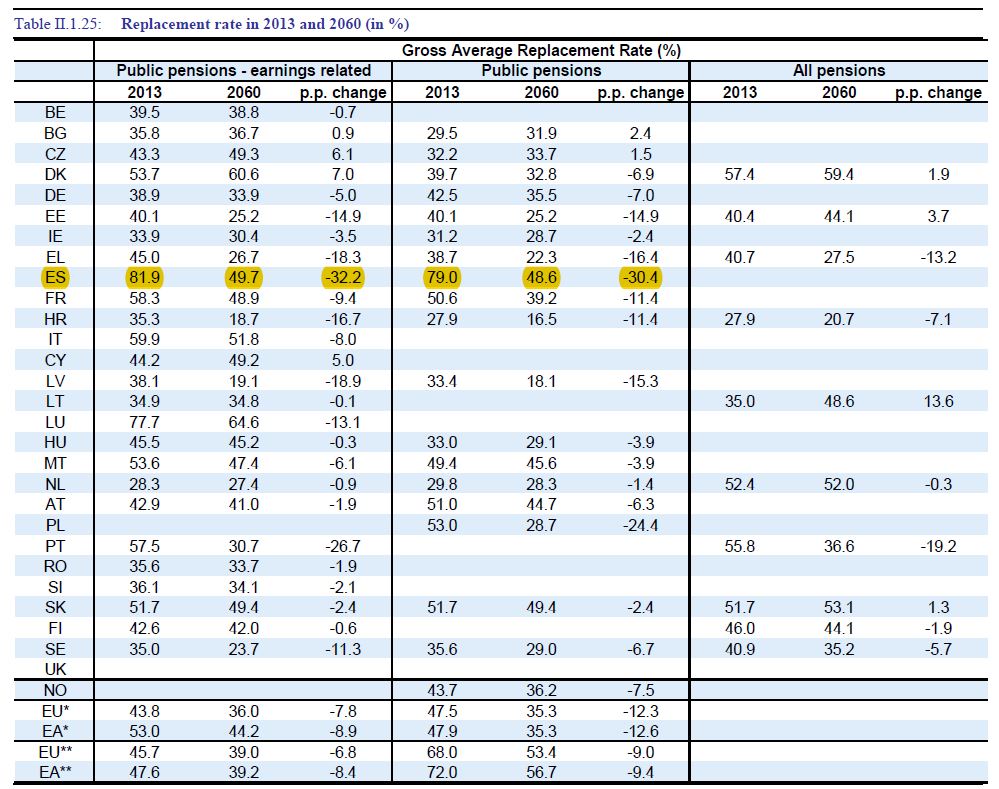

En el primero, página 93 del informe The Ageing Report de la Comisión Europea, aparecen los cálculos que han hecho los expertos del organismo sobre las tasas de sustitución en los diferentes países de la UE. En el caso de España (resaltado en amarillo), dos datos destacan sobre todos los demás. El primero es que el sistema público puro es el más generoso de la UE con una tasa de sustitución que en la actualidad roza el 82%.

Es cierto que en otras estadísticas hay otros países que también tienen tasas de reemplazo muy elevadas, por ejemplo, Dinamarca u Holanda. Pero esto es así porque en estos casos se suman el pilar público de reparto con el pilar de ahorro privado. Aquí no hablamos de planes de pensiones como los que conocemos en España: los sistemas 100% voluntarios de ahorro no se cuentan en estas estadísticas. Lo que se incluye en la comparación son los sistemas impulsados por el Estado pero que se basan en el ahorro individual (planes de empresa, planes sectoriales, inversión a través del empleador, fondos semi-publicos…). Y ahí sí, si añadimos este pilar de ahorro hay muchos otros países con una tasa de sustitución similar o superior a la española. Y además con unas perspectivas a medio plazo mucho más sostenibles.

En España no hay nada de esto ni se prevé que lo haya. Por eso los jubilados confían su suerte al 100% al sistema de reparto tal y como está concebido en la actualidad. Hasta ahora, no les ha ido mal, con ese 81,9% que se muestra en el cuadro. Pero cuidado, porque justo a su derecha hay otras dos cifras: 49,7% y -32,2. ¿Qué quieren decir? Pues que la tasa de sustitución pasará a estar por debajo del 50%, tras perder más de 32 puntos respecto a la actual. En ningún otro país hay previsto un recorte de esta magnitud en la tasa de sustitución.

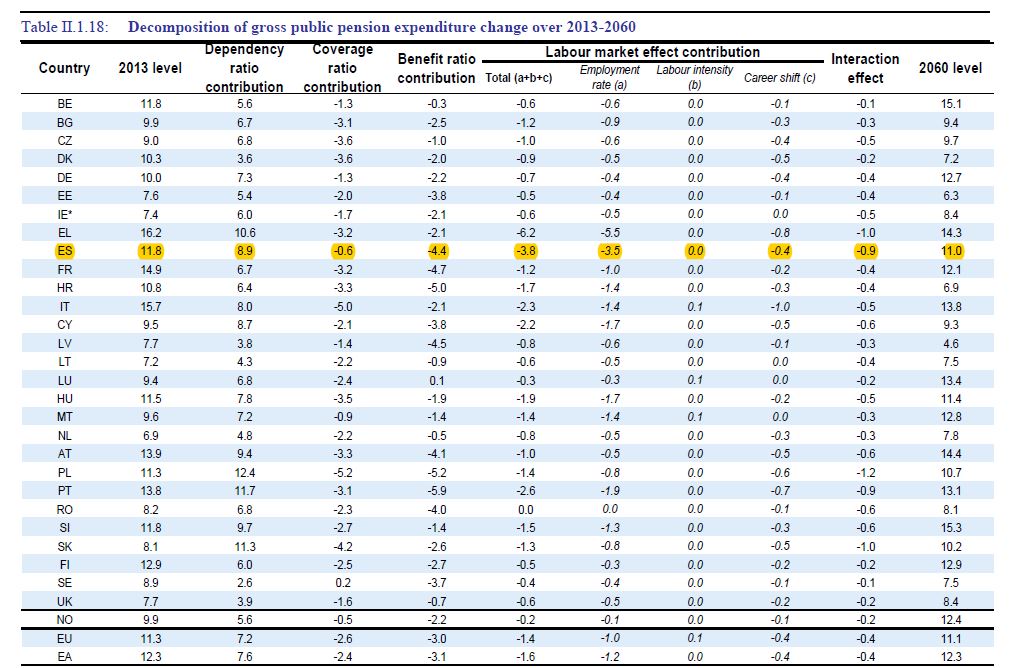

El segundo gráfico también es importante. Proviene del mismo informe de la Comisión Europea (página 87) y explica cuál es el gasto en pensiones en estos momentos en los diferentes países miembro y cómo evolucionará de aquí a 2060. Como vemos en la parte de arriba de la tabla, hay muchos factores que influirán en esta partida presupuestaria. Subirá por cuestiones demográficas (Dependency Ratio) y caerá por la rebaja de la generosidad del sistema y la menor contribución del mercado laboral (porque habrá un porcentaje menor de la población en edad de trabajar).

Al final, los cálculos de la Comisión apuntan a que pasaremos de gastar el 11,8% del PIB en pensiones al 11% en 2060. Es decir, que tras las últimas reformas el sistema es sostenible. Es más o menos el mismo mensaje que lanzó Fátima Báñez hace unos meses en su primera comparecencia de esta legislatura ante la Comisión del Pacto de Toledo. De hecho, ese 11% nos deja algo de margen (no mucho, eso es cierto) para ser optimistas: si un Gobierno futuro decide subir un poco el gasto en pensiones sobre el PIB (por ejemplo, al 12,3% de la Eurozona–EA) podría hacer que las prestaciones fueran algo más generosas que ese 49% de tasa de sustitución que veíamos antes. Lo haría a costa de subir cotizaciones a los trabajadores del futuro (aquí no hay nada gratis) pero digamos que hay un espacio (reducido, de ¿2-3 puntos del PIB?) para decisiones políticas.

Pero más allá de si es el 11 o el 12% del PIB, la realidad se impone. Si dedicamos más o menos el mismo porcentaje de la riqueza nacional a las pensiones y tenemos un porcentaje de jubilados mucho más elevado que en la actualidad, las cuentas son claras: a cada uno de esos jubilados le tocará menos de forma individual. Por eso destacábamos antes la importantísima diferencia que hay cuando hablamos de mantener la pensión y mantener la tasa de sustitución. Si conseguimos ser mucho más ricos en 2040-45, podríamos hacer que las pensiones no bajaran en términos reales; pero incluso así, la diferencia entre salarios y pensiones es inevitable que se ensanche. Y mucho. Es decir, los pensionistas serán más pobres en términos relativos respecto al resto de la economía.

Por eso hemos explicado en otras ocasiones que la reducción futura de la tasa de sustitución no es un capricho político, sino una exigencia financiera. Si las previsiones demográficas se cumplen, vamos a pasar de un 18% de la población con más de 65 años en 2013 a un 33% en 2050. Para los mayores de 80 años las cifras son 8,3% y 23,8%. Repetimos: si el gasto en términos de PIB se mantiene, a cada uno de esos nuevos jubilados le toca menos.

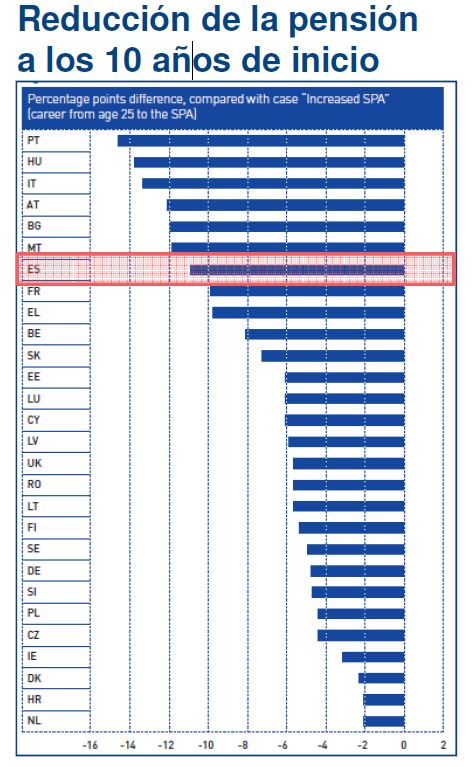

Pero además, hay otra advertencia muy importante que hacer. Porque hasta ahora hemos hablado del tajo a la pensión inicial. Eso es lo que mide la tasa de sustitución. Pero es muy importante saber también cómo evolucionará la prestación una vez estemos jubilados. Y tampoco hay buenas noticias. Como puede verse en el tercer gráfico (cálculos de los expertos de BBVA), tras los últimos cambios en los índices de revalorización, lo normal es que vayamos perdiendo poco a poco poder adquisitivo a lo largo de la jubilación. ¿Cuánto? Es imposible saberlo, depende de muchas cosas: inflación, cómo se calculen los índices, decisiones políticas… Pero podemos estar hablando de 10 puntos a los 10 años de dejar de trabajar. Aquí no estamos en el primer lugar de la lista, como nos pasaba con la tasa de sustitución y su más que previsible recorte; pero sí claramente por encima de la media de la UE.

Tres claves

Llegados a este punto, parece que no hay mucha más leña que la que arde. La demografía es la que es y no parece sencillo cambiarla. Por eso puede haber quien se pregunte si hay alguna solución a este panorama. Y aunque los fundamentos del sistema son los que son, sí hay algún matiz que hacer. En concreto, tres muy importantes:

- Como explicaba hace unos meses, José Luis Escrivá, presidente de la Airef en el Congreso, con un incremento sustancial de la población trabajadora sí se podrían mantener (más o menos) las pensiones y la tasa de sustitución no sufriría tanto. Eso sí, hablamos de 10 millones de nuevos inmigrantes de aquí a 2050 y una subida de la tasa de ocupación en el mercado laboral de 10 puntos. ¿Estamos haciendo algo (reformas) para conseguir esas cifras? Y con otro condicionante: esto solucionaría el problema a corto plazo pero lo desplazaría unas décadas más allá, porque esos nuevos trabajadores irían acumulando derechos que luego habría que pagar. También es cierto que es un escenario que daría mucho margen para que las reformas fueran desarrollándose de forma mucho más progresiva.

- Como hemos dicho, si hay aumentos de productividad y salarios, se podrían mantener las pensiones en su nivel actual. Eso no parecerá suficiente a los jubilados si están rodeados de asalariados mucho más ricos. Pero algo es algo. Eso sí, conseguir ese aumento de la productividad no es algo que caiga del cielo. Como en el punto anterior, debemos preguntarnos, ¿estamos haciendo algo para lograrlo?

- La mejor tabla de salvación de los sistemas de pensiones de los países ricos han sido las reformas, que en muchos de ellos han incorporado modelos de capitalización-ahorro a los de reparto. En la UE, los casos de Suecia u Holanda son los más conocidos, pero hay otros. Y la clave siempre ha sido la información. Que el pensionista del futuro sepa cuánto cobrará más o menos, para que pueda prepararse con tiempo. Sí, puede que desde un punto de vista financiero no haya mucho margen, pero sí hay tiempo para contarle todo esto a los trabajadores y que puedan tomar medidas. ¿Están dispuestos los políticos españoles a hacerlo? No parece. La reforma, si se hace, será silenciosa y, por eso mismo, poco honesta con los futuros jubilados.