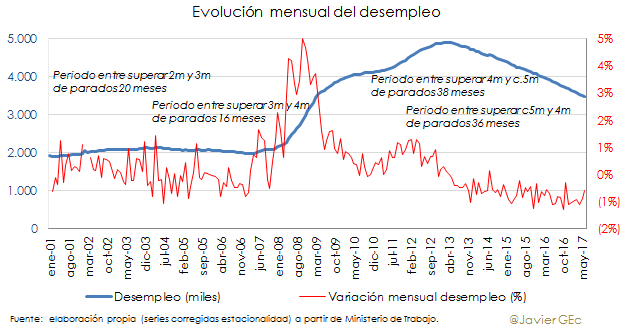

En el mes de junio un total de 3.363.000 personas están registradas como desempleadas. Esto supone un descenso es de casi 100.000 parados respecto al mes de mayo. Sin embargo, si se considera que la positiva estacionalidad termina con el verano lo previsible es que no veamos un desempleo por debajo de los tres millones hasta el verano del año próximo.

Desde 2016, el paro desciende cada mes, salvo contadas excepciones, entre un 0,6% y un 1,1% mensual en su serie ajustada de estacionalidad. En el mes de junio, si bien la caída se sitúa en el margen inferior, vemos que continúa descendiendo de manera ininterrumpida.

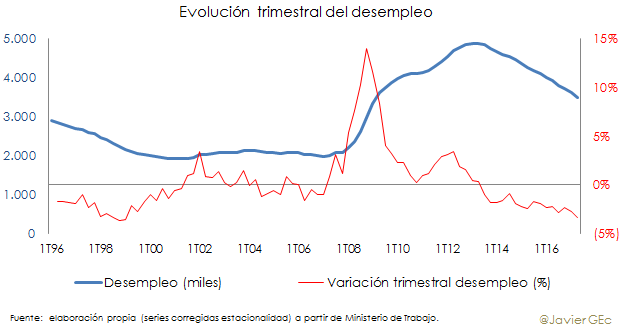

La tendencia decreciente del paro se observa mejor en la serie trimestral. Durante el segundo trimestre de año el descenso de la serie ajustada es superior al 3% sobre los primeros tres meses del año por primera vez desde 1999.

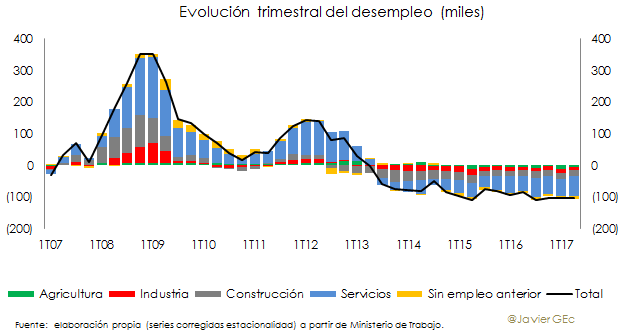

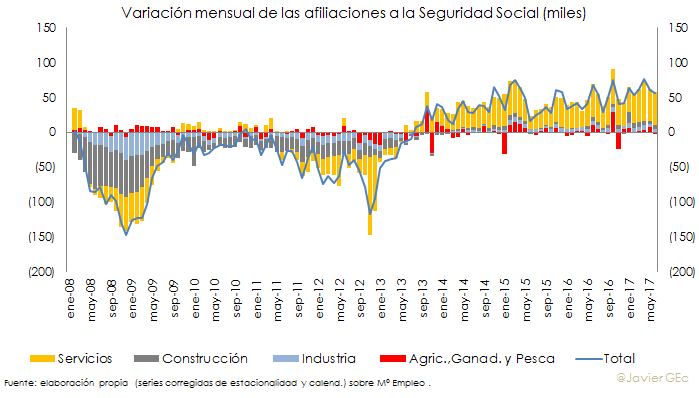

La contribución de los servicios al descenso del paro, entendido como antiguos trabajadores del sector servicios que han encontrado un empleo, es inferior al que tiene ese sector en el crecimiento del empleo, lo que significa que está sirviendo como medio de reciclaje laboral para aquellos antiguos trabajadores que habían perdido su empleo en la construcción o en la industria.

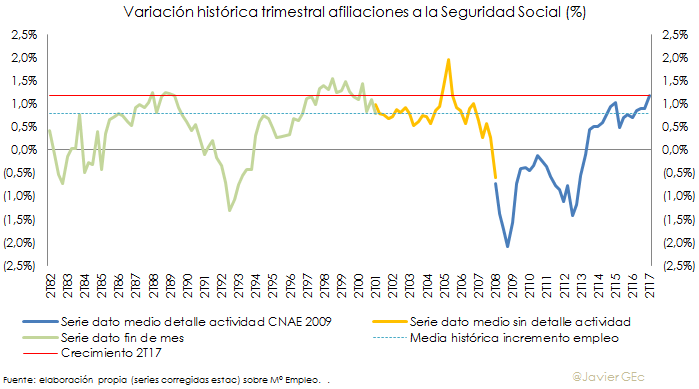

El empleo entre los meses de abril y junio crece a tasas máximas históricas. Las afiliaciones a la Seguridad Social del mes de junio confirman el notable crecimiento del empleo en el segundo trimestre del año, con un ritmo superior al 1% trimestral que, desde el inicio de este siglo, sólo se ha superado en la primera parte del año 2000 y entre el segundo y tercer trimestre de 2005.

En el mes de junio, el crecimiento de las afiliaciones ha sido de 88.000 sobre el mes de mayo (un dato algo inferior a lo previsto).

Es cierto que gran parte del crecimiento mensual se explica por la estacionalidad. Ajustado por dicho efecto el crecimiento ha sido de 57.000 afiliaciones, inferior a las 65.000 estimadas para el mes de junio. El crecimiento en junio ha sido también inferior al registrado en mayo (61.000), lo que se explica por el volátil sector primario que ha pasado de aportar 7.000 afiliaciones en mayo a perder 3.000 en junio.

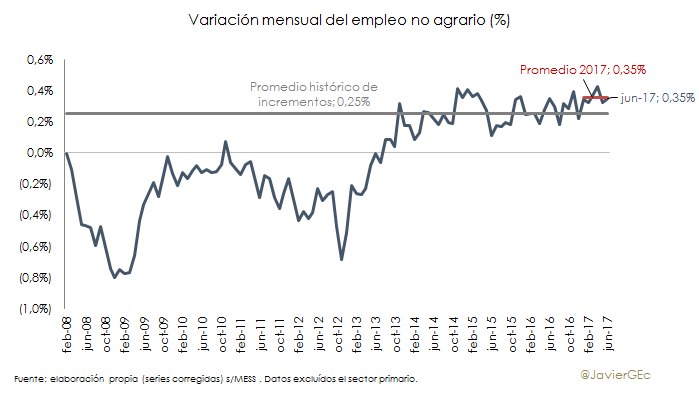

Si se excluye la aportación del sector primario, el empleo crece en el mes un 0,35% mensual, misma tasa que la acumulada del año y superior al promedio histórico del 0,25% de los meses con crecimiento del empleo.

En el resto de sectores, tanto la industria como la construcción tienen una aportación similar a la de mayo, mientras que en los servicios se observa un mayor crecimiento debido al empleo relacionado con el sector público.

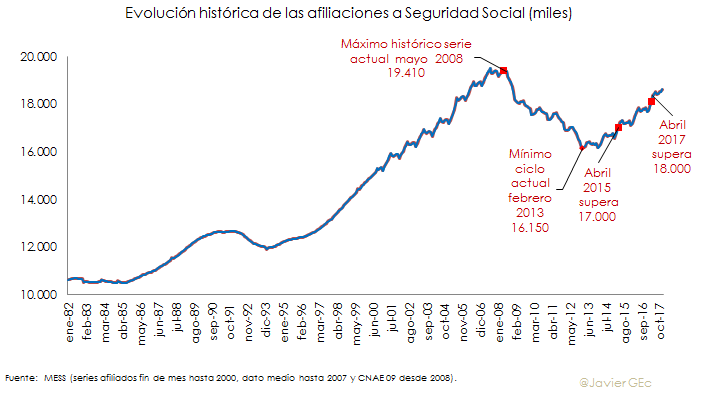

Más en perspectiva, la recuperación del empleo desde 2013 es una realidad.

La cuestión es qué empleo se está creando en la actual fase expansiva. Hay diversos aspectos que pueden responder a la cuestión:

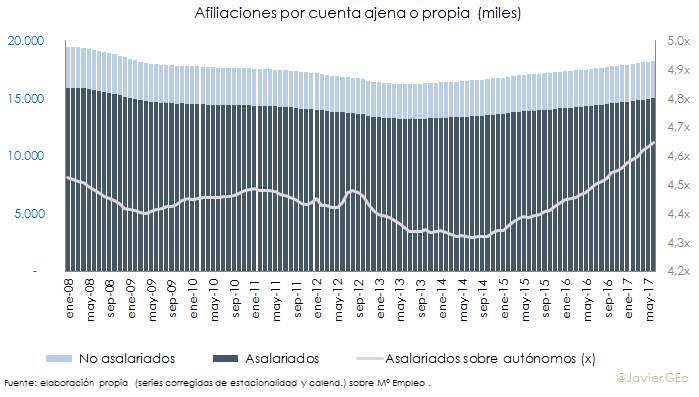

- Más empleo asalariado: en 2013 la proporción de asalariados sobre trabajadores por cuenta propia era de 4,4 veces, mientras que en la actualidad es de 4,6 veces con una tendencia creciente de dicha ratio. Es decir, cada vez hay un mayor porcentaje de asalariados (a costa del porcentaje de autónomos).

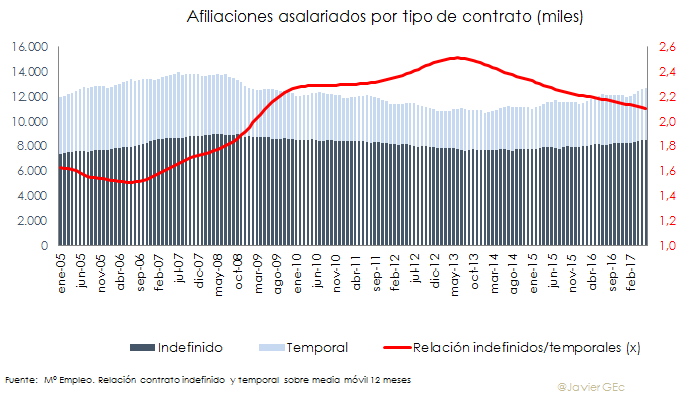

- Mayor temporalidad: el mercado laboral español se caracteriza por una elevada temporalidad que además se incrementa en las fases de crecimiento de la economía. En 2013 la relación era de 2,5 contratos fijos por cada temporal mientras que la proporción es cada vez inferior y en la actualidad es de 2,1.

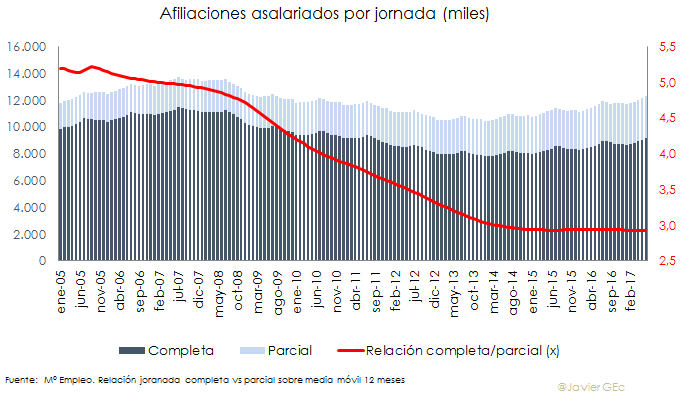

- El peso de la jornada parcial ha crecido desde 2013: en el inicio de la recuperación del empleo existían 3,3 contratos a jornada completa por cada uno a jornada parcial. En la actualidad la ratio es de 2,3 aunque se observa una cierta estabilidad en esta ratio durante el último año.

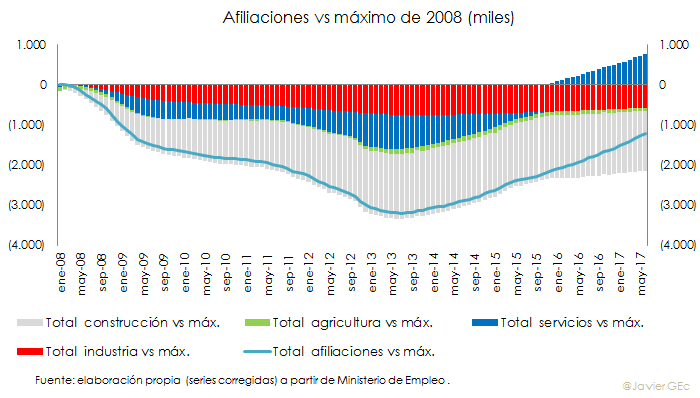

- Los servicios explican la totalidad del crecimiento del empleo: la recuperación del empleo ha sido muy desigual por sectores concentrándose en los servicios. La creación neta en los servicios supera entre 2013 y 2017 los 1,6 millones de afiliaciones y de hecho ya recuperó a finales de 2015 la cota máxima anterior al estallido de la crisis.

- En la industria, el empleo se sitúa en la actualidad en 600.000 afiliaciones por debajo del máximo de 2008 aunque con una mejora en estos últimos años de 140.000. En cuanto a la construcción, apenas ha habido una mejora de 74.000 de afiliaciones y se sitúa tanto hoy como en 2013 alrededor de los 1,5 millones, muy por debajo de su máximo histórico. Por último, en la agricultura la mejora es incluso inferior -apenas 30.000 afiliaciones más- si bien, al ser un sector con mucho menos empleo, se encuentra apenas a 70.000 del máximo de de 2008.

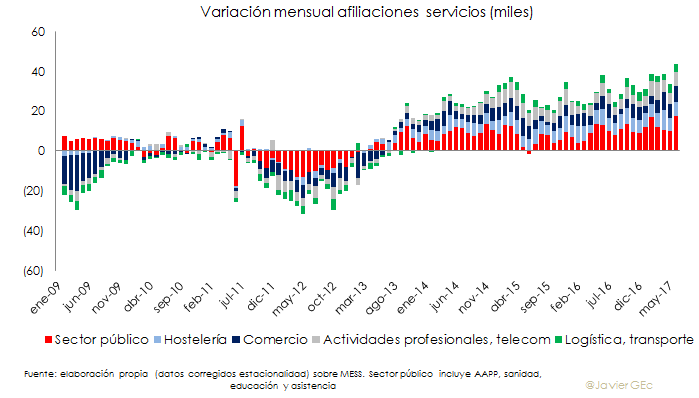

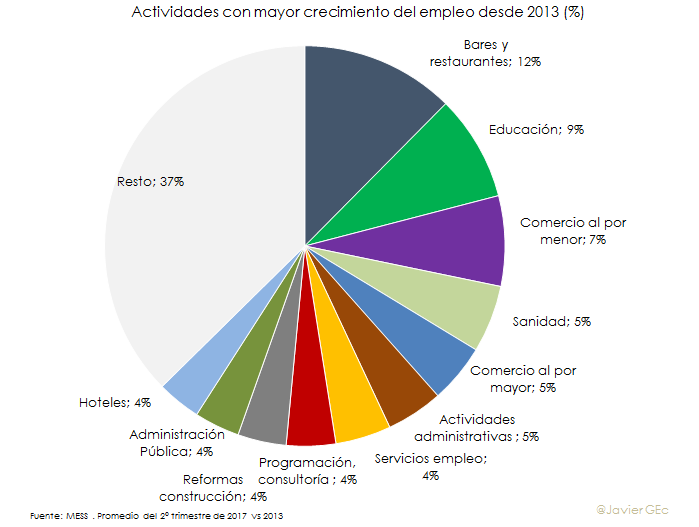

- Las ramas de actividad vinculados con el consumo y con el sector público son las que aportan más al crecimiento: dentro de los servicios, hablamos de aquéllos relacionados con el consumo como son el empleo en restaurantes -explica un 12% del empleo creado desde 2013-, el comercio -un 12% si sumamos el minorista y mayorista- o el de hoteles -un 4% del crecimiento total-. Todos ellos lideran la contribución en la actual fase expansiva del empleo. Si se le suma el vinculado con el sector público como la educación (tanto privada como pública, explica un 9% del total), la sanidad (tanto privada como pública explica un 5%) o el empleo en oficinas de la administración pública (un 4%), tenemos más de la mitad del empleo creado.

Es decir, seis actividades relacionadas bien con el consumo, bien con la acción de la administración pública suman el 47% del empleo generado desde 2013.

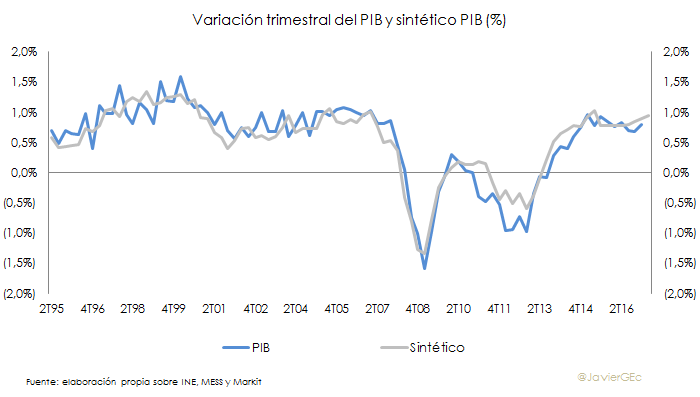

En definitiva, el segundo trimestre se cierra con positivos datos de paro y empleo. El paro desciende en este segundo trimestre por encima del 3%, nivel récord en este siglo gracias a la salida que encuentran los desempleados en el sector servicios. Por su parte, el empleo continúa creciendo a un buen ritmo e incluso acelera su tasa de crecimiento entre los meses de abril y junio -crecimiento del 1,2% en este segundo trimestre superior al 0,9% del inicio de año-. Esta aceleración del empleo se une a otros indicadores de confianza, como un crecimiento del PIB en este trimestre del 0,9% ligeramente superior al 0,8% estimado en el primero y sin cambios sobre las previsiones de los dos meses anteriores.

Hay señales como son la aportación de las contrataciones en la hostelería durante abril o del sector público en este último de junio que apuntan que en este segundo trimestre se pudiera haber alcanzado el máximo de crecimiento del empleo en el ciclo actual.

Recientemente se han publicado las cuentas de los hogares de las que destaca la baja tasa de ahorro de los hogares. Esta, es otra señal de un posible escenario en el que el ritmo de expansión el empleo y PIB pudiera ralentizarse ligeramente en la segunda parte del año. Bajo este escenario, el PIB en 2017 podría crecer un 3,3% y superar incluso la tasa del 3,2% de 2016.