"Hay que sacar las pensiones del debate político". Es la muletilla más habitual para comenzar cualquier frase sobre las pensiones… y la más falsa. Porque hay pocos temas que estén más politizados y viciados que este.

En los últimos días, la víctima es el Índice de Revalorización de las Pensiones (IRP), el nuevo mecanismo de actualización de las prestaciones que el Gobierno aprobó dentro de la reforma de 2013. Como contamos entonces, implicaba que a partir del año 2014 las pensiones públicas dejarían de revalorizarse conforme al IPC, como hacían de forma automática desde que el Gobierno de José María Aznar lo aprobó a finales de los 90 (sólo en un par de ocasiones, durante la crisis, con Zapatero y Rajoy, se rompió el precepto). Desde ese momento, sería un nuevo índice, no ligado a los precios sino a la suficiencia financiera del sistema, el que determinaría la subida que en cada enero se aplica a las pagas.

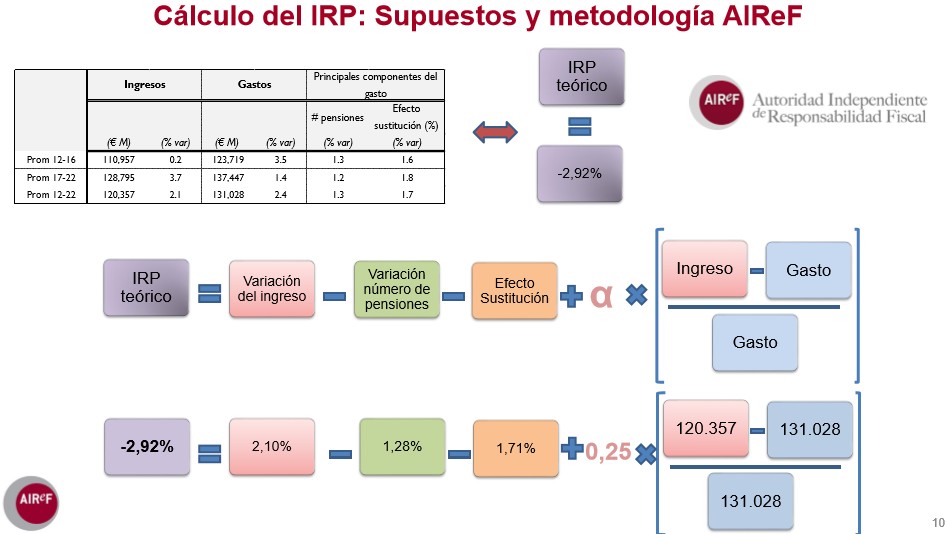

En el cuadro de la derecha, sacado del informe de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), puede verse la fórmula así como los cálculos que este organismo ha hecho para calcular cuál sería el valor real del IRP en 2017. La fórmula no es especialmente compleja. Básicamente, lo que hace es medir la variación de los ingresos y gastos a lo largo del ciclo para calcular cuánto deberían subir las pensiones para mantener el equilibrio financiero del sistema.

Como en cualquier cálculo que incluye previsiones sobre el futuro, hay una cierta discrecionalidad en la elección de los datos. Uno puede pensar que los ingresos van a subir un poco más o menos, en función de las consideraciones que haga sobre el mercado de trabajo o el crecimiento de los salarios. En los gastos hay menos margen, pero también se pueden discutir unas décimas arriba y abajo. Eso sí, la situación es la que es. Salvo que se escojan cifras muy poco creíbles, la realidad se impone.

Por ejemplo, en este informe de la AIReF al que nos referimos, publicado el pasado lunes, se incluyen tres cálculos diferentes. El primero, con "supuestos y metodología del Ministerio de Empleo" da como resultado un IRP del -2,96%. El segundo, con "supuestos AIReF y metodología Min. Empleo", el -3,5%. Y el tercero, con "supuestos y metodología AIReF", el –2,92%. En los tres casos, para 2017.

Esto quiere decir que si aplicásemos tal cual la fórmula incluida en la reforma de 2013, las pensiones tendrían que bajar este año alrededor del 3%. Pero tranquilos todos los pensionistas, porque no se aplicará. La reforma incluyó junto a este nuevo índice un tope mínimo y máximo: sea cuál sea el resultado de la fórmula, las pensiones se revalorizarán al menos un 0,25% y como máximo una tasa igual al IPC+0,5%.

Teoría y práctica

La teoría dice que estos topes servirán como amortiguador, para que las pensiones suban y bajen con moderación. Ni se disparan en los años buenos ni se desploman en los malos. En la práctica, nadie prevé un IRP por encima del 0,25% en un futuro cercano. De hecho, en este mismo documento la AIReF afirma que de aquí al año 2022, no hay ninguna previsión de ingresos, por optimistas que sean, que permita intuir una cifra superior al tope mínimo: "En ausencia de nuevas medidas", dice el organismo supervisor de las cuentas públicas, "corresponde aplicar a las pensiones contributivas el incremento mínimo del 0,25% en 2017 (…) Para cada año del periodo 2018-22 se obtiene un IRP del 0,25%" [en realidad es siempre menor, pero se coge el mínimo que marca la ley].

También es cierto que no hay que atarse a los indicadores. Al final, la decisión de subir o no las pensiones es política. El Gobierno tomó en su momento la alternativa de poner el mínimo del 0,25%. Pero que sea una decisión política no quiere decir que no tenga consecuencias: para evitar la rebaja del 3% de las pensiones y asumido que el sistema de la Seguridad Social está en un déficit crónico, los españoles tendrán que poner la diferencia entre ese -3% y el 0,25% con sus impuestos.

Y aquí volvemos al comienzo del artículo y a las propuestas de la oposición de retomar el IPC como índice de revalorización. ¿Se puede hacer? Por supuesto. De hecho, entre 2013 y 2015 este debate no ha estado sobre la mesa porque la inflación estaba por debajo del 0,25%. Vamos, que revalorizar las pensiones con el IPC habría supuesto reducirlas en términos nominales. En esos años, a pesar de que no se haya dicho mucho, lo cierto es que los pensionistas han ganado poder adquisitivo.

Pero eso terminó el pasado invierno, cuando los precios comenzaron a subir y el IPC interanual pasó al 1,6% en diciembre de 2016 o al 3% en enero de este año. Ahora mismo está en el 1,5%. Ese 1,6% de 2016 quiere decir que los pensionistas han perdido de una tacada lo ganado en poder adquisitivo desde 2013. Y eso ha abierto las puertas de la demagogia política. Porque, quién se va a resistir a decir que los pensionistas ven caer sus pensiones gracias a la reforma del PP. Pues no, casi nadie se resiste.

También sería una decisión política subirlos con el IPC. Y también tendría sus consecuencias. Porque el agujero que habría que cerrar vía impuestos no sería del -3% al +0,25%… sería del -3% al ¿+2%? ¿+3%? Depende de la inflación de cada año. ¿Se puede hacer? Claro, pero habrá que explicar lo que significa y quién lo pagará.

Es como cuando se propone sacar de la Seguridad Social todos los gastos que no sean pensiones contributivas (desde las prestaciones de viudedad u orfandad): también se puede hacer y sí, es cierto que eso hará que el déficit del organismo sea menor. Pero a costa de reducir otras partidas de los Presupuestos o de subir el resto de los impuestos. No hay más alternativas.

El termómetro y las trampas

Dicho esto, la importancia del IRP va más allá del cálculo anual. El índice es un termómetro de la sostenibilidad del sistema de pensiones a medio plazo. Cuando la fórmula da como resultado un número negativo de forma continua, lo que nos está diciendo es que si no reducimos en esa cifra las prestaciones, tendremos un desequilibrio creciente. Es un aviso de que hay que hacer algo o la factura se disparará a medio plazo. José Luis Escrivá lo explicaba este miércoles, en la rueda de prensa sobre los objetivos de déficit de las administraciones públicas españolas para este año: "El IRP es un sistema de información. Es muy útil que se preserve para que luego el gobierno tome medidas en un sentido o en otro. Además, rompe la indexación de las pensiones y eso es positivo".

Por todo eso, una cosa es hacer una trampa puntual (recurrir al tope mínimo del 0,25% alguna que otra vez) y otra es que sea convierta en algo estructural (olvidarnos del índice y no hacer ni los cálculos). La consecuencia de seguir subiendo las pensiones sin ningún tipo de análisis financiero que soporte esa decisión puede ser que en la próxima crisis, cuando las cuentas del sector público español vuelvan a estar en entredicho, y con una deuda que ya no está en el 35% como en 2007, sino rondando el 100%, haya que hacer el ajuste de golpe (y habría que hacerlo). En teoría, el IRP sirve en parte para suavizar esa pendiente y repartir el coste entre generaciones. Porque la fórmula es muy clara, mide ingresos y gastos del sistema a lo largo del ciclo: si no cuadran, lo que hace es ajustar las prestaciones para corregir ese déficit. Como ya hemos dicho, se puede no aplicar y seguir subiendo las pensiones, pero entonces o reduces (mucho) otros gastos o subes (mucho) los impuestos.

En realidad, si tienen razón los políticos y el sistema es tan sostenible como aseguran, tampoco se tienen que preocupar mucho por el IRP. Si es verdad que la Seguridad Social no tiene un problema financiero estructural, el IRP puede suponer un ligero descenso del poder adquisitivo un año, pero se recuperaría al siguiente. El problema es que ellos mismos saben que no es así. Que el 0,25% es un mínimo que en realidad será máximo.