La consulta R.R. de Acuña & Asociados ha publicado este martes un nuevo informe bajo el título El crédito al sector inmobiliario y su repercusión sobre el sistema financiero, en el que pretende estimar las pérdidas que bancos y cajas aún deberán asumir como resultado del estallido de la anterior burbuja. Y ello, en medio de un largo e intenso debate a nivel nacional e internacional acerca de la solidez y riesgos del sector financiero español.

En este sentido, las estimaciones respecto a las necesidades extra de capital que precisan bancos y cajas han sido numerosas y variadas a lo largo de los últimos meses, y oscilan entre los cerca de 20.000 millones que calcula el Gobierno hasta los más de 100.000 que arrojan algunos analistas y entidades foráneas.

A este debate se suma ahora R.R. de Acuña, cuyo informe analiza la capacidad del sistema financiero español para hacer frente al riesgo derivado de la exposición inmobiliaria (créditos concedidos al sector). En concreto, el estudio cuantifica el volumen total del crédito otorgado al conjunto del sector inmobiliario para, seguidamente, calcular los requerimientos de capital y reservas necesarios para hacer frente a los potenciales impagos, garantizando así la solvencia de las entidades financieras.

Crédito total

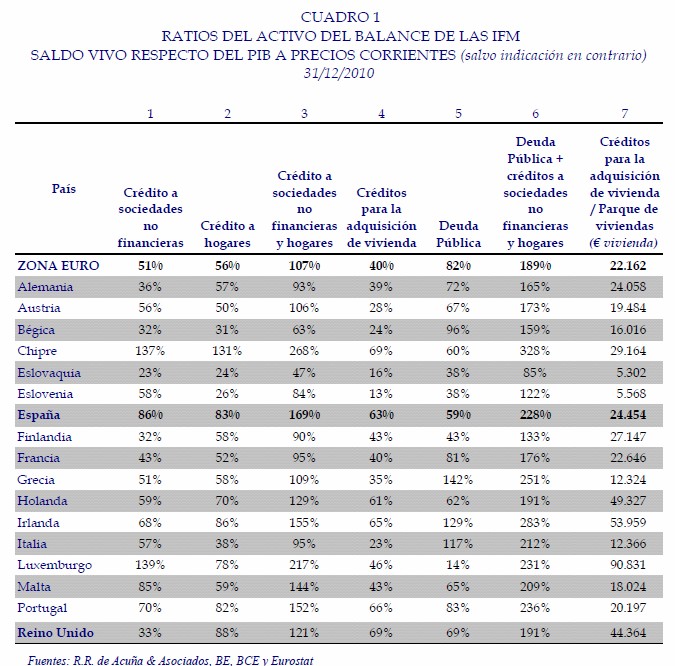

En primer lugar, cabe señalar que el conjunto de la deuda pública y privada (excluyendo el sector bancario) de España asciende al 228% del PIB en 2010, muy por encima de la media de la zona euro (columna 6 del cuadro 1). "Sólo Chipre, Irlanda, Grecia, Portugal y Luxemburgo presentan unos ratios de endeudamiento y, por tanto, una exposición al riesgo de crédito de sus sistemas financieros, superiores al de España", indica el documento.

Sin embargo, este elevado endeudamiento se concentra básicamente en los hogares y en las sociedades no financieras (empresas), y no tanto en la deuda pública (columnas 1 y 3 del cuadro 1). Así pues, el mayor riesgo de fallidos e impagados se concentra en la deuda privada, y dentro de este ámbito en los créditos concedidos a inmobiliarias, constructorasy otras empresas afines (maquinaria y materiales de construcción), ya que es el sector más severamente golpeado por la crisis.

Exposición al sector inmobiliario

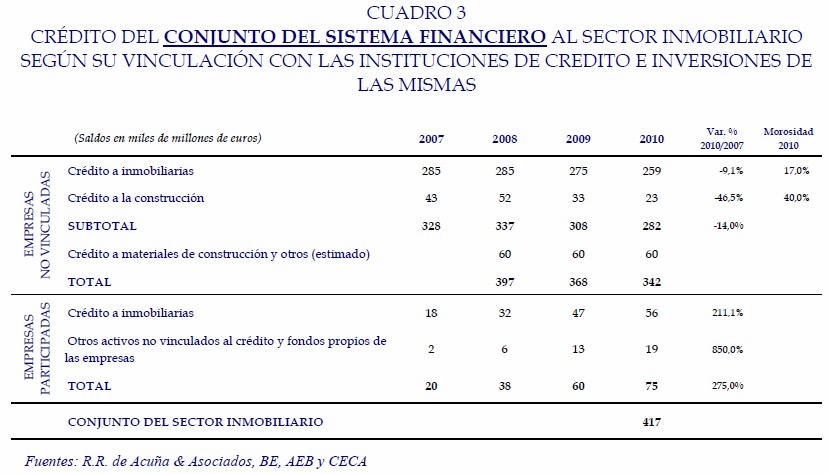

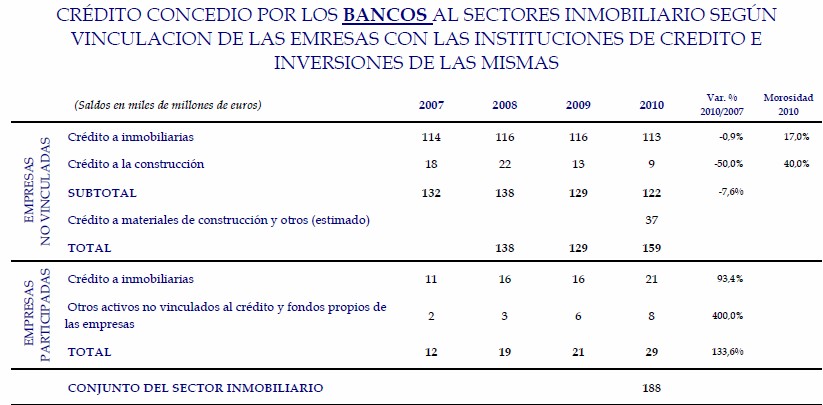

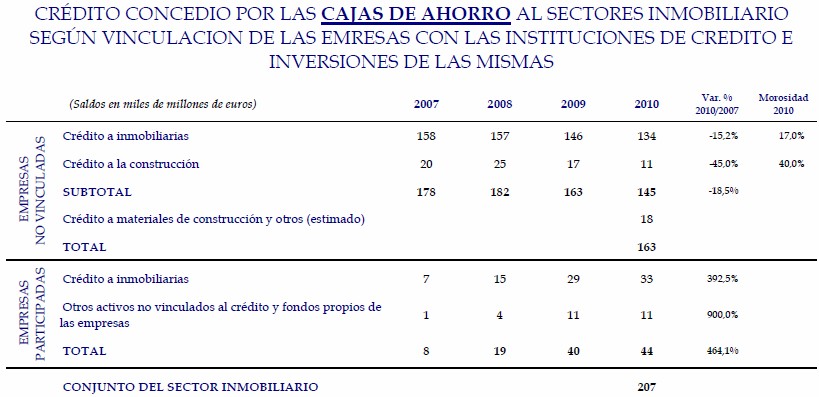

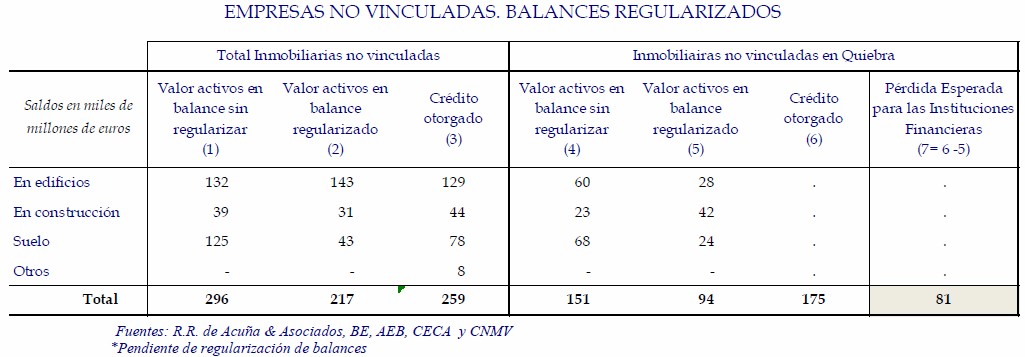

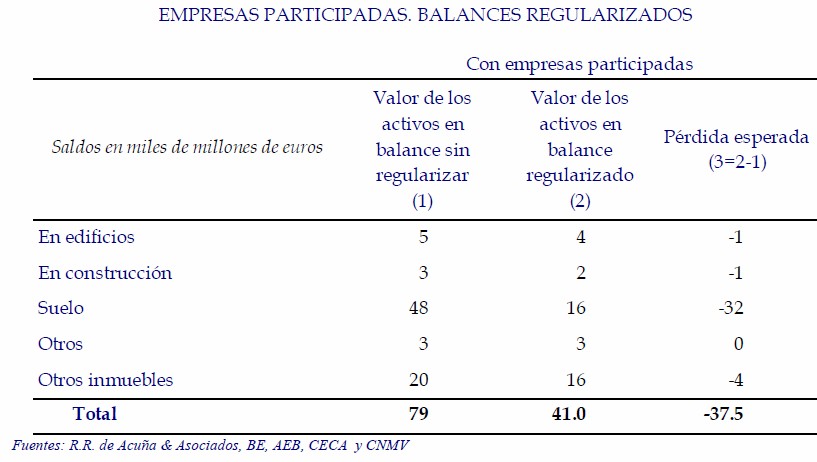

Según el estudio,el crédito ligado al sector inmobiliario asciende a un total de 417.000 millones de euros en 2010, que equivale al 42% del crédito global otorgado a sociedades no financieras. De esta cuantía hay que distinguir entre el crédito concedido a terceros (empresas no vinculadas al sector financiero), que suma 342.000 millones, y a sociedades participadas por bancos y cajas (otros 75.000 millones).

Según Acuña, el crédito total comprometido con las inmobiliarias no vinculadas al sector financiero experimenta un descenso del 14% entre 2007 y 2010, y su "morosidad real" es del 17%, ya que las participadas por bancos y cajas no se encuentran en dudosos -"no se puede ser acreedor y deudor de uno mismo"-.

Asimismo, la "morosidad real" de las empresas constructoras en relación con el sector edificación se eleva al 40%, unos 14.000 millones de euros que, en su mayoría, proceden a su vez del impago de inmobiliarias. Y es que, la deuda que mantienen las inmobiliarias (según su balance consolidado) con las constructoras es del orden de 30.000 millones, de los cuales 12.000 millones pertenecen a compañías quebradas.

Por su parte, las empresas de materiales de construcción y otras industrias afines acumulan créditos por valor de 60.000 millones de euros. El problema aquí, sin embargo, es que se trata de un sector "sobredimensionado": los activos de este subsector están preparados para atender una producción de 500.000 viviendas al año, pero con la crisis se ajustará a 150.000/200.000 al año, según Acuña. Es decir, "sobra más de la mitad de la capacidad instalada. Si se cierran estas empresas, como el valor de sus activos es prácticamente cero, esas quiebras supondrán pérdidas para las instituciones de crédito".

Estimación de pérdidas esperadas

De este modo, según Acuña, las pérdidas potenciales derivadas de las constructoras y las empresas de materiales oscilarán entre los 20.000 y un máximo de 30.000 millones de euros. A esta cifra hay que sumar las pérdidas de las inmobiliarias como resultado de impagos y fallidos. Para ello, la consultora analiza el crédito inmobiliario en función del tipo de activos.

Así, según muestra el siguiente cuadro, el mayor riesgo de pérdidas se concentra en el crédito otorgado a la compra de suelo (123.000 millones, el 39% del crédito a inmobiliarias): el 37% del crédito de los bancos al sector inmobiliario tiene como garantía suelo (49.000 millones), mientras que para las cajas esta ratio sube hasta el 41% (68.000 millones).

"El problema de este crédito al suelo se pone más de manifiesto cuando comparamos el crédito otorgado con garantía de suelo a empresas inmobiliarias en relación con crédito total concedido al total de empresas y familias. Así en las cajas un 8% y en los bancos un 6% del total del crédito concedido tiene como garantía suelo", advierte el informe.

Por otro lado, es preciso ajustar las valoraciones de estos activos a su precio de mercado. La consultora estima las pérdidas esperadas del crédito inmobiliario aplicando depreciaciones del 65% para caso del suelo -sobre los valores en balance- y del 20% para promociones acabadas y en construcción. Y es que, "gran parte del suelo actual no tiene cabida en el mercado, esto es, no se utilizará para la edificación de viviendas en los próximos 10 años", según Acuña, de modo que sus valores "serán mínimos" o, incluso, "simbólicos" en función de su ubicación. Mientras, el valor de los inmuebles en renta (alquiler) se ajustan con una apreciación del 6%.

Como resultado, tal y como muestra el siguiente gráfico, bancos y cajas registrarán pérdidas por un valor total de 118.500 millones de euros procedentes de las inmobiliarias. En concreto, las no vinculadas al sector financiero sumarán 81.000 millones y las participadas por bancos y cajas otros 37.500.

Sin embargo, una gran parte de estos números rojos se cubrirían gracias a las provisiones que acumulaba el sistema financiero a finales de 2010 (77.500 millones). De este modo, las pérdidas inmobiliarias esperadas se sitúan en 41.000 millones de euros, según especifica la consultora. Una cifra que sumada a los otros 20.000 millones que, como mínimo, procederán de empresas constructoras y de materiales ofrece unas pérdidas esperadas totales de 61.000 millones de euros para el sector financiero. Esta cuantía es la que ahora se precisa sanear.

Sin embargo, según el presidente de la consultora, Fernando Rodríguez y Rodríguez de Acuña, se tratan de unas pérdidas "perfectamente asumibles" por las instituciones de crédito ya que, según el comportamiento medio del sector en los últimos años, "del orden de 40.000 millones de euros podrían ser perfectamente asumibles por la cuenta de resultados" de las entidades, dado que "dichas pérdidas no se producirán en un mismo instante sino a lo largo de un periodo de dos o tres años".

De este modo, la consultora afirma que tan sólo quedarían pendientes de cubrir unos 21.000 millones de euros. Éste es el capital que deberá ser aportado a la banca a través del Fondo de Reestructuración Ordenada Bancaria (FROB) o mediante ampliaciones de capital.

Así, "en términos generales, la desconfianza sobre el sector financiero español no radica en el impacto de la crisis del sector inmobiliario que ya se encuentra regularizado en su mayor parte, sino más bien en la capacidad de reacción de la Economía española en su conjunto para salir de la crisis económica y empezar a generar empleo", concluye el estudio.