Las reservas de 630.000 millones de dólares generadas en los últimos siete meses por el Quantitative Easing 2 (QE2), el segundo programa de compra de activos de la FED, han ido a parar íntegramente a filiales de bancos extranjeros en EEUU que, a su vez, han reenviado ese efectivo a sus países de origen. Dicho de otro modo, todo el dinero inyectado por la Reserva Federal mediante este plan ha salido del país, según muestran los balances oficiales de la Reserva Federal y del sistema financiero estadounidense (dividido en bancos nacionales y filiales extranjeras).

Esto explicaría en parte por qué, entre otras importantísimas consecuencias, los bancos americanos no han podido usar esas enormes cantidades para ofrecer crédito a los ciudadanos y empresas de EEUU.

Este fenómeno se ha conocido medio año después de la desclasificación de los documentos de la Reserva Federal en diciembre de 2010, referentes a las operaciones de ventanilla de descuento realizadas entre 2008 y 2009. En esa ocasión, una de las sorpresas más sonadas ya consistió en que la mayoría de prestatarios no fueron bancos americanos sino extranjeros, principalmente europeos.

Por lo tanto, que se sepa, es la segunda vez que el banco central americano se dedica a realizar rescates encubiertos de bancos europeos; función que, obviamente, no se encuentra entre sus atribuciones, al menos oficiales.

En teoría, el QE2 se concibió para que la Reserva Federal, mediante la creación de dinero para comprar activos a gran escala, inyectara liquidez a los bancos y éstos, a su vez, pudieran prestárselo fácilmente al público. Sin embargo, los datos muestran que dicho crédito extra no ha fluido a la propia economía americana.

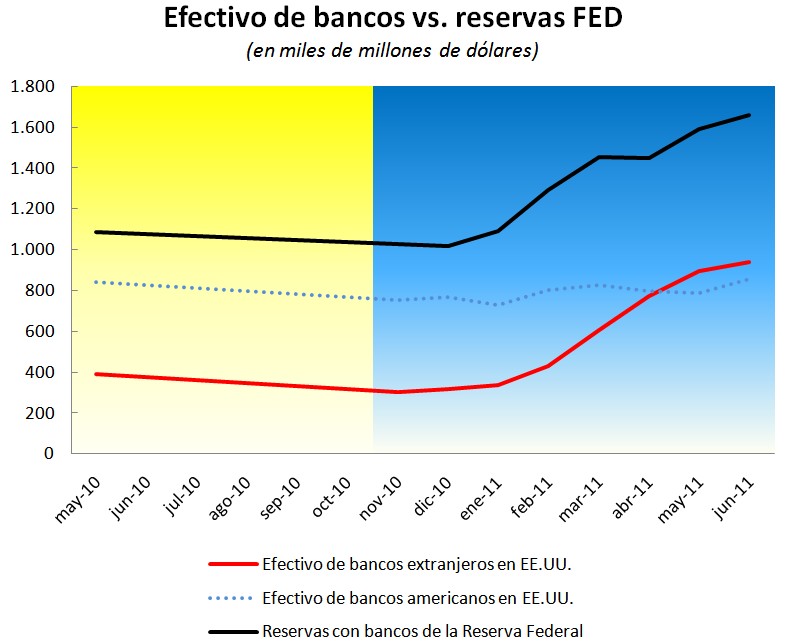

Obsérvese en el siguiente gráfico la coincidencia en la variación del efectivo en el activo del balance de los bancos extranjeros (línea roja) con las reservas en el pasivo del balance de la Reserva Federal (línea negra) durante el QE2 (zona azul), iniciado el 3 de noviembre de 2010 y activo hasta finales del presente mes. Mientras tanto, el efectivo en el activo del balance de los bancos americanos en su propio país (en puntos azules) permanece prácticamente inalterado.

Consecuencias internacionales

Esta enorme transferencia de efectivo ha permitido que los bancos europeos se recapitalicen a costa de que los americanos no puedan conceder crédito. Además, podría haber contribuido a debilitar al dólar frente al euro.

En un momento en el que se está planteando el inminente nuevo rescate de Grecia, con las consecuencias que puede tener para la zona euro, el hecho de que la Reserva Federal se haya comportado durante más de medio año como el banco central europeo de facto, podría ayudar a explicar por qué Alemania está dispuesta a aceptar una "reestructuración suave" y a contribuir a un segundo plan de rescate para Grecia.

Efectos para EEUU

Otra de las consecuencias se encuentra en el escenario post-QE2. Durante meses, se ha venido especulando con la posibilidad de que, acabado este mes, la Reserva Federal no se embarque en un futurible QE3. Una teoría muy extendida para explicar que no sería necesario tal QE3 ha consistido en argüir que el dinero generado por el propio QE2 iba a ser suficiente para adquirir los bonos del Tesoro.

Un destacado detractor de esta teoría ha sido Bill Gross, el gestor de PIMCO -el mayor fondo soberano del mundo-, que hace unos meses ya advertía lo siguiente: "La mayoría de los 9 billones de dólares en obligaciones y bonos del Tesoro emitidos están ahora en manos de soberanos extranjeros y la FED [...] El Tesoro emite bonos y la FED los compra [...] ¿Quién comprará los bonos del Tesoro cuando la FED no lo haga?"

Viendo ahora que el QE2 se ha destinado a tapar agujeros en los balances de las instituciones financieras europeas y que no eran agentes financieros norteamericanos los que realizaron esas operaciones, la teoría anti-QE3 parece invalidada.

Mientras tanto, el presidente de la FED, Ben Bernanke, advierte nuevamente al Congreso americano de que se producirán "severas disrupciones en los mercados financieros", entre otros males, si no se avienen a elevar el techo de la deuda, aunque al mismo tiempo les pide que elaboren un plan para, efectivamente, contener el crecimiento del gasto. Pero los republicanos no están por la labor de elevarlo, como dejaron claro en su segundo debate presidencial, celebrado el pasado lunes en New Hampshire (minuto 19:30 a 22:55).

Según informa la web Zero Hedge: "Los bancos están a punto de enfrentarse a un nuevo episodio de repunte del riesgo en los próximos meses. La FED necesitará entre 500.000 millones y 1 billón de dólares extra en reservas excedentarias".

Considera que el pasivo contra el que se realizaría esta nueva expansión monetaria podrían ser bonos de deuda municipal o nuevamente del Tesoro, entre otros posibles, pero "es mayormente irrelevante, y cumplirá sólo dos funciones: impulsar el [índice bursátil] S&P al alza e impulsar los metales preciosos, a medida que quede claro que el dólar carece por completo de valor."

Y considera que "si existe una prueba definitiva de que la FED ha abdicado de todos y cada uno de sus mandatos y que está meramente desempeñando el papel de financiador mundial explícitamente a costa de los consumidores y prestatarios americanos, por no mencionar [que es el] lacayo del sindicato bancario, es ésta" [negritas de Zero Hedge], por lo que cree que Bernanke podría llegar a enfrentarse a un proceso de impeachment.