La polémica está servida. La directora gerente del Fondo Monetario Internacional (FMI), Christine Lagarde, afirmaba el pasado sábado que "los acontecimientos de este verano indican que hemos entrado en una nueva y peligrosa fase", cuyos principales problemas son la "deuda soberana en Europa" y la necesidad de "equilibrio fiscal" en EEUU. Ante tal situación, Lagarde abogó por impulsar una "urgente" y "sustancial" recapitalización de la banca europea, haciendo uso si es preciso del Fondo de rescate internacional

La reacción de las autoridades de la UE no se ha hecho esperar. La Comisión Europea (CE) aseguró el domingo que "los bancos europeos están ahora mejor capitalizados que hace un año", según afirmó en rueda de prensa el portavoz económico del Ejecutivo comunitario, Amadeu Altafaj, quien recordó que así lo confirmó la Autoridad Bancaria Europea (EBA, por sus siglas en inglés). Según el portavoz, la prueba de solvencia de julio fue "la más rigurosa jamás realizada" ya que incluyó a más de 90 entidades, el 60% de los activos bancarios.

Altafaj explicó además que todos los bancos europeos se encuentran en la actualidad en un proceso de consolidación, especialmente los que fueron supervisados por la EBA, que les concedió un periodo de entre seis y nueve meses para llevar a cabo su recapitalización.

Por su parte, el presidente del Banco Central Europeo (BCE), Jean-Claude Trichet, defendió el lunes la liquidez del sistema bancario europeo. "No puede haber problema de liquidez en bancos europeos", respondió a Lagarde. Los grandes bancos comunitarios "ya pasaron las pruebas de esfuerzo" antes del verano y son objeto de estrictos controles "todos los meses". "Disponemos de una cantidad ingente de garantías y colaterales", destacó Trichet, añadiendo que hay importantes cantidades disponibles para inyecciones de apoyo a plazo fijo y de hasta seis meses.

Dado el cruce de declaraciones protagonizado al más alto nivel internacional estos días cabe preguntarse quién tiene razón: ¿Lagarde o Trichet?

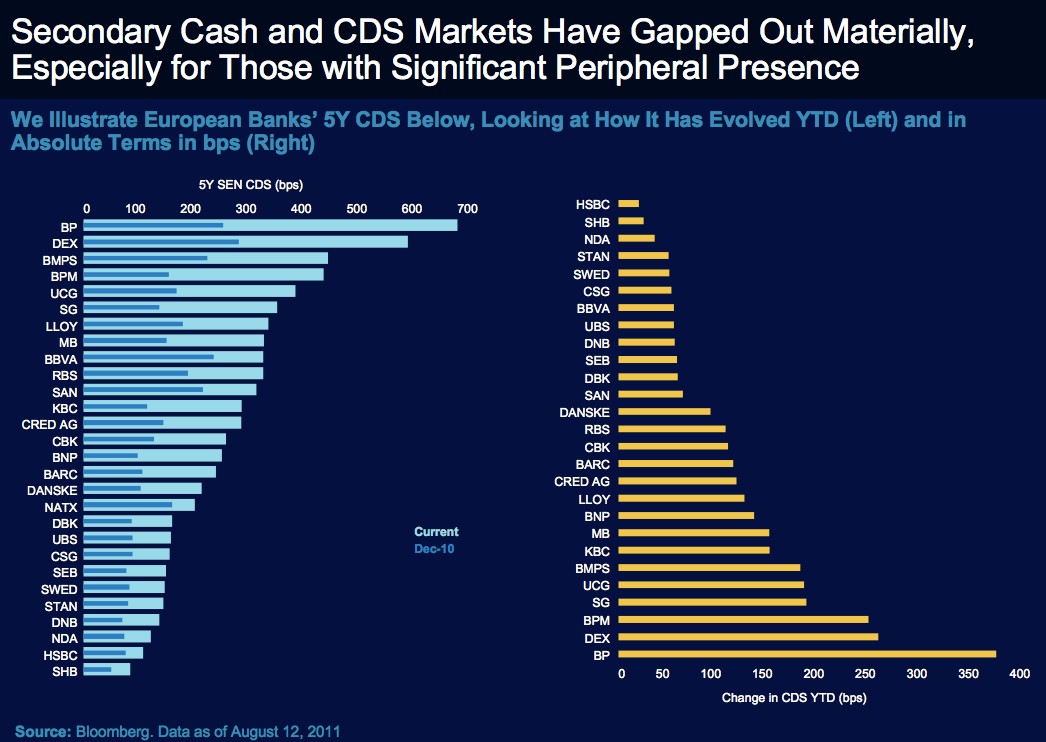

Morgan Stanley aclara, en gran medida, dicho debate. Los datos muestran que el mercado interbancario europeo -donde los bancos se prestan dinero entre sí- se secó por completo este verano, síntoma de la gran desconfianza existente como resultado de la enorme exposición que presentan numerosas entidades a la deuda pública de los países más débiles de la zona euro. La banca europea ha sido, prácticamente, excluida del mercado de capitales en los últimos meses, arrojando así una foto muy similar a la acontecida tras la quiebra del banco estadounidense Lehman Brothers en 2008.

La falta de liquidez pone en un brete al sistema financiero europeo debido al permanente descalce de plazos en el que incurren las entidades: se endeudan a muy corto plazo (interbancario) e invierten a largo (préstamos e hipotecas de vencimiento mayor), de modo que deben refinanciar constantemente su deuda a corto para poder seguir operando.

En este sentido, Morgan Stanley recuerda que las necesidades de financiación de los 91 grandes bancos europeos -sometidos a los recientes stress test- ascienden a 8 billones de euros. El 58% de esta deuda debe ser refinanciada en los dos próximos años, y casi un 47% de esta cuantía (unos 2,1 billones) vence en cerca de un año.

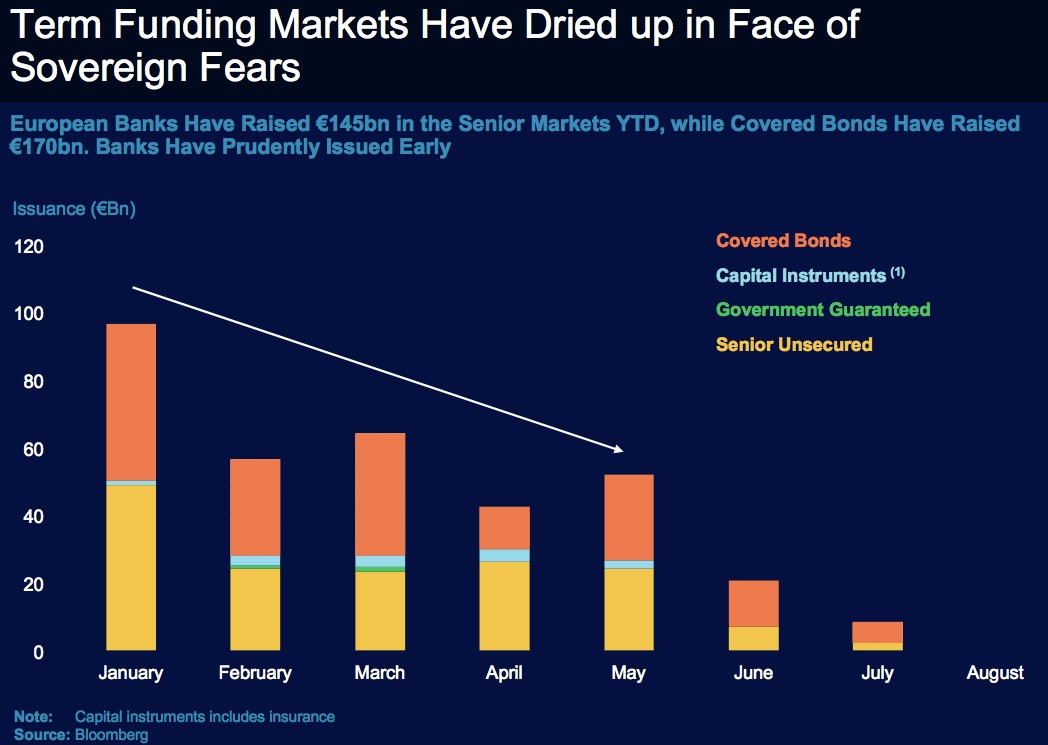

Aunque la banca ya tiene prácticamente cubiertas sus necesidades para 2011, precisa acelerar sus emisiones para refinanciar la deuda que vence en 2012. Una de las razones de estos grandes vencimientos se debe a las emisiones que realizó el sector con la garantía del Estado tras la quiebra de Lehman. La falta de liquidez existente como resultado de la crisis financiera hizo que los grandes estados acordaran un programa de avales para que las entidades pudieran emitir deuda a menor coste. En 2012 la banca europea necesita refinanciar 230.000 millones de euros de deuda garantizada por los gobiernos, lo cual supondrá "un gran obstáculo a batir", según Morgan.

El sector tenía previsto reanudar con fuerza sus emisiones este mismo otoño para cubrir los grandes vencimientos de 2012. Sin embargo, hoy por hoy, el mercado interbancario está congelado. "El muro de los próximos vencimientos de deuda garantizada por el gobierno es una preocupación, especialmente si la actual congelación del mercado se prolonga durante mucho más tiempo y se prolonga hasta 2012", según Martin Lukac, analista financiero Principal Global Investors.

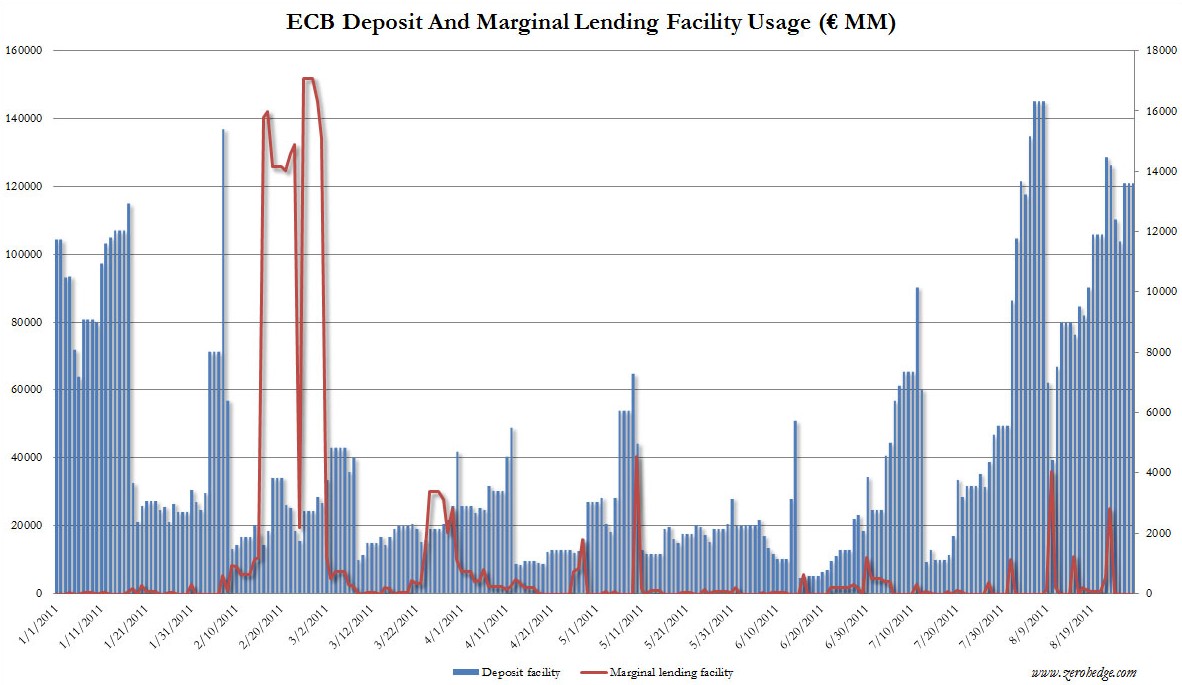

El crédito interbancario de 3 a 12 meses se redujo de forma drástica este verano. De hecho, en las últimas semanas, el Banco Central Europeo (BCE) realizó una subasta extraordinaria de liquidez a seis meses para prestar 50.000 millones de euros a un total de 114 entidades.

Además, el BCE tuvo que abrir nuevamente su ventanilla de créditos en dólares -de coste inferior- por primera vez desde el pasado febrero. En concreto, el 17 de agosto prestó 500 millones de dólares a un banco a un plazo de 7 días y a un interés del 1,1%, y otros 5 millones el pasado día 25. Esta insignificante cuantía muestra el grado de desconfianza existente en el interbancario, que se mantuvo totalmente bloqueado en las últimas semanas.

Otra señal de pánico es el brutal aumento de los depósitos bancarios en el BCE, que ha superado los 120.000 millones de euros. Es decir, los bancos prefieren depositar su exceso de liquidez en el BCE, a cambio de una rentabilidad mínima, antes que prestarle dinero a otro banco.

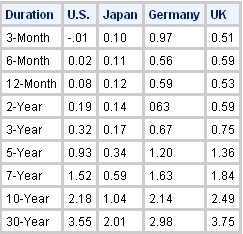

A todo ello se suma, además, el hecho de que la Reserva Federal de EEUU haya admitido recientemente su preocupación acerca del posible impacto que podría tener la crisis bancaria europea en sus filiales estadounidenses, y el hecho de que el capital está huyendo de la zona euro para refugiarse en los tradicionales activos refugio, tales como la deuda pública de EEUU, cuya rentabilidad (en los bonos a tres meses) ha registrado nuevamente tasas negativas -los inversores están dispuestos a perder dinero dada la alta percepción de riesgo existente en Europa-.

Así pues, al menos hasta el momento, los datos demuestran que la banca europea sí atraviesa graves problemas de liquidez, en contra de lo que afirma Trichet. Cuestión aparte es saber si las entidades precisarán o no de un nuevo salvavidas público tal y como reclama ahora Lagarde.

Por el momento, el mercado ya está ofreciendo su veredicto a través del encarecimiento de la financiación para el sector bancario, el desplome de sus acciones y el aumento de los seguros de impago (credit default swaps, CDS).