La necesidad de establecer algún tipo de restricción constitucional al gasto público es uno de las cuestiones más polémicas, estudiadas y discutidas por los economistas de medio mundo en las últimas décadas. Aunque no es el único, James M. Buchanan (por ejemplo en Los límite de la libertad o El cálculo del consentimiento) sí es seguramente el más conocido de los autores que ha defendido que la única manera de contener al Estado es limitarlo con ataduras que sea complicado desatar para cualquier político: una regla fiscal incluida en la Carta Magna como lo que se aprobó este pasado viernes en el Congreso de los Diputados.

La teoría (a muy grandes rasgos) dice que los políticos tienen todos los incentivos para aumentar el gasto público por encima de lo sensato. Tanto los resultados a corto plazo como el aplauso de los grupos de presión favorecidos les ayudarían a ganar las siguientes elecciones, objetivo de cualquier organización partidista en una democracia. Por eso, para limitar esta tendencia al crecimiento gubernamental que puede acabar poniendo en peligro la supervivencia misma del Estado, economistas como Buchanan, especialistas en public choice (elección pública) comenzaron a pensar en los años 60 y 70 en cómo limitar a unos voraces estados del bienestar que ya entonces amenazaban con llevarse por delante la prosperidad que el mundo occidental había conseguido construir (el profesor español Jesús Fernández Villaverde, de Fedea, sitúa el origen de este tipo de instrumentos en la Suecia de la década de los 30).

La herramienta planteada fueron las restricciones constitucionales: normas de gasto, niveles máximos impositivos o limitaciones al déficit que impidieran a los políticos coyunturalmente en el poder poner en peligro las finanzas públicas en la búsqueda del voto fácil. Se supone que este tipo de normativa sería mucho más difícil de cambiar por el Gobierno de turno que una mera ley orgánica y que supondría un freno a la hora de elaborar los presupuestos generales para un ejercicio.

El objetivo, de este modo, sería mantener unas finanzas públicas saneadas, como mejor garantía de ese Estado del Bienestar que los políticos (incluidos los más manirrotos) dicen siempre defender por encima de todo. El problema, como no, surge de la respuesta a la pregunta de ¿quién vigila al vigilante? Es decir, ¿cómo una regla que se imponen a sí mismos los políticos va a servir para limitar a estos mismos políticos que pueden cambiarla cuando quieran?

Del Pacto de Estabilidad a la reforma constitucional

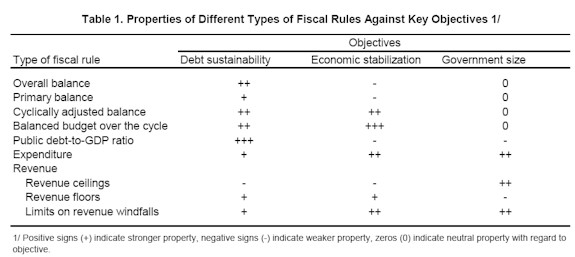

Un informe del Fondo Monetario Internacional (FMI) publicado en 2009 analiza cómo se han aplicado este tipo de reglas y la efectividad que han tenido en los diferentes países que las han aprobado. Básicamente hay cuatro tipos de reglas fiscales: las de equilibrio presupuestario; las de tope máximo de la deuda sobre el PIB; las de tope de gasto en la administración; y las de nivel máximo en los impuestos.

Los países de la eurozona ya intentaron aplicar una regla doble (sobre la deuda y sobre el equilibrio fiscal) cuando crearon el euro, hace ya más de una década. Así, el Pacto de Estabilidad y Crecimiento era una supuesta regla cuasi-constitucional, puesto que obligaba a todos los países con la moneda única a no rebasar el límite del 3% anual de déficit y del 60% total de deuda pública respecto al PIB. El problema es que todos se lo saltaron sin ninguna consecuencia y de nuevo surge la pregunta de cuál es la validez de una norma que limita a los políticos y que luego no tiene ninguna consecuencia ni sanción cuando es ignorada.

En teoría, el cambio aprobado por el Congreso debería limitar a los próximos gobiernos españoles, sea cual sea su color político. Sin embargo, el texto aparece tan aguado (no establece un límite numérico, sólo hace referencia al "déficit estructural" y permite desviaciones en casos como las "recesiones económicas) que genera muchas dudas sobre su efectividad futura, una vez que pasen estos malos años.

En el lado positivo, según el estudio del FMI, las reglas fiscales "han contribuido a mejores resultados presupuestarios": sirven de algo, puesto que limitan al político derrochador, incluso aunque pueda saltárselas, el hecho de que estén especificados en una norma de rango superior supone un freno en sí mismo.

Además, también desde el punto de vista de la credibilidad del país han tenido efectos positivos, aunque estos han sido especialmente visibles "en aquellos países que previamente ya seguían políticas fiscales prudentes". Es decir, que la actuación diaria de cada gobierno tiene más importancia en la valoración que hacen los agentes externos que la mera aprobación de una regla, por muy estricta que ésta aparente ser. La mejor manera de comprobar que los políticos no se saltan la regla que ellos mismos se han impuesto sería, de esta manera, ver su comprotamiento cada año y no el contenido de un texto legal que siempre es susceptible de ser modificado.

Por último, el informe destaca que "la combinación de un equilibrio presupuestario con reglas de control del gasto público aparentan ser especialmente efectivas". Por lo tanto, para controlar al Gobierno nada es más eficaz que una normativa clara que combine una prohibición de entrar en números rojos, junto a un límite en el nivel máximo de gasto público en una economía. Como puede verse en el siguiente gráfico, esto consigue tanto la sostenibilidad de las cuentas públicas a largo plazo como una estabilización económica y un control del tamaño del sector público.

Suiza, Alemania y Chile

Pero quizás la mejor manera de descubrir cómo aplicar y qué efectos tiene una norma de este tipo sea mirar a aquellos países que ya la tienen aprobada. En este sentido, el estudio del FMI hace una pequeña referencia a Suiza, Alemania y Chile.

El país helvético tiene desde el año 2001 una regla de limitación del nivel de deuda pública, que se aprobó tras unos años en los que los números rojos de sus administraciones subieron peligrosamente. La norma obliga a cualquier Gobierno a presentar presupuestos equilibrados y a corregir en el plazo de tres años las posibles desviaciones que se hubieran podido producir en la aplicación de estas cuentas. Eso sí, también tiene una "cláusula de escape" similar a la española según la cual el Parlamento podría aprobar una excepción en caso de "circunstancias excepcionales". Según los autores del estudio, "a pesar de algunas complicaciones iniciales, la regla suiza se ha desarrollado generalmente bien" desde su aprobación.

Por su parte, Alemania revisó su Constitución en 2009 con el objetivo de conseguir la sostenibilidad de sus finanzas públicas. La norma establece que el Gobierno Federal podrá incurrir en un déficit anual máximo del 0,35% del PIB, mientras los estados tendrán que presentar presupuestos equilibrados. Aunque permite algunos elementos de flexibilidad en función del ciclo económico, obliga a cualquier Ejecutivo a tomar medidas de ajuste en el momento en que se alcance un 1% de déficit. Según el FMI, "esta regla fiscal puede ser vista como un importante elemento en la estrategia de salida de Alemania de la crisis económica".

Por último, Chile planteó en 2001 una política fiscal construida sobre el concepto de equilibrio estructural del Gobierno central. En el caso chileno, existe la particularidad de que existe un panel de expertos (entre 11 y 15) que asesoran al Ejecutivo, tanto en los objetivos a medio plazo como en la planificación de los ingresos por cobre (una de las principales fuentes de financiación del estado chileno). No es vinculante un objetivo de equilibrio presupuestario, pero sucesivos Gobiernos se han comprometido a cumplirlo, además de aprobar una Ley de Responsabilidad Fiscal en 2006 que institucionalizaba definitivamente los aspectos fundamentales de este tipo de políticas. Entre 2002 y 2007 el objetivo fue de un superávit presupuestario en el entorno del 1% del PIB; que bajó al 0,5% en 2008 y al 0% en 2009 para ajustarse a los efectos de la crisis económica.