Varios lectores nos han inquirido sobre nuestra cartera y recomendaciones concretas. Más allá de atender a explicaciones de tales o cuales fenómenos relacionados con la inversión, sin duda, tras leer la correspondencia recibida, observamos que despierta gran interés tener unas cuantas guías prácticas de cómo invertir y en qué acciones concretas hacerlo.

Vamos a contentar a estos lectores y nos mojaremos con una primera recomendación. Sirva este artículo como anticipo del próximo lanzamiento de servicio Premium en Libre Mercado, en el que ofreceremos detalladas recomendaciones de inversión, con el objetivo de que configuren una cartera concreta de acciones capaz de superar la rentabilidad media que ofrecen los índices de referencia a fin de incrementar su patrimonio de forma sustancial a medio y largo plazo. Tendrán más información en próximas fechas acerca de este nuevo servicio.

En primer lugar, se debe tener presente que hay dos formas de seleccionar acciones. Los hay que lo hacen con rifle de mira telescópica y otros con fusil de repetición. Nuestro método de análisis se acerca más al segundo. No interesa pasarse tanto tiempo analizando cada pormenor de la empresa, sino manifestaciones evidentes de posible valor y disparidad entre precio (lo que pagas) y valor (lo que recibes).

Pues bien, en estos momentos, nuestra principal posición la representa Terex, comprada entre 10 y 12 dólares. Esta compañía cotiza en la Bolsa de Nueva York. Es una empresa diversificada que produce bienes de equipo y los distribuye en el ámbito internacional. A modo resumido, desarrolla cuatro ramas de producción de equipos: grúas, máquinas para procesado de materiales (minería), plataformas aéreas y equipo para construcción (carreteras, entre otros). Por el tipo de actividad en que se desenvuelve, entre sus clientes, se encuentra tanto el sector público como el privado.

Pero, ¿qué es lo que nos ha llamado la atención de esta empresa? Como siempre, lo barata que parece estar. Pero, ¿por qué lo está?

Un punto a su favor lo representan las múltiples compras llevadas a cabo por los insiders. Recordemos que éstos en muchas ocasiones están constituidos por los altos directivos de la empresa que, sabedores del potencial de la misma y de lo desajustado que consideran que está el precio, entran a comprar a buen ritmo. En los últimos tres meses ha habido 87 compras -algunos ejercicios de opciones bien es verdad- por un total de 60.620 acciones frente a una única venta. Si nos vamos a los tres meses anteriores, la tendencia había seguido una senda parecida, aunque algo menos marcada: 7 ventas por 77 compras de insiders, que ascendían a 52.345 acciones.

Otro hecho a tener en gran consideración es la vigilancia de las posiciones de gurús de la inversión. Esta información se encuentra disponible en un cierto número de publicaciones de internet. Mohnish Pabrai es un muy exitoso inversor en valor estadounidense, cuyo prohibitivo fondo (aportación inicial mínima de un millón de dólares) ha reportado una revalorización media cercana al 20% anual desde su puesta en funcionamiento (eso sí con un grave traspié durante 2008, que logró remontar cumplimadamente en 2009). Este seguidor de Warren Buffett con estilo propio tuvo una antigua posición fuerte en esta compañía entre 2008 y 2010, comprando en el entorno de los 13 dólares y liquidando la posición por más de 30 dólares/acción. http://alexbossert.blogspot.com/

Precisamente, Pabrai hacía un análisis de la compañía destacando su enorme mercado potencial. Vemos que la empresa se dedica a máquinas de construcción pesadas y, según Pabrai, en los próximos cien años podrán desarrollarse más de 100 ciudades del tamaño de Nueva York para acoger a la fuerte emigración que se desplaza del campo a la ciudad en China, India y otros países emergentes.

Sólo en caja, Terex reportó 59 céntimos por cada dólar de capitaliazación bursátil en su último balance. Esta fuerte posición en caja está ahora algo minorada tras la compra de la empresa alemana Demag, no obstante lo cual sigue siendo muy destacable. Esto suponemos ha de permitir a la compañía capear momentos difíciles así como realizar los gastos e inversiones necesarias para reconducir la situación sin verse obligada a hacer liquidaciones y, mucho menos, a suspender pagos.

De un análisis de la evolución de la cotización de esta compañía puede apreciarse una caída de más del 70% desde febrero de 2011, cuando tocó máximos de las últimas 52 semanas con 38,17 dólares. La cotización llegó a tocar fondo hasta los 9,61 hace muy escasos días: el pasado 3 de octubre. A día de hoy se ha apreciado respecto de aquel mínimo y está en 13 y medio.

Aparte de lo anterior, presenta un ridículo ratio precio ventas (PSR, por sus siglas en inglés) de 0,29. Teniendo en cuenta que los beneficios siempre se originan en las ventas y que márgenes del 10% sobre las ventas en periodos de crecimiento económico no son algo anormal, al tiempo que las propias ventas han de crecer, tenemos ahora la posibilidad de comprar dichos eventuales futuros beneficios a un múltiplo muy pequeño (de 2,5-3).

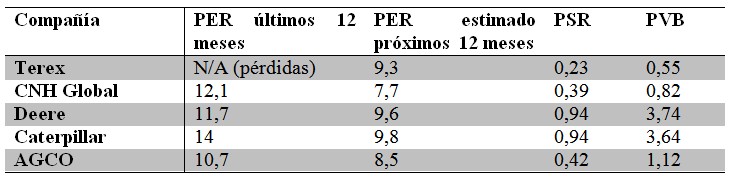

Puede ser útil detenernos a observar la comparativa hecha por Neha Chamaria el pasado 4 de octubre entre varias compañías del mismo sector. Vemos que las competidoras de Terex, más fuertes que ella, tienen éste y otros ratios bastante más elevados (parte de lo cual, pero no todo, podría explicarse por su mejor desenvolvimiento y rentabilidad media).

Fuente: "This Stock Looks Like a Value Buy Now". The Motley Fool, 4 octubre 2011. Nota: Ese día, los ratios de Terex eran algo distintos de los actuales mencionados en este artículo.

Terex cotiza, pues, descontando los efectos de una recesión y su incapacidad para generar márgenes positivos. Como se desprende del cuadro anterior, Terex registró pérdidas el pasado año frente a sus competidoras, lo que ha llevado al mercado a considerar que la situación seguirá siendo así para esta compañía. Así pues, si no hay una nueva recesión y repunta la actividad, las superiores ventas absorberían una creciente parte de los costes fijos y la acción debería poder duplicar precio. Ése es el escenario por el que se estaría apostando al invertir.

Por supuesto, todo inversor prudente debe hacerse siempre la pregunta de ¿qué puede ir mal? Afortunadamente, la protección de los inversores ha avanzado en las últimas décadas, y los directivos, si no quieren verse involucrados en pleitos importantes (class actions) con grupos de accionistas defraudados, deben reflejar todos esos riesgos potenciales en la documentación depositada en la SEC (regulador bursátil estadounidense). En este sentido, para hacerse una idea cabal, recomendamos antes de tomar cualquier decisión consultar los últimos modelos 10K y 10Q presentados.

Nota sobre política de transparencia: la autora ha abierto posiciones largas en Terex en el último mes.