El acuerdo sobre el segundo rescate heleno alcanzado esta madrugada por el Eurogrupo ha sido acogido con frialdad por los mercados bursátiles. No es de extrañar si se tienen en cuenta dos factores: el plan aprobado no está exento de riesgos; y la troika -Bruselas Banco Central Europeo (BCE) y Fondo Monetario Internacional (FMI)- admite que la situación griega podría empeorar aún más, haciendo inviable el rescate internacional.

Las claves del segundo rescate

Los principales puntos del acuerdo alcanzado este martes son los siguientes:

1. El objetivo es reducir la deuda pública de Grecia desde el actual 160% del PIB hasta el 120,5% en 2020, cinco décimas por encima de lo que estaba previsto.

2. Para ello, se desbloquea un segundo rescate de 130.000 millones de euros hasta 2014, que se sumaría a los 110.000 millones aprobados en mayo de 2010.

3. Se reducen de manera retroactiva los intereses que la troika cobra a Grecia por los préstamos bilaterales facilitados desde 2010: el margen se situará en 150 puntos básicos frente a los 200 que había para los primeros tres años y los 300 posteriores.

4. Los acreedores privados (banca y fondos de inversión) aceptan una quita del 53,5% sobre el valor nominal de los bonos griegos, frente al 50% inicialmente previsto. Además, la nueva deuda a 30 años que recibirán a cambio establece un cupón del 2% hasta 2014, del 3% de 2015 a 2020, y del 4,3% después. Esto significa que perdonarán a Atenas unos 107.000 millones de euros, lo cual se traduce en una quita real del 75%.

5. El BCE canjeará o venderá sus bonos helenos (posee cerca de 50.000 millones de euros) y el beneficio será entregado a los bancos centrales nacionales, que lo entregarán a los gobiernos del Eurogrupo para que, a su vez, se lo vuelvan a prestar a Grecia hasta 2020.

6. El FMI aportará más dinero del inicialmente previsto: desde 13.000 millones de euros hasta un tercio del segundo rescate -aún está estudiando su cuantía-.

7. Atenas se compromete a más reformas y recortes, y cede parte de su soberanía fiscal: no podrá disponer libremente del dinero del rescate (se crea una cuenta bloqueada, controlada por la troika, para dar prioridad al pago de la deuda); la troika contará con una presencia "permanente" sobre el terreno para vigilar de cerca a Atenas.

Los riesgos del segundo rescate

Pese a todo, el acuerdo no está exento de riesgos. A continuación, los más relevantes para el éxito o fracaso del segundo rescate heleno:

1. Austeridad y reformas: el desembolso de la ayuda estará condicionado en todo momento al cumplimiento de las exigencias de la troika. Atenas deberá aprobar en los siguientes días profundas reformas en materia de sanidad, impuestos, pensiones públicas, estadísticas, regulación y supervisión financiera, mercado de trabajo, etc.; además, aún tiene que presentar un plan para ahorrar 325 millones de euros al año, tras negarse a recortar las pensiones complementarias.

2. Atenas decide: si bien la troika ejercerá un control "permanente" sobre el país, no podrá vetar las políticas económicas y medidas fiscales (gasto e ingresos) del Gobierno heleno. El problema es que, hasta ahora, Grecia no ha cumplido ninguno de los requisitos exigidos por la troika en el pasado.

3. Elecciones en abril: aunque el actual Gobierno cumpla todas las medidas, Grecia celebra elecciones generales el próximo abril. Las reticencias de algunos de los principales líderes políticos del país para aceptar el acuerdo podrían convertir el rescate en papel mojado en apenas dos meses, sobre todo si se tiene en cuenta el rechazo frontal de la población a las políticas de austeridad.

4. Consenso para una quita voluntaria: el plan presupone que el 95% de los acreedores privados aceptará una quita real del 75% sobre los bonos helenos. De momento no existe consenso, y si éste no se alcanza Grecia podría introducir una Cláusula de Acción Colectiva (obligando a todos a aceptar las pérdidas), lo cual obligaría a declarar el default (suspensión de pagos).

5. Todo depende del crecimiento: la reducción de deuda al 120,5% del PIB se sustenta sobre una previsión de crecimiento superior al 2% desde 2014. Si es inferior, la deuda aumentará.

6. Cierre de los mercados: todo el plan se configura para que Grecia pueda financiarse por sí misma en los mercados a medio plazo. Sin embargo, los bonos que emita Atenas a partir de ahora incluirán a los tenedores actuales como acreedor prioritario, es decir, la troika, en gran medida, será la primera en cobrar en caso de impago, lo cual desincentivará el apetito de los inversores privados por los bonos helenos.

Las alertas de la troika: insostenible

Pero las dudas más importantes entre los inversores no surgen del acuerdo en sí sino de la propia troika. En su último informe sobre la sostenibilidad de la deuda griega, fechado el pasado 15 de febrero, los organismos internacionales admiten en privado que el rescate heleno es prácticamente inviable, hasta el punto de que avanzan la necesidad de establecer una ayuda permanente para evitar su quiebra.

En un informe confidencial de apenas nueve páginas, filtrado a la agencia Reuters, Bruselas, el BCE y el FMI coinciden en que el segundo rescate tan sólo servirá para ganar algo más de tiempo. Y es que, una vez concluido (2014), Grecia necesitará otros 50.000 millones de euros entre 2015 y 2020 para lograr reducir su deuda hasta el 120% del PIB en ausencia de medidas adicionales de austeridad. Es decir, se abre la puerta a un tercer plan de rescate.

La troika señala en su "escenario base" (el más optimista) que las necesidades de financiación de Grecia ascenderán a 170.000 millones de euros hasta 2014. Los 34.000 millones que restan del primer rescate más el segundo plan acordado este martes servirán, en principio, para cubrir esta cuantía.

Sin embargo, una recesión más grave de la prevista inicialmente y el incumplimiento y retraso de los ajustes prometidos en el pasado sumarán cerca de 50.000 millones adicionales hasta 2020: la recapitalización de la banca griega, que hubiera costado 30.000 millones, ahora se situaría en 50.000, y las privatizaciones del sector público, que debían aportar 50.000 millones, se retrasarán cinco años y tan sólo sumarán 30.000 a finales de la década.

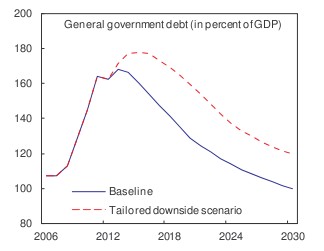

Deuda del 160% del PIB en 2020

Y todo ello, en el caso más optimista. En realidad, el informe de la troika destaca el alto riesgo de que el rescate del país sea inviable:

- Dudan de que Atenas cumpla las reformas estructurales y los ajustes al ritmo previsto bajo el escenario base. "La trayectoria de la deuda es extremadamente sensible a los retrasos" que, en caso de producirse, pondrían en cuestión la "sostenibilidad" de Grecia.

- Alertan sobre el rechazo de la población griega a una mayor flexibilidad salarial o medidas de liberalización económica. Además, las reformas estructurales podrían verse retrasadas por demoras burocráticas.

- La devaluación interna necesaria para restaurar la competitividad de Grecia conducirá a una "mayor deuda como porcentaje del PIB en el corto plazo".

Como resultado, la troika admite que la deuda griega podría alcanzar el 160% del PIB en 2020, muy alejado del objetivo del 120%. Sus necesidades financieras ascenderían a 245.000 millones de euros, casi el doble que los 130.000 del segundo rescate.

¿Conclusión?

"Hay riesgos notables"; dado su alto nivel de deuda, la posibilidad de que Grecia pueda financiarse en el mercado tras finalizar el segundo rescate (2014) es "incierto y requiere más análisis"; el programa de ayuda sigue siendo "propenso a los accidentes" y se mantienen las dudas sobre su "sostenibilidad". "Podría ser necesario un apoyo financiero prolongado en condiciones adecuadas por parte del sector oficial", es decir, la troika. En definitiva, no se descarta el fracaso del actual programa ni la necesidad de otorgar ayuda indefinida a Atenas para evitar su quiebra.

Y esto es, precisamente, lo que se admite en privado en Bruselas: el segundo rescate sólo sirve para ganar tiempo. Tiempo para que la caída de Grecia no desate una reacción en cadena dentro de la zona euro (ni quiebras bancarias, ni efecto dominó vía seguros de impago -cds- ni un contagio que arrastre a otros estados).