El Gobierno estudia, entre otras medidas, elevar el Impuesto de Sociedades mediante la eliminación de deducciones fiscales para aumentar la recaudación y así tratar de cumplir con el nuevo objetivo de déficit acordado con Bruselas, del 5,3% del PIB en 2012. En este sentido, los técnicos del Ministerio de Hacienda (Gestha) recomiendan determinadas medidas en este ámbito.

Así, consideran "injusto" que las grandes compañías paguen de media en el Impuesto de Sociedades hasta cinco puntos menos que las pymes debido a las "excesivas facilidades" para minimizar e, incluso, eludir el pago de sus obligaciones fiscales, cruzando muchas veces "la delgada línea roja' que existe entre la elusión -uso abusivo de los instrumentos legales disponibles- y la evasión de impuestos", aclaran.

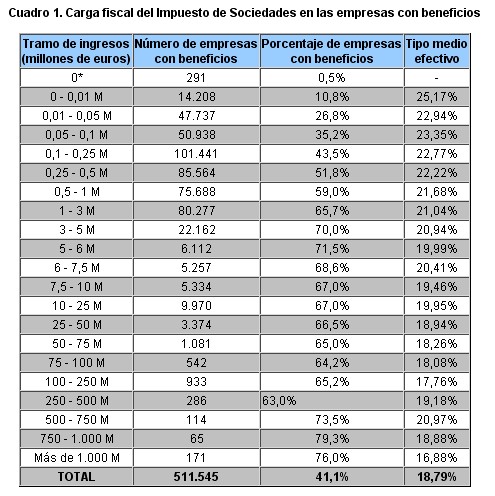

Según explican, el Impuesto de Sociedades ofrece "múltiples vías de escape" que en la práctica reducen "excesivamente" el tipo nominal de las grandes empresas, pasando del 30% a situarse incluso por debajo del 17%, inferior al de buena parte de sus empleados en el IRPF. "Esto crea una evidente desigualdad fiscal frente a la carga del 22% de gran parte de las microempresas y el 20% de las pequeñas empresas (pese a partir de un tipo nominal inferior del 25%), o la carga del 19% que rondan las empresas de mediano tamaño", añaden.

Una prueba de las facilidades que encuentran las grandes empresas a la hora de minimizar el pago de sus impuestos son los datos relativos a las 105 mayores entidades de crédito, cuyo "tipo medio efectivo se sitúa en tan solo el 16,08%, casi seis puntos menos que las microempresas", según la nota difundida por Gestha.

A esta brecha fiscal hay que sumar los múltiples casos de "conflicto en la aplicación de la ley tributaria" en los que personas con grandes fortunas crean sociedades ex profeso para lograr reducir su carga impositiva, ya sea "abusando de ventajas legales en determinados territorios -como es el caso de las Sociedades de promoción de empresas en las Haciendas Forales-, mediante la creación de SICAV que en la práctica quedan en manos de un único inversor o a través de una sociedad patrimonial donde situar las rentas inmobiliarias".

Gestha argumenta, así, que esta "deficiente regulación" ha permitido un desplome de los ingresos del Impuesto de Sociedades, que en cuatro años -de 2007 a 2011- descendieron en 28.212 millones de euros, lo que supone una reducción del 63%, que "en ningún caso puede atribuirse únicamente a la crisis o a la evolución de la actividad económica del país en este periodo", alegan

*Para las empresas sin cifras de ventas el tipo efectivo no es significativo

Tipo medio efectivo = Cuota líquida positiva / Base imponible positiva

Fuente: GESTHA, a partir de las estadísticas del Impuesto de Sociedades 2008.

Modificaciones antes de los Presupuestos Generales

Por ello, los técnicos de Hacienda instan al Gobierno a que cumpla su compromiso y ponga en marcha lo antes posible medidas encaminadas a recuperar el desplome recaudatorio en el Impuesto de Sociedades, algo que a su juicio pasa necesariamente por "modificar los tipos actuales, suprimir o limitar determinadas ventajas fiscales y reducir el fraude, sin necesidad de demorarlas hasta la aprobación de los Presupuestos Generales del Estado".

En concreto, proponen la creación de un nuevo tipo impositivo del 35% para bases imponibles a partir del millón de euros de beneficios, de tal forma que el tipo nominal se mantenga en el 30% vigente para los beneficios hasta un millón de euros, y se sitúe en el 35% para los beneficios a partir de esta cantidad.

Según las estadísticas, estas cifras millonarias son declaradas básicamente por las grandes empresas que facturan más de 45 millones de euros al año. Esta única medida permitiría recaudar 13.900 millones de euros adicionales cada ejercicio fiscal.

Por otro lado, y a fin de "reducir los abusos, conflictos y fraudes", el colectivo reclamó la supresión de figuras como las Entidades de Tenencia de Valores Extranjeros (Etves), limitar la participación máxima en las SICAV, revisar la tributación de las sociedades patrimoniales y de las unipersonales, y reducir el número de ajustes extracontables para acercar la cifra del resultado contable a la base imponible y que ésta no disminuya en 34.500 millones, como muestra la última estadística del impuesto.

En tercer lugar, los técnicos propugnan que se les autorice a investigar posibles abusos y fraudes en las empresas de mayor dimensión, dado que actualmente están "limitados" a la investigación de autónomos y muy pequeñas empresas, con ventas por debajo de 5,7 millones de euros.

En este sentido, el colectivo indicó que "buena prueba de la miopía de la Agencia Tributaria estatal a la hora de enfrentarse al fraude" es su anacrónica clasificación como gran empresa a aquella que ingresa más de seis millones de euros anuales, límite que se mantiene inalterado desde hace más de veinte años, frente a las recomendaciones de la Comisión Europea de considerar grandes empresas a las que facturan más de 45 millones de euros.