El golpe de efecto fiscal del Reino Unido bajando los impuestos, especialmente el Impuesto sobre Sociedades, choca con las últimas noticias que anticipan una subida de este tributo en España. Sin embargo, con los niveles actuales del tipo impositivo y de la tributación efectiva tendríamos mucho margen para reducirlo -y ninguno para subirlo-, si lo que se pretende es estar en la media de Europa, favorecer la inversión y fomentar el crecimiento económico.

Reino Unido busca mayor competitividad fiscal

Parece que el Reino Unido ha tomado nota de la importancia que ha alcanzado Irlanda en Europa a la hora de atraer grandes empresas y nuevas inversiones, y se ha decidido a encarar la crisis por la vía de la dinamización económica, dando un golpe de efecto a un viejo continente plagado de subidas fiscales. Así, el Gobierno británico emprendió desde hace unos años una serie de medidas con el objetivo de hacer del Reino Unido uno de los países del G20 más competitivos fiscalmente para las Sociedades.

De este modo, en poco menos de un lustro, Londres rebajará casi un 15% el tipo impositivo de su Impuesto sobre Sociedades, desde el 28% hasta un 24%. Pero no sólo han reducido el tipo nominal, también han ampliado algunas deducciones y bonificaciones que harán que disminuya aún más la tributación efectiva para parte de sus empresas, tales como la mejora en la deducción por I+D y en la patent box, un régimen que bonifica el tratamiento fiscal de los beneficios derivados de patentes para así atraer la localización en suelo inglés de este tipo de empresas.

Tipos impositivos nominales

Por el contrario, los niveles impositivos de España sobre las empresas distan mucho de ser competitivos. El tipo impositivo general para el Impuesto sobre Sociedades es del 30%. Este tipo de gravamen es muy superior a la media de la Unión Europea -el irlandés es del 12,5%-. De acuerdo con el informe Taxation trends in the European Union, la media del tipo impositivo de este impuesto fue del 23,1% en 2011 para la Europa de los 27 y del 25,3% para la Europa de los 17.

Aunque acudamos a los incentivos fiscales para las empresas de reducida dimensión, que contemplan la aplicación de un tipo reducido del 25% -hasta una base imponible de 300.000 euros-, no logramos mejorar la media de los países de la Eurozona. Solamente contamos con un tipo súper reducido del 20% que mejoraría la media de tipos generales de nuestros vecinos europeos -sin contar con que éstos también tienen sus respectivos tipos reducidos-, pero sólo para aquellas empresas que sean pequeñas y que logren crear o mantener el empleo -además, este tipo solamente es aplicable a los primeros 120.202,41 euros de beneficios y sólo para los ejercicios 2009 a 2012-.

Por tanto, España se sitúa por encima de la media de tipos impositivos europeos, teniendo mucho margen para que se bajen y ninguno para que se suban.

Tributación efectiva

Algunos analistas argumentan que, aunque los tipos impositivos sean elevados, la tributación efectiva -la cantidad de impuestos que realmente pagan las empresas después de deducciones y bonificaciones- es baja, especialmente para las empresas de mayor tamaño.

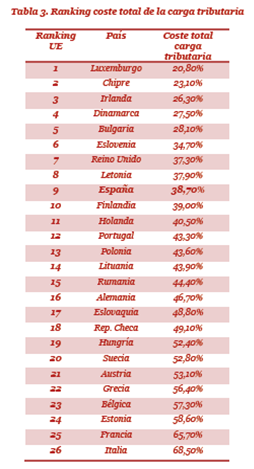

Algo parecido mostraría las conclusiones del último informe Paying Taxes 2012, elaborado con datos del 2010 por el Banco Mundial y la consultora PwC. Según este trabajo, España habría mejorado el régimen fiscal de las sociedades hasta situarse en la media de los grandes países europeos:

Sin embargo, de acuerdo con dicho estudio, las empresas españolas pagan un 38% de impuestos respecto a sus ingresos netos -incluido el Impuesto sobre Sociedades, pero no sólo-.

Por otra parte, este informe estudia la tributación de sociedades de tamaño medio, con una serie de características o supuestos -como, por ejemplo, el de tener en plantilla a 60 empleados- que cuestionaría la validez de sus conclusiones para el 90% de las entidades españolas, que son de tamaño micro o pequeño, de las cuales más de la mitad no tienen asalariados y el resto entre 1 y 9 empleados.

Este pesimismo acerca de la mejora de la tributación efectiva de nuestro tejido empresarial vendría confirmado por otros informes, como por ejemplo el del Instituto Juan de Mariana, en el que se muestra cómo las pymes españolas sufren una tributación efectiva por Impuesto sobre Sociedades cuatro puntos porcentuales superior al de la media de la OCDE.

Además, de acuerdo con el Paying Taxes 2012, gran parte de la mejora experimentada en los últimos años se ha logrado por la aplicación de una medida que permite la deducción inmediata de las nuevas inversiones en activos fijos -la libertad de amortización-. Una medida relativamente reciente -desde 2009, con la condición de mantenimiento de empleo, y sin dicha condición desde 2011- y con una caducidad muy próxima -aplicable hasta el ejercicio 2015-. Por tanto, de no prorrogarse -algo probable-, incluso la tributación de las empresas medianas también se situará a la cola de la del resto de países.

Por otra parte, este tipo de deducciones, aunque muy positivas y utilizadas para confeccionar rankings de tributación efectiva, en realidad, no dejan de ser meros mecanismos por los que se atrasan los impuestos que finalmente sí se pagarán al Fisco, lo que no supone una reducción definitiva de la tributación efectiva de una sociedad.

Conclusión

El golpe de efecto fiscal del Reino Unido tendría que hacer repensar la estrategia impositiva que está siguiendo el Ministerio de Hacienda. Ésta no debería pasar por aumentar el tamaño de las bases imponibles ya existentes sino por aumentar su número, dinamizando la economía y acercando a la media de nuestro entorno no sólo los tipos impositivos nominales de nuestro Impuesto sobre Sociedades sino su tributación efectiva.

Una subida de este impuesto no lograría recaudar más a tenor de la nueva recesión en 2012. Y si el objetivo es recaudar a medio plazo, contar con un sistema fiscal para las empresas moderado y competitivo sería la mejor receta para incrementar la rentabilidad del tejido empresarial y atraer inversión del exterior a España.