El mes de mayo ha demostrado que toda situación, por mala que sea, es susceptible de empeorar. Prácticamente, ninguna estadística se ha librado de la debacle, desde las exportaciones hasta el turismo, pasando por el comercio, los servicios y la industria.

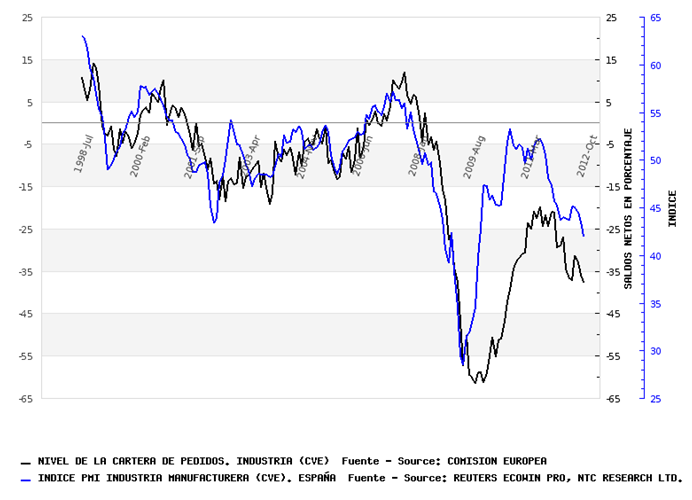

Empezando por la industria, el nivel de la cartera de pedidos se desplomó hasta mínimos desde abril de 2010, mientras que el índice PMI de manufacturas marca mínimos desde mayo de 2009. Este último indicador se elabora en multitud de países, y España ha tenido el dudoso honor de ocupar el farolillo rojo entre todos ellos (seguida muy de cerca por Australia y Grecia). La industria lleva contrayéndose ininterrumpidamente desde hace 13 meses.

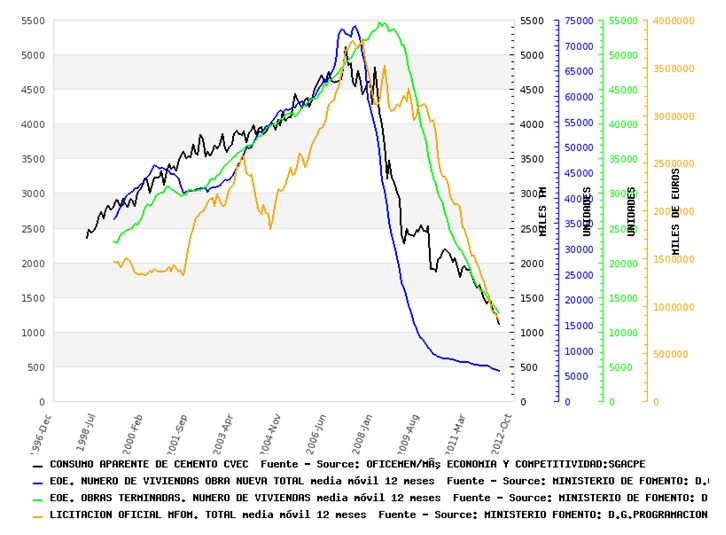

La construcción sigue en una espiral descendente que hubiera resultado totalmente impensable hace pocos años, cuando las grúas invadían el paisaje y las hormigoneras las carreteras. El consumo de cemento de abril (último dato publicado) se quedó en 1,12 millones de Tm, siendo el menor consumo para un mes de abril desde hace 46 años. El descenso desde el mejor abril (2006) es del 76%.

La licitación de obra pública en marzo cayó al mínimo desde que hay registros (1989). Desciende nada menos que un 95% desde el mejor abril de la historia, que curiosamente fue el de 2008, con la crisis ya en plena ebullición.

Mientras, los visados de vivienda de obra nueva de abril son los peores desde que hay estadísticas (1992), con 4.848 viviendas. El descenso desde el mejor abril (2007) es ya del 95%. Las viviendas terminadas caen hasta 10.631, el peor abril también desde que hay registros, y caen un 81% respecto al mejor abril (2007).

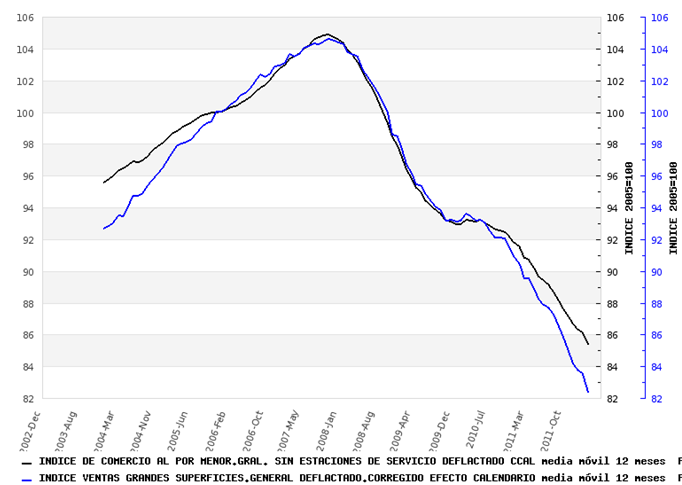

Los servicios no sufren mejor suerte, y tanto el índice de comercio minorista (ICM) como el de grandes superficies (especialmente este último) padecen su peor caída de la historia en el mes de abril (últimos datos publicados). Los descensos en ambos casos superan ampliamente el 20% desde máximos (21% en el caso del ICM y 24% para las grandes superficies).

El resto de indicadores importantes no ofrecen un mejor panorama. Podemos destacar los siguientes:

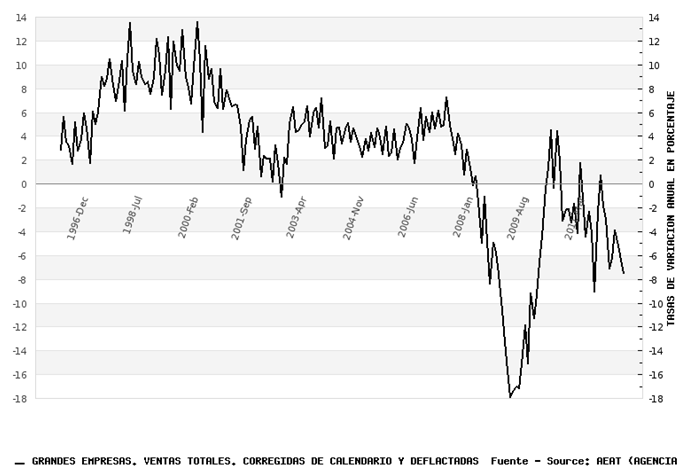

- Las ventas de grandes empresas. Siempre fue, hasta que comenzó la crisis, el indicador que mejor correlacionaba con el PIB (0,89). Caen en abril a una tasa de 7,51%, el segundo peor descenso desde 2009. Si pensáramos que el PIB sigue correlacionando con este indicador, estaría descendiendo, en lo que va de año, a tasas cercanas al 6%. Como dato alarmante está la caída en las exportaciones de estas grandes empresas, que llega (a precios constantes) al -1,54%, encadenando el tercer mes consecutivo de contracción.

- El consumo de electricidad encadena su undécimo mes en negativo, mientras que el de gasóleos cae como en los peores momentos de 2008-2009 y se mantiene en negativo desde hace 14 meses.

- El turismo entra en negativo en todos sus componentes: entrada de turistas, gasto, tráfico aéreo internacional y pernoctaciones, después de estar en positivo de forma casi ininterrumpida desde hace dos años.

Como veníamos anticipando desde hace meses, era inevitable esta segunda ola recesiva, que tenemos ya plenamente encima y que está resultando de una violencia inusitada. Hay que recordar que los ingresos fiscales y el empleo llevan un retraso de algunos meses sobre estos datos, por lo que es de esperar un nuevo desplome en la recaudación fiscal para después del verano y unos pésimos datos de empleo para el otoño. Esto dificultará mucho más la consecución de los objetivos de déficit, lo que obligará a nuevos recortes y nuevas subidas de impuestos, lo que a su vez provocará más contracción económica y más aumento del desempleo. Una espiral que parece no tener fin.