Las auditorías independientes sobre la solvencia de la banca española realizadas por Oliver Wyman y Roland Berger aún arrojan dudas entre los inversores internacionales. Tomando como referencia el informe de Wyman, en el peor de los escenarios estimados (stress test adverso), el sector financiero español presentaría unas necesidades de capital de 62.000 millones de euros. Ésta es la cifra que ha empleado como referencia la mayoría de analistas.

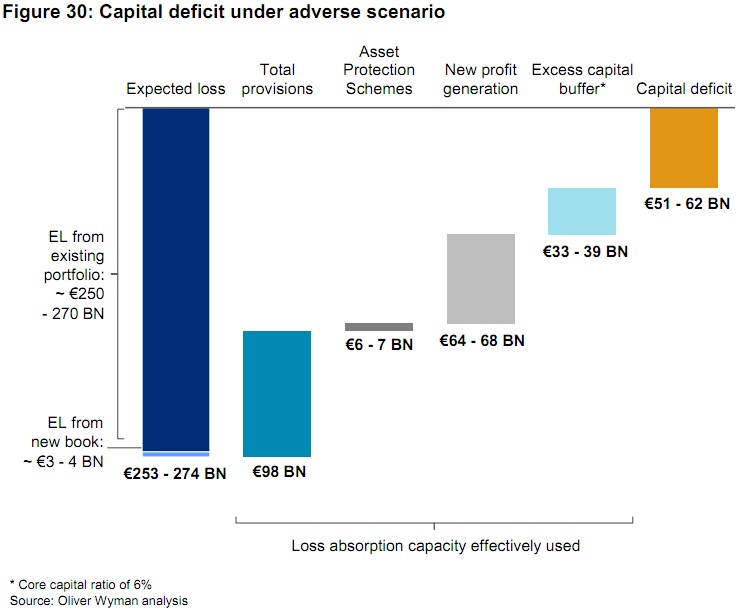

Dicha cuantía es el resultado de restar a las pérdidas estimadas durante un período de tres años, el colchón con el que supuestamente contará la banca para hacer frente a este agujero. Así, Wyman considera que el sector acumulará hasta 2014 unas pérdidas crediticias -derivadas de la morosidad- de 274.000 millones de euros; mientras que, al mismo tiempo, estima que el colchón -provisiones, beneficios y exceso de capital- ascenderá a 212.000 millones; la diferencia entre ambas cifras (62.000 millones) es las necesidad de capital estimada por Wyman para garantizar la solvencia del sistema.

Ante tal resultado, el presidente del Gobierno, Mariano Rajoy, consideró que se trata de una cuantía "certera", "creíble" y "manejable". De hecho, el Ejecutivo incluso prevé que, finalmente, la banca precisará una inyección de capital público inferior a esos 62.000 millones de euros. En todo caso, el dinero para recapitalizar a las entidades en problemas procederá del rescate europeo que el ministro de Economía, Luis de Guindos, solicitará formalmente el próximo lunes, cuya límite máximo asciende a 100.000 millones.

Sin embargo, las citadas auditorías siguen generando dudas entre los inversores. Si bien la mayoría de analistas da por buena y razonable la cifra de pérdidas estimadas por Wyman en el escenario más adverso, cuestionan la capacidad de la banca española para generar un colchón de 212.000 millones sin necesidad de apoyo público, de modo que las necesidades de capital extra superarían los citados 62.000 millones.

A continuación, se exponen los tres datos clave del informe de Wyman: los supuestos que incorpora el escenario adverso; las pérdidas estimadas; y las partidas que, en teoría, constituirían el colchón propio de la banca.

Escenario adverso

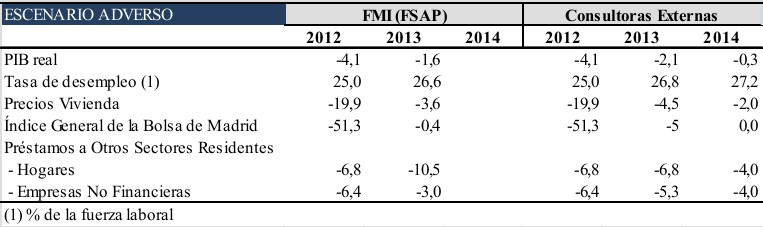

El peor de los escenarios contempla los siguientes supuestos: una caída del PIB del 6,5% hasta 2014; una tasa de paro del 27% en 2014; un desplome en los precios de la vivienda respecto a los de 2007 del 55-60% y una caída del suelo de hasta el 90%.

Pérdidas estimadas

Bajo estos supuestos, la banca nacional acumularía unas pérdidas de hasta 274.000 millones de euros, un escenario próximo al que sufrió el sistema financiero irlandés tras el estallido de su particular burbuja inmobiliaria.

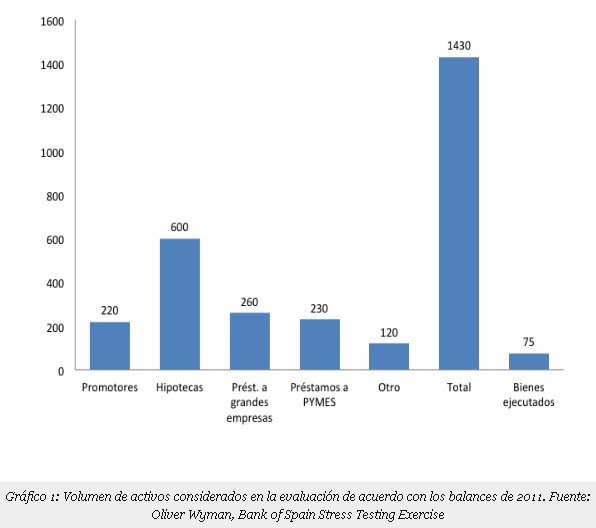

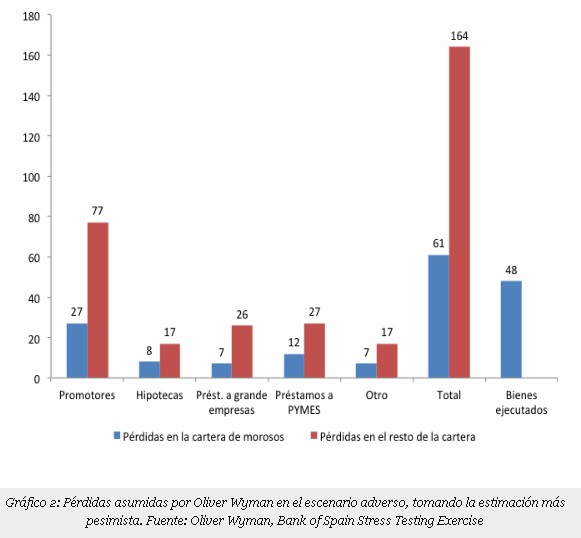

En concreto, en el crédito a promotores las pérdidas ascenderían a algo más de 100.000 millones; las hipotecas sumarían otros 25.000; los préstamos a empresas unos 57.000 millones; otros 25.000 en préstamos al consumo y otros créditos; el resto, hasta 48.000 millones provendrían de los activos inmobiliarios adjudicados. En total, 274.000 millones de euros. Pero lo más relevante de este análisis es que Wyman adjudica unas pérdidas de 164.000 millones a activos crediticios que todavía no ha entrado en situación de mora, tal y como reflejan los siguientes gráficos.

Cartera crediticia total analizada por Wyman -en miles de millones de euros-

Pérdidas estimadas por Wyman -en miles de millones-

Fuente: Fedea

Es decir, el auditor considera que la mayoría de las pérdidas se registrarán en créditos que, a día de hoy, no sufren retrasos en el pago de las cuotas. De este modo, el informe desvela una de las grandes trampas contables efectuadas por la banca española, consistente en refinanciar créditos incobrables desde el inicio de la crisis para evitar tener que aumentar las correspondientes provisiones.

El colchón potencial

¿Cómo cubrir este agujero? Ésta es la pregunta clave de todo el stress test efectuado al sistema financiero. La banca puede emplear tres partidas para hacer frente a estas pérdidas sin caer en la insolvencia, es decir, manteniendo el nivel de capital exigido: provisiones ya efectuadas; beneficios antes de provisiones; y reservas de capital.

Según Wyman, el sector contaría con un colchón de 212.000 millones de euros hasta 2014, que se repartiría del siguiente modo: 98.000 millones en provisiones ya existentes a fecha de 31 de diciembre de 2011; unos 7.000 por los esquemas de protección de activos de las entidades subastadas por el Frob; una capacidad de generar beneficios de hasta 68.000 millones; y un exceso de capital de 39.000 millones, que resulta de reducir el nivel de capital básico (coreTier 1) del 9% exigido al 6%.

Las dudas de los inversores

Hasta aquí el informe de Wyman en el escenario más adverso: la banca española necesitaría una inyección de capital extra de 62.000 millones como máximo. Sin embargo, algunos analistas e inversores cuestionan este cálculo. Y ello, por dos motivos básicos: beneficio y capital.

En primer lugar, se pone en duda la capacidad real de la banca española para generar por sí misma unos beneficios antes de provisiones de 68.000 millones hasta 2014, casi 23.000 millones al año en medio de una fuerte recesión económica, restricción crediticia, crisis de deuda soberana y encarecimiento de la financiación externa.

La banca generó el pasado año unos beneficios brutos próximos a los 48.000 millones, pero esta cuantía incluye a las dos grandes entidades del sistema (Santander y BBVA), cuyas ganancias derivan en gran medida de su negocio exterior y que, según las auditorías, no precisarán de capital extra -junto a CaixaBank-. Si se restan los beneficios de BBVA y Santander, el sector tan sólo generó unos 12.500 millones en 2011, la mitad de lo previsto por Wyman cada año de media.

En segundo lugar, si bien es cierto que la reducción del capital básico al 6% liberaría hasta 39.000 millones, la banca se quedaría al límite del nivel mínimo de solvencia exigido por los reguladores comunitarios. Una ratio de capital principal del 6% implicaría rebajar un punto el umbral del 7% que contemplaba el Fondo Monetario Internacional en su particular stress test publicado recientemente. Además, según la legislación vigente, las entidades cotizadas deben contar con un capital mínimo del 8% y las que no cotizan del 10%.

De hecho, un nivel de solvencia del 6% sería inferior al que presenta el sector en la actualidad, lo cual seguiría generando dudas e incertidumbre entre los inversores. Así, según la agencia de calificación Fitch, dicha ratio de capital restringiría la captación de fondos y financiación procedente del exterior, ya que la banca nacional tendría que competir con entidades extranjeras con un nivel de capital más próximo al 9%, en línea con lo que demandan las autoridades europeas. En este sentido, el stress test realizado por Fitch, publicado un día antes de conocerse las auditorías de Wyman y Berger, establecía un coreTier 1 del 9%, arrojando como resultado una necesidad extra de capital para la banca española de hasta 100.000 millones.

Por su parte, Morgan Stanley señala que si bien la hipótesis en cuanto a pérdidas es "relativamente severa", la relacionada con los beneficios para los tres próximos años es "generosa". Pese a todo, indica que los stress test "parecen creíbles" a pesar, eso sí, de que "el máximo (62.000 millones de euros) esté situado en el rango inferior de las previsiones del mercado".

Por último, la opinión generalizada entre los analistas extranjeros es que el plazo concedido por el Gobierno para recapitalizar la banca, hasta nueve mese a partir del próximo septiembre, es excesivamente largo y, por tanto, "decepcionante". En este sentido, cabe tener en cuenta que si lo que se pretende es recapitalizar la banca de inmediato, conforme a estas previsiones, necesitaría ya una inyección muy superior a esos 62.000 millones. Asimismo, critican que todavía se desconozca el análisis pormenorizado de las necesidades de capital entidad a entidad.