La fuerte tensión que viene sufriendo la deuda pública española en los últimos meses se ha relajado de forma relativa tras la cumbre europea del pasado jueves y viernes. El compromiso político de los principales líderes de la zona euro, consistente en permitir la recapitalización directa de la banca y la compra de deuda periférica a través de los fondos de rescate europeos, ha logrado aliviar hasta el momento la prima de riesgo de España, que en la actualidad cotiza por debajo de los 500 puntos básicos, lejos de los niveles récord alcanzados las semanas previas -apuntando hacia los 600-.

El mercado está descontando una nueva intervención monetaria por parte del Banco Central Europeo (BCE), en concreto, otra bajada de tipos, que podría anunciarse este jueves, así como una posible inyección de liquidez extra al sistema financiero o la reanudación de la compra de bonos en el mercado secundario.

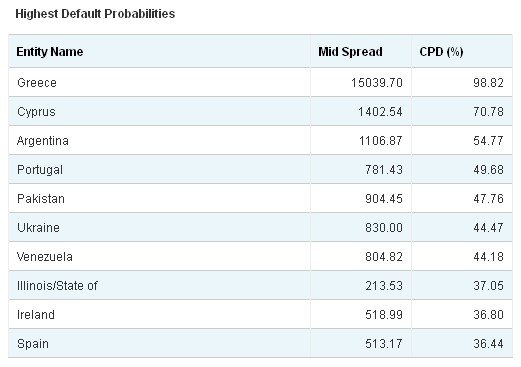

Pese a ello, el coste financiero del Estado español sigue siendo elevado, ya que la rentabilidad del bono a 10 años se sitúa en el 6,3%. Asimismo, los seguros de impago (credit default swaps, CDS) sobre la deuda nacional se mantienen en niveles próximos a los 500 puntos. Esto significa que un inversor debe desembolsar 500.000 dólares para asegurar la compra de 10 millones en deuda española a cinco años en caso de impago. Según la firma de análisis CMA Vision, esta variable arroja un riesgo de quiebra algo superior al 36%.

No es el récord registrado en las últimas semanas, pero lo relevante es que España ya ha alcanzado el mismo riesgo de impago que Irlanda, un país rescatado e intervenido por la troika -Comisión Europea, BCE y Fondo Monetario Internacional (FMI)-.

Fuente: CMA Vision

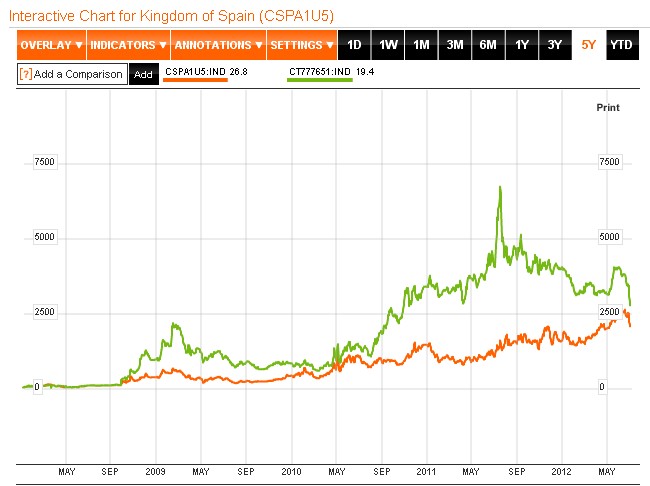

En concreto, según la firma Markit, los CDS de España han igualado este miércoles a los de Irlanda, situados en 498 durante la sesión, algo que no ocurría desde julio de 2010. La siguiente gráfica muestra la evolución de los CDS de ambos países desde 2009 -el último dato es a cierre del martes-, y en él se observa claramente cómo el riesgo de impago irlandés (en verde) ha descendido progresivamente desde mediados de 2011 al tiempo que el de España ha ido en aumento (naranja). Dicho de otro modo, el mercado lleva cerca de un año castigando a la deuda española y premiando a la irlandesa como resultado de las reformas y ajustes efectuados en ambos países -con independencia de los rescates y ayudas internacionales recibidos-.

Fuente: Bloomberg

Irlanda se convirtió el 28 de noviembre de 2010 en el segundo país europeo en ser rescatado, tras Grecia y antes que Portugal, por un importe próximo a los 85.000 millones de euros. El colapso de su banca provocó la insolvencia del Estado irlandés, que se vio obligado a solicitar ayuda para poder seguir financiándose y evitar así la suspensión de pagos. El rescate público de la banca disparó su déficit hasta 32% del PIB en 2010.

Aunque el rescate imponía a Dublín estrictas condiciones presupuestarias y económicas, el Gobierno irlandés logró mantener intacto su Impuesto de Sociedades en el 12,5%, uno de los más atractivos de los países desarrollados y una de las claves de su despegue económico en años previos. Así pues, aunque subió algunos impuestos mantuvo estable su estructura fiscal y apostó decididamente por reducir el gasto público y profundizar en las reformas para liberalizar aún más una de las economías más flexibles del continente. No en vano, el país celta ya gozaba, antes del rescate, de uno de los mercados laborales más flexibles de Europa; su economía se encuadra desde hace tiempo en el top ten de los países con mayor libertad económica del planeta; y, por si fuera poco, es uno de los estados que más facilidades pone a las aperturas de nuevos negocios.

Tras el rescate, lejos de dar marcha atrás a este tipo de avances, aprovechó la ocasión para mantener e impulsar la senda de la austeridad presupuestaria y las liberalizaciones, sin que ello provocara una oleada de manifestaciones y huelgas en las calles como las acontecidas en Grecia. Entre otras medidas, afrontó con rapidez la reestructuración bancaria y facilitó la reducción de salarios (devaluación interna), bajando incluso el umbral del salario mínimo que fija el Estado.

Hoy, casi año y medio después del rescate internacional del país, su prima de riesgo se ha reducido a la mitad y los CDS sobre su deuda rozan los 500 puntos, el mismo nivel que presenta España. De hecho, este mismo jueves, Irlanda acudirá a los mercados por primera vez desde septiembre de 2010. Prevé recaudar 500 millones de euros en deuda con vencimiento a tres meses, lo que supone un primer paso en el regreso gradual del país a los mercados.

Los ajustes y reformas emprendidas por Irlanda se empezaron a notar de forma sustancial en la relajación de su prima de riesgo durante el segundo semestre de 2011. Por el contrario, España, inmersa por entonces en plena campaña electoral, paralizó por completo el proceso de reformas y austeridad. Como resultado, la tensión sobre la deuda española se agravó hasta que, en noviembre, el BCE anunció una inyección extraordinaria de liquidez al sistema financiero comunitario que los bancos nacionales aprovecharon parcialmente para comprar bonos españoles.

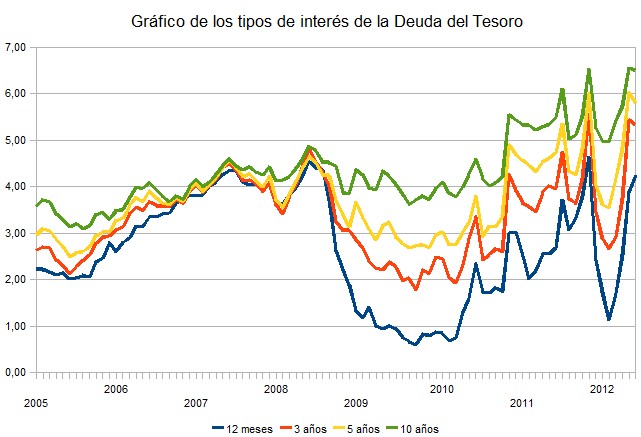

Esta medida monetaria relajó la prima de riesgo española, pero sólo de forma temporal y artificial, concediendo un breve balón de oxígeno que tampoco fue aprovechado por el recién nombrado Gobierno del PP para hacer los ajustes y reformas precisos, tal y como muestra la propia evolución de la rentabilidad del bono español a 10 años durante dicho período.

Fuente: Rankia

Ahora, tras el leve respiro que ha surgido tras la cumbre europea, el presidente del Gobierno, Mariano Rajoy, se ha comprometido a acelerar las reformas y los ajustes fiscales... ¿Seguirá España el ejemplo irlandés?