La financiación de las empresas españolas -grandes y pequeñas- se ha convertido en un asunto de enorme importancia en aras de la recuperación económica. Una vez que España genere riqueza, la tasa de desempleo se reducirá -nunca sucede a la inversa-, aproximándose a la del resto de países de la Unión Europea.

Nota: Gacelas son aquellas empresas pequeñas y con fuerte crecimiento, muy superior a la media.

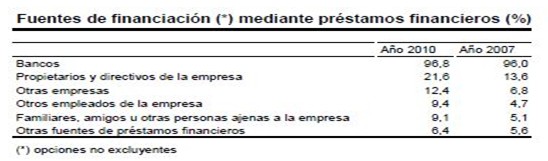

Recurrentemente, escuchamos que, si bien el crédito es escaso en todos los niveles, son las familias y las pymes quienes están sufriendo las consecuencias más severas de la falta de financiación. Las culpas se dirigen al sector financiero: "Los bancos no prestan dinero, y las Cajas de Ahorros pasan por un momento delicado" debido a que, entre otras cosas, el sector se encuentra enfangado en medio de una proceso de reestructuración que parece no tener final. Sin embargo, el crédito financiero -cualquier préstamo, línea de crédito otorgado por una Entidad Financiera- no es el único al que tienen acceso las empresas.

Algunos ejemplos serían: Business Angels, Capital Riesgo y, por supuesto, salir a bolsa. La diferencia sustancial entre las dos primeras radica en que, los Business Angels se asocian a la filantropía y, aunque se asemeja, no estamos hablando de beneficencia o caridad. Son grandes fortunas que ayudan -financieramente, networking, asesoramiento en los inicios de una empresa, y su intención, es formar parte del accionariado, pero sin llegar a controlarlo. En cambio, el Capital Riesgo está conformado a su vez por accionistas de un fondo que puede o no controlar la compañía.

En la cultura popular, Michael Douglas en Wall Street y Richard Gere en Pretty Woman representaron el yin y el yan de un tiburón de un fondo de Capital Riesgo. A grandes rasgos, unos son ángeles y otros tiburones, diferencia que no deja de ser maniquea, y por lo tanto, dicotómica.

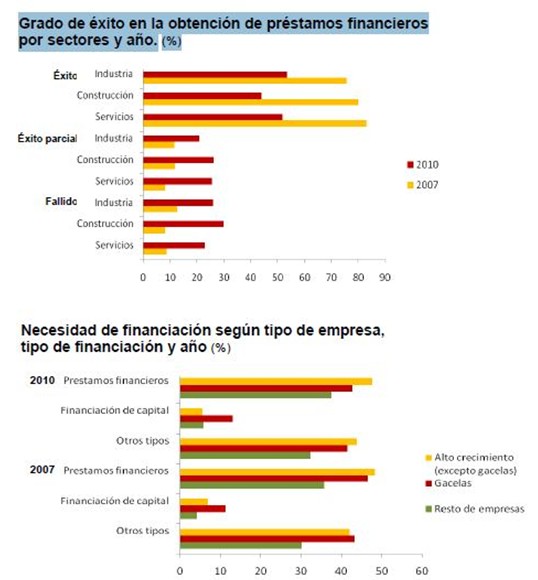

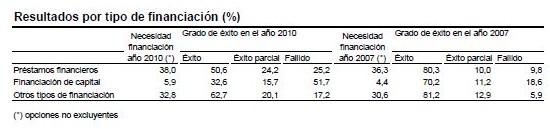

La tercera opción, la salida a bolsa, no ha tenido mucha acogida en el ámbito empresarial. En la última encuesta del INE (2010) sobre acceso a financiación de las empresas, se refleja claramente las prioridades de las pymes.

Las financiaciones de capital -consiste en recibir dinero u otros activos a cambio de acciones de la empresa- tan solo representan el 5,9% de las necesidades de financiación en 2010. Ahora bien, el canje de acciones de la empresa se puede hacer de forma privada o de forma pública, esto es un mercado bursátil propiamente dicho. A modo de anécdota, salir a bolsa en el mundo anglosajón se conoce como go public.

En España, el Mercado Alternativo Bursátil (MAB) es el lugar apropiado para que una pequeña compañía pueda cotizar en bolsa. Además de la financiación, incluye otras ventajas: prestigio e imagen de marca, proporciona liquidez a los accionistas, establece una valoración objetiva de la empresa, profesionalización de la empresa, incentivar al staff con acciones, marco fiscal favorable, entre otras.

Entonces, ¿por qué en España las pymes han evitado formar parte de los mercados bursátiles? ¿Por qué han rechazado frontalmente el crédito que ofrece el cotizar en Bolsa? Principalmente, por dos motivos. España tiene el mayor número de sucursales bancarias de Europa como reflejan las estadísticas del BCE (2011).

Sumando la enorme bancarización de la sociedad española, el siguiente factor es la política de créditos blandos auspiciada por la expansión crediticia de los bancos centrales. ¿Para qué una pyme se va a molestar en salir a bolsa cuando hasta no hace mucho los bancos prácticamente regalaban el dinero, o en lenguaje financiero, tenían exceso de liquidez? Además, una de las ventajas de contar con más de 40.000 sucursales es que, probablemente, esté su oficina a no más de 50 metros de su casa.

Sin lugar a dudas, la bancarización y la expansión del crédito, junto con otras variables puramente nacionales -la desconfianza hacia la empresa privada, la falta de incentivos fiscales-, han moldeado nuestra competitividad y cultura financiera.

Para concluir, una comparativa con la verdadera Champions League. El mercado para empresas de baja capitalización en Londres (AIM) está formado por más de 3.000 compañías. Alternex –con sede en Francia, pero con vocación paneuropea- lo constituyen 126 empresas. En EEUU, el Nasdaq Nano-Cap -capitalización inferior a cincuenta millones de dólares- está configurado por más de 600 PYMES. En España, el Mercado Alternativo Bursátil (MAB) son, exactamente, 21 compañías.

Rafa Paz es especialista en electronic trading. Máster en Mercados Financieros y Productos Derivados (BME). Si estás interesado en cómo funcionan los mercados bursátiles, puedes consultar todos los artículos del autor en su blog La Cantina del Trader . Puedes suscribirte aquí para no perderte futuros artículos. También puedes seguirle en Twitter o visitar su perfil en LinkedIn.