Dice la sabiduría popular que el mejor amigo del hombre es el perro. Pues no, el mejor amigo del hombre es el poder de la capitalización. ¿Y qué es eso del poder de la capitalización? Piense usted en una bola de nieve en la que, conforme va descendiendo, su volumen no para de crecer. Eso es lo que le pasará a su dinero si lo deja en manos de la capitalización.

Tendemos a pensar que el éxito en nuestras inversiones depende de un único factor: la rentabilidad. Evidentemente, 5 es mejor que 2, y 10 es mejor que 5. Pero nos olvidamos de los otros dos grandes factores: la constancia y la paciencia. Si a un modesto flujo de ahorro constante en el tiempo (constancia) le aplicamos una rentabilidad no muy elevada veremos que, al cabo de un largo espacio de tiempo (paciencia), el capital acumulado va tomando forma de Bono-Loto.

¿No me cree? Le convenceré con números. Sólo le pido que ahorre 150 euros al mes durante 30 años, invirtiendo a final de año el ahorro acumulado (1.800 €). Le pido, además, que no toque el capital anterior. Reinviértalo también. A partir de ahí, le planteo cuatro escenarios:

- Utiliza los billetes para potenciar el plumaje de su edredón.

- Acude a la oficina de su entidad financiera, ingresa cada mes el importe y pacta una rentabilidad del 3%.

- Decide invertir en un fondo de inversión que replica al S&P 500 (rentabilidad real en el período 1950-2009: 7%)

- Ha descubierto que el Value Investing es la mejor herramienta para batir al mercado y confía su ahorro a Bestinver, una de la mejores gestoras de fondos del mundo, cuya filosofía de inversión sigue esos principios (por ejemplo, en el fondo Bestinfond, cuya rentabilidad histórica -20 años- supera ligeramente el 15%).

Analicemos ahora, uno por uno, los 4 escenarios descritos. La primera tabla que le muestro corresponde al primer escenario. Esto es, dinero ahorrado, colchón forrado. Un 0% en toda regla a lo largo de cada uno de los 30 años de nuestro horizonte:

Para este viaje no hacían falta alforjas. 30 x 1.800 = 54.000. Ni un euro más ni un euro menos.

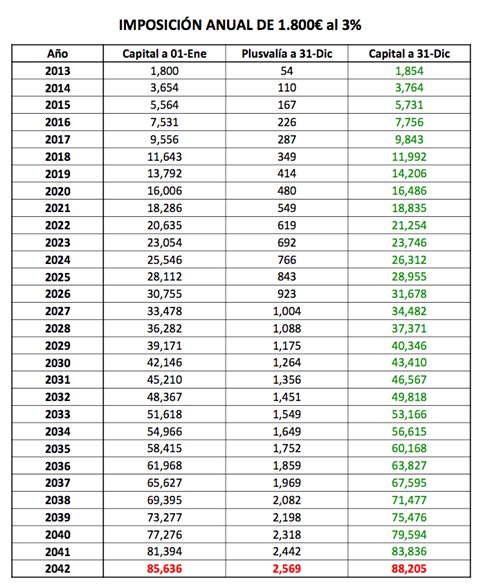

Pasemos ahora al segundo escenario. El archiconocido "plazo fijo" toma cuerpo en forma de un modesto 3%. Y así iría creciendo nuestro capital:

Bueno, la cosa mejora. La bola de nieve comienza a funcionar y el saldo final asciende ya a 88.205€. Un 63% más que la alternativa de potenciar el plumaje del edredón.

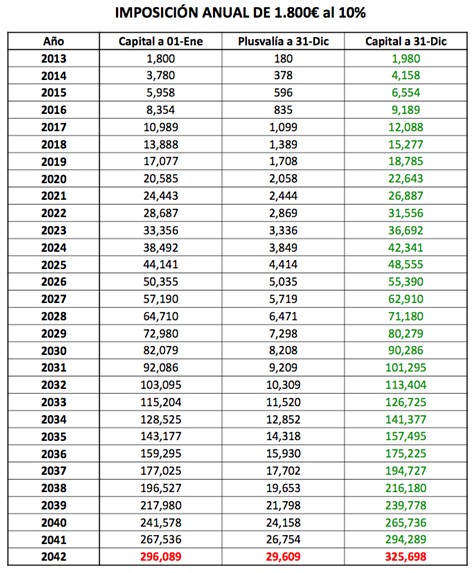

Pero demos un pasito más, analizando el capital acumulado si la opción elegida hubiese sido la de replicar el índice S&P 500. Ésta es la consecuencia de aplicar un jugoso 7% -recordemos, la rentabilidad media, en términos reales, del S&P 500 en el período 1950-2009- a nuestro capital invertido:

La cosa se pone interesante. Más de 325.000 euros. O dicho con otras palabras, apartamento en la Costa Blanca en primera línea de playa.

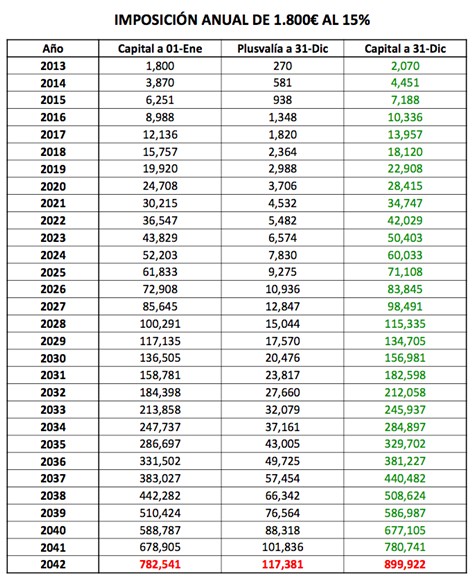

Pero falta el chupinazo final, la orgía de la capitalización en su modo más salvaje. Subidos al barco de Bestinver, navegamos por las aguas del valor a una velocidad de crucero del 15% anual. Aquí, la foto final de un viaje inolvidable:

¡900.000 euros! Repito: 900.000 euros, por invertir 150 euros al mes al 15% durante 30 años.

Pero insisto en la idea con la que comenzaba el artículo: no es mi intención destacar aquí las bondades de una elevada rentabilidad sino subrayar la importancia de la constancia y la paciencia. La capitalización actúa como una bola de nieve: cuanto mayor sea el capital acumulado, mayor será el impacto de la rentabilidad. El siguiente gráfico recoge esta idea de una forma más nítida.

No es más que un resumen de las 4 tablas anteriores, pero su visualización permite captar la esencia de la capitalización: el capital acumulado no crece de manera lineal, sino exponencial. Si traza una línea imaginaria uniendo la parte superior de cada barra verde, comprobará que no es una línea recta creciente sino una curva creciente -lo mismo ocurre con las barras del 10% y 3%, pero no es tan evidente-.

¿Y qué significa que sea una curva creciente y no una línea creciente? Pues que el incremento que se produce en el capital acumulado en un determinado año es superior al incremento experimentado en el año anterior.

Otra forma de verlo. Fíjese en la barra de color mostaza y sitúese en el año 2031: el capital acumulado asciende a 100.000 euros. Vaya ahora al 2037: ronda los 200.000. Esto es, han tenido que pasar 6 años para que nuestro capital crezca en 100.000 euros. Recorra ahora 4 años más para situarse en 2041: el capital acumulado asciende a 300.000. Conclusión: en los últimos 4 años hemos incrementado nuestro capital en la misma cantidad que lo ha hecho en los primeros 6. La bola de nieve es mucho más grande cada año que pasa.

No me negarán, al menos, que merece la pena intentarlo. Pero no olvide la fórmula secreta: constancia y paciencia.

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Si estás interesado en la Bolsa y el Value Investing, puedes consultar todos los artículos del autor en su blog Value Street. También puedes seguirle en Twitter.