Sé que he colado un par de artículos entremedias -en uno les hablaba de la fórmula secreta para hacerse rico en Bolsa y en otro de la importancia de invertir-, pero aquí estoy con la prometida segunda parte. Si se han perdido la primera, pueden leerla pinchando aquí. Una segunda parte algo más técnica, pero de indudable interés para todos aquellos que invertimos en empresas extranjeras y nos cae algún dividendo que otro.

Si se acuerdan, el hilo conductor de esta saga es la compra de acciones de la farmacéutica suiza Roche. Una compra que realicé en 2011 y a la que no sólo le debo un incremento en mi patrimonio gracias a una creciente cotización y a un jugoso dividendo, sino que también me ha permitido echar un buen fajo de conocimientos a mi mochila de inversor intrépido.

¿Y qué más he aprendido aparte de lo ya comentado en la primera parte? Pues que el jugoso dividendo del párrafo anterior, que cobré en marzo de 2012, podría haber sido mucho más jugoso de no mediar el Fisco de por medio. Y no refiero al evidente peaje fiscal que recae sobre nuestro capital mobiliario, sino al entramado impositivo internacional, que nos puede dar un buen susto. A mí me lo dio.

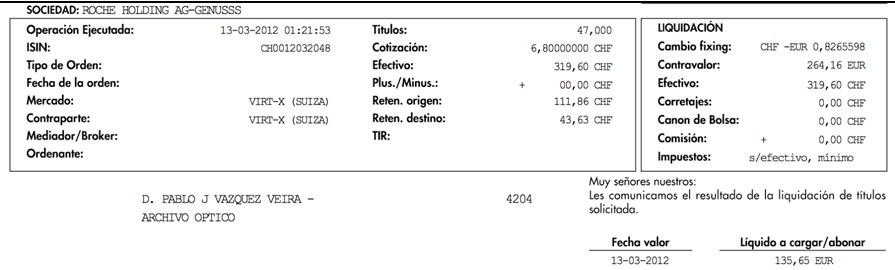

En primer lugar, reconozco que invertí sin tener en cuenta la normativa tributaria en materia de dividendos. Roche me parecía una excelente inversión: buenos fundamentales, referencia no sólo ya en el ámbito farmacéutico sino también en el de la diagnosis, un sector castigado por la mora de la Administración, buenos dividendos. En fin, me lancé sin importarme que el Fisco compartiera los réditos de mi inversión. Pero claro, una cosa es compartir y otra abusar. Vean la foto y luego seguimos hablando.

Ahí tienen el tráiler de Scream 5. Si trabajamos en euros, de los 264.16 que me correspondían inicialmente, el fisco/monstruo bicéfalo sólo me permite saborear 135.65. Esto es, se engulle, provisionalmente, 128.51 euros: ¡un 49%! Un pañuelo, por favor, que me seque el sudor frío.

Primera lección: los paisanos de Roger Federer te retienen -que suene el redoble, por favor- un 35%. Acto seguido, viene el Fisco local y te empapela otro 21% sobre el importe restante. Vamos, ni Rocky Balboa aguantaría un gancho de tal calibre.

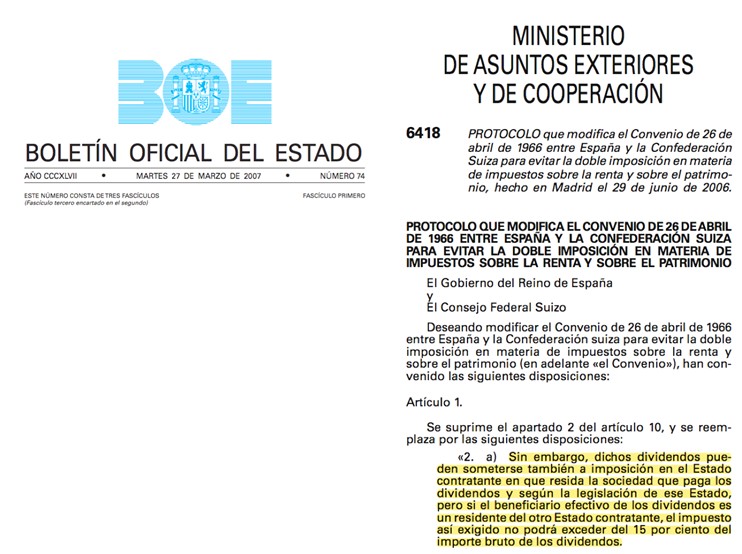

Pero pensé que tendría que haber algún mecanismo para evitar la doble imposición, ¿o es que acaso, como diría Obélix, están locos estos europeos -él diría romanos-? Y yo esto de poner la otra mejilla no lo veo claro. Me puse a investigar, y sí, España tiene firmados multitud de convenios bilaterales en materia tributaria para evitar la doble imposición. En este enlace de la Agencia Tributaria se pueden consultar todos estos convenios. Y uno de esos países con los que ha habido fumata blanca es Suiza. Les muestro una foto del BOE que recoge la última modificación practicada al Protocolo inicial vigente desde 1966:

Lean con detenimiento el párrafo que les he subrayado en amarillo. Básicamente, nos está diciendo que, efectivamente, el país helvético nos puede aplicar el rodillo impositivo. Pero, eso sí, con un límite: el 15%. Pero entonces, ¿qué pasa con el 20% adicional que me han retenido? Ah, se siente. Vaya usted a reclamarlo a Suiza. Me explico. En este caso, mi antiguo bróker -la CAM- no comunicó al país suizo que mi nacionalidad es española, por lo que me trataron como a un helvético más aplicándome la medicina local del 35%.

En virtud del convenio bilateral sólo pueden aplicarme como máximo un 15%, pero habiendo superado el enemigo la primera barricada -con esa retención del 35%- a ver quién es el listo que pierde su tiempo y paciencia reclamando un dinero a la Administración de un país extranjero. Para quien le interese, he podido encontrar por internet el documento que, parece ser, es el indicado para tramitar la reclamación del importe retenido de más.

Menos mal que mi otro bróker, y único actual, GVC Gaesco, tuvo a bien comunicar mi condición de español al estamento pertinente en los USA mediante la presentación del documento W-8BEN. Gracias a esa gestión, los USA sólo se me retuvieron el 15% de los dividendos allí cosechados, acomodando la retención al convenio bilateral que tiene suscrito con el Reino de España. Como muestra, un botón:

Da gusto comprobar cómo 18.92 es, exactamente, el 15% de 126.16 -cifra, esta última, que equivale a la suma del importe total de los dividendos conseguidos en 2011 a través de mi participación en Diamond Offshore (DO), una empresa de Texas que se dedica a la extracción de petróleo en altamar.

Pero no paramos de aprender. Comparemos las cifras del primer extracto -el de los dividendos de Roche- con las cifras del último extracto que les acabo de mostrar. Si se acuerdan, en el caso de Roche (2012), la Hacienda española me retuvo el 21%: [43.63 / (319.60 – 111.86)]. Sin embargo, un año antes, el Fisco sólo me retuvo el 19%: [20.37 / (126.16 – 18.92)]. Ahora entiendo, perfectamente, el gráfico que recogía Adriá Pérez Martí en su excelente artículo publicado en Libre Mercado en enero de 2012:

La barra azul, que indica el tipo impositivo que se aplica a las rentas de capital iguales o inferiores a 6.000 euros, me acompaña en este viaje. Pero no crean que esto termina aquí. Aún nos queda un último peldaño; si cabe, el más importante. Obviando el caso suizo y factores como el tipo de cambio, a efectos de tributación, ¿es indiferente recibir dividendos de una empresa española que de una empresa extranjera?

Les doy la ansiada respuesta: no. Sí que es cierto que la normativa española tiene en cuenta la doble imposición y que te permite deducir, efectivamente, el importe gravado en origen. Pero, ojo, sólo si existe doble imposición. ¿Perogrullo? No, no... Aquí en España, los primeros 1.500 euros de las rentas de capital están exentas, luego no existiría doble imposición mientras no se alcance esa cantidad. Resumiendo: pierde dinero.

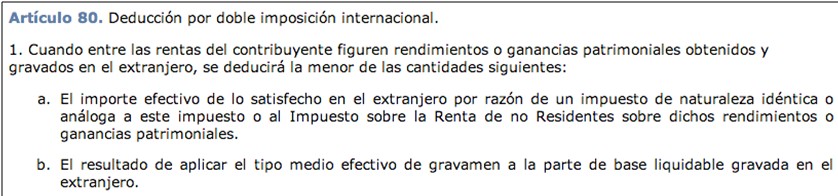

Antes de abordar un ejemplo, déjenme que les presente el artículo de la Ley del Impuesto de la Renta sobre Personas Físicas (LIRPF) donde se aborda la deducción por doble imposición internacional (Artículo 80). Aquí está:

Trataré de explicarlo con otras palabras. Usted, en su declaración, podrá deducirse en concepto de doble imposición la menor de estas dos cantidades:

- El importe pagado en el país extranjero. Ojo, que nos habla del importe pagado, no del retenido. De ahí el problema de que Suiza te retenga el 35% y no el 15% pactado en el Convenio, ya que la Hacienda española sólo te devuelve el 15%.

- El resultado de aplicar nuestro tipo medio efectivo, en lo que rentas de capital se refiere, a la renta no exenta que recibimos del extranjero (soy consciente de que esta última parte es más confusa, pero podemos prescindir de ella a efectos de análisis).

Pero claro, si el montante total de los dividendos recibidos no supera los 1.500 euros, y no tenemos otras rentas de capital, nuestro tipo medio efectivo en lo que rentas de capital se refiere es cero. Por lo tanto, y como es obvio, la menor de las dos cantidades siempre será la segunda, esto es, cero. Traducción de Hacienda: no le devolvemos ni un solo céntimo de lo retenido en el país extranjero.

Soy consciente de que esto de los dividendos y su tributación es materia árida, y que sólo un caso práctico nos ofrece luz al respecto. Vamos a ello.

Primero, los supuestos:

- Las acciones se mantienen en cartera el tiempo suficiente como para cumplir los requisitos necesarios para tener derecho a la exención por doble imposición, recogidos en el apartado y) del artículo 7 de la LIRPF.

- Las únicas rentas del capital son unos dividendos que ascienden a 1.500 euros.

- El euro es la moneda universal.

Ahora, tres posibles casos:

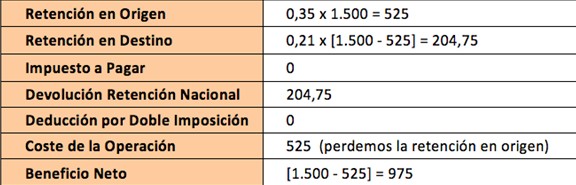

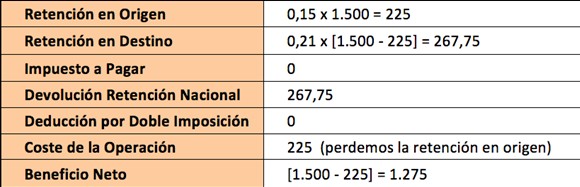

- Los dividendos proceden, íntegramente, de una empresa suiza y nuestro bróker no ha informado de nuestra nacionalidad española. En este caso:

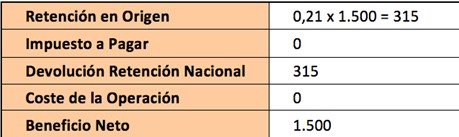

- Los dividendos proceden, íntegramente, de una empresa norteamericana y nuestro bróker sí ha informado de nuestra nacionalidad española presentando el W-8BEN. En este caso:

- Los dividendos proceden, íntegramente, de una empresa española. En este último caso:

Los resultados son contundentes: en el caso suizo, sacamos el pañuelo para decirle adiós a un tercio del dividendo original. En el caso norteamericano, nos dejamos por el camino un hermoso 15%. Para pensárselo dos veces, ¿verdad?

Bueno, pues hasta aquí. Lo dije ya en su día: le debía un artículo así a la Bolsa. Con que hayan disfrutado sólo la mitad de lo que yo lo he hecho en esta apasionante aventura, me doy por satisfecho. Espero haber contribuido a acercarles un pelín más eso que llamamos mercados y que, a veces, por falta de cultura financiera, vemos como algo tan lejano. Y pensar que todo empezó comprando acciones de Roche...

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Si estás interesado en la Bolsa y el Value Investing, puedes consultar todos los artículos del autor en su blog Value Street. También puedes seguirle en Twitter.