Existe una gran oferta de planes de pensiones, lo que permite tener dónde elegir, pero también crea cierta confusión para aquellos ahorradores que no estén muy habituados a este tipo de productos. Lo mejor es contar con una guía práctica sobre planes de pensiones para saber qué producto de ahorro a largo plazo nos conviene, en función de nuestro perfil de riesgo.

Teniendo en mente la jubilación como objetivo final de ahorro, la regla dorada para planificar correctamente nuestra inversión es definir qué modalidad de plan de pensiones se ajusta mejor a nuestro perfil ahorrador. Éste último, por regla general, varía en cada etapa de nuestra vida, así que lo recomendable será partir de una modalidad de plan inicial, para luego ir realizando traspasos internos y cambios de modalidade, tantas veces como queramos para sacarle el máximo partido a nuestros ahorros.

Perfiles de riesgo y planes asociados

Los dos factores clave a la hora de elegir un plan de pensiones son la edad con la que se contrata y el nivel de riesgo que estamos dispuestos a asumir. El asesoramiento de la entidad jugará un papel importante para maximizar la rentabilidad financiera, pero no está de más que sepamos diferenciar cada modalidad por nosotros mismos, o con la ayuda de un allegado con conocimientos financieros, porque no todos los planes de pensiones son tan sencillos como nos los quieren venden.

Estudiemos cada perfil de riesgo y qué tipo de plan de pensiones resulta más aconsejable:

1. Riesgo mínimo: estos planes de pensiones están dirigidos a un perfil de riesgo muy conservador. Es más adecuado para aquellos ahorradores que contratan un plan de pensiones en edad próxima a la jubilación y buscan una rentabilidad moderada, sin tener que poner en juego su patrimonio. También puede ser una buena opción cuando buscamos opciones seguras ante situaciones de bajada en los mercados.

Los planes de pensiones de este perfil serán aquellos que inviertan mayoritariamente en activos de renta fija a corto plazo (pública o privada), depósitos a la vista o instrumentos del mercado monetario. Normalmente, la cartera de estos activos no suele tener una duración superior a los dos años.

2. Riesgo bajo: para aquellos ahorradores conservadores que traten de buscar cierta rentabilidad, asumiendo ciertas oscilaciones en el valor de sus participaciones durante el transcurso de su inversión, como consecuencia de las variaciones de los tipos de interés y del precio de los activos escogidos en cartera. Es adecuado para personas de entre 55-60 años ya que, aunque estén próximas a la jubilación, aún tienen algunos años de margen para tratar de buscar más rentabilidad con un mínimo componente de riesgo.

Los planes de pensiones asociados a este perfil suelen invertir mayoritariamente en activos de renta fija (pública o privada) y otros instrumentos del mercado. Teniendo en cuenta que el horizonte de jubilación se fija en torno a unos 5 años, esta modalidad también tiene un plazo mayor, siendo la duración de la cartera superior a los dos años.

3. Riesgo moderado: para personas que ronden los 50 años, este perfil de riesgo es aconsejado para personas con un amplio horizonte hasta la jubilación y que estén dispuestos a equilibrar su cartera de inversión con activos de renta fija y renta variable en una mínima parte, con el riesgo que conlleva ante posibles fluctuaciones del mercado.

Las opciones de planes de pensiones que se presentan para este perfil inversor, trabajan en renta mixta. Los activos en renta variable no suelen superar el 20 por ciento del total de la cartera, pero ese pequeño porcentaje puede marcar la diferencia para aquellos inversores de tipo moderado que busquen una rentabilidad superior a la que ofrecen los activos más conservadores.

4. Riesgo medio-alto: para aquel perfil que quiera arriesgar un poco más su capital para encontrar mejores rentabilidades (siempre con un horizonte amplio hasta su jubilación), puede optar por el perfil medio.

Son opciones que invierten en renta mixta pero, al contrario que en el perfil anterior, la renta variable tiene mayor peso en la cartera, pudiendo superar el 30 por ciento del total de valores y activos. El horizonte temporal de la renta fija suele ser a largo plazo, mientras que el de la parte minoritaria de la renta variable se invierte a medio-largo plazo.

5. Riesgo alto: para aquellos inversores que contraten un plan de pensiones con un amplio horizonte hacia su jubilación (personas con edad inferior a los 50 años), pueden elegir una modalidad más agresiva, que tenga como objetivo maximizar el capital para la jubilación, invirtiendo íntegramente en renta variable, asumiendo las oscilaciones de los mercados. Los planes de pensiones incluidos en este perfil de riesgo, pueden llegar a invertir hasta un 75 por ciento de la cartera de activos en renta variable, dejando el resto del patrimonio a merced de la renta fija.

La necesidad de ahorrar

Cuanto antes se comience a preparar la jubilación, con más facilidad se conseguir crear un buen capital que nos permita mantener nuestro poder adquisitivo en un futuro. Nuestra actitud puede ir cambiando con el tiempo de alto a moderado, o lo contrario, en función de nuestra situación personal y también del propio contexto económico que vivan los mercados.

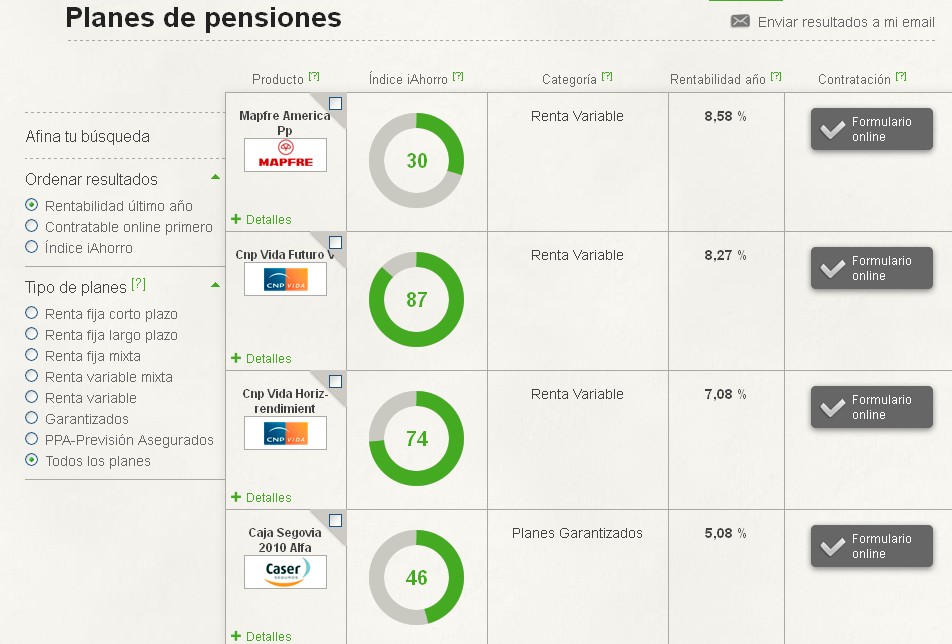

Haga click en la tabla para analizar todos los planes del mercado