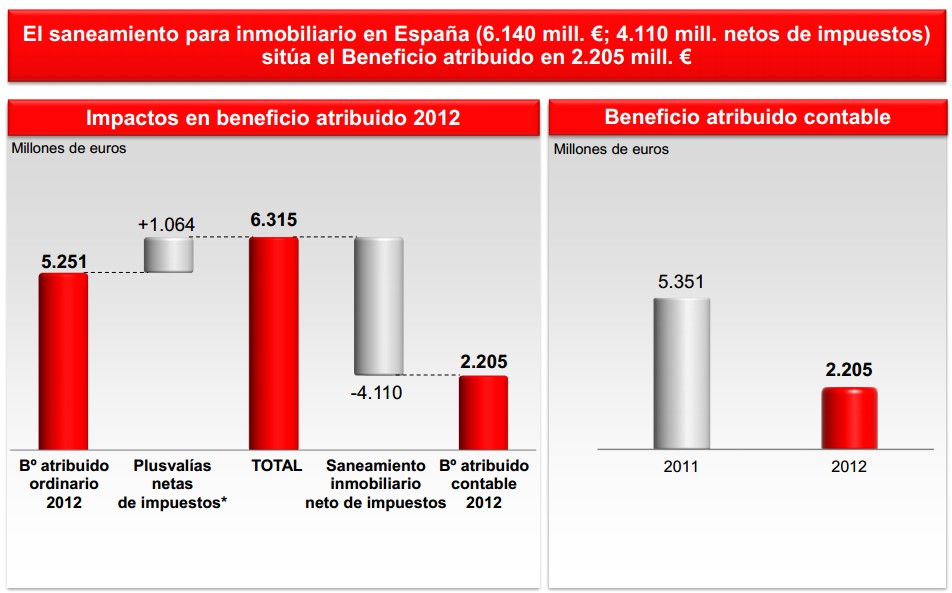

Grupo Santander ha cerrado 2012 con un beneficio atribuido de 2.205 millones de euros, lo que supone un descenso del 59% con respecto a 2011, tras realizar provisiones por 18.800 millones y sanear el riesgo de inmobiliario en España, según ha informado este jueves la entidad. De los 18.800 millones en dotaciones, las correspondientes a mora ascendieron a 12.666 millones, un 28% más, mientras que el saneamiento de riesgo inmobiliario en España ha supuesto 6.100 millones, con lo que está cubierta al 100% la normativa aprobada en 2012.

El presidente del Santander, Emilio Botín, ha destacado que el beneficio en 2012 ha marcado un punto de inflexión. "En 2013, una vez terminados los saneamientos especiales, veremos un fuerte aumento de resultados, apoyados en la recurrencia de ingresos y el control de los costes", ha afirmado.

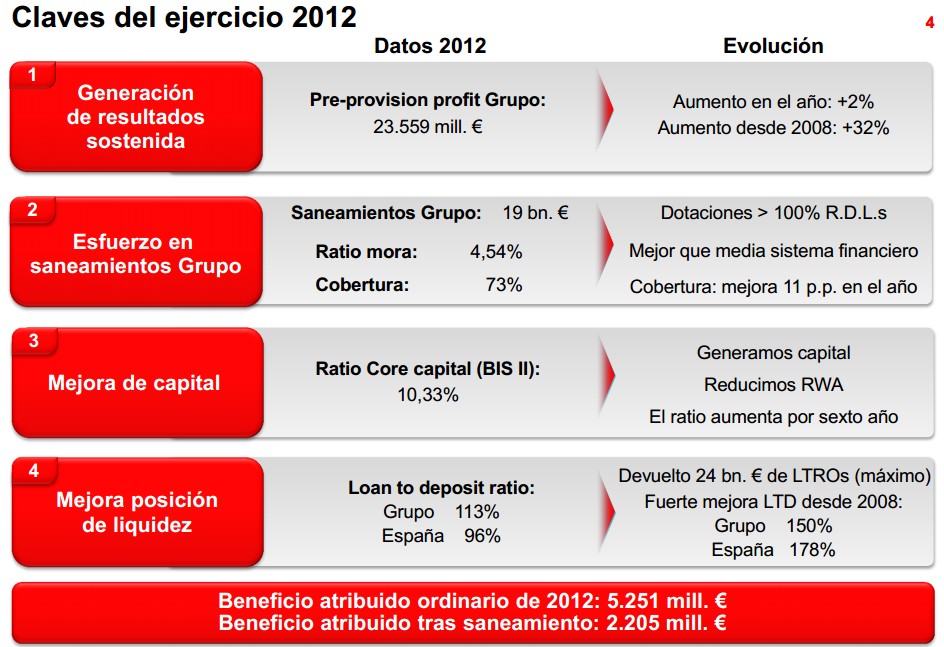

Beneficio antes de provisiones: alcanza 23.559 millones y crece un 2% en 2012 y un 34% desde el comienzo de la crisis, en 2008.

El beneficio ordinario de 2012 ascendió a 5.251 millones de euros, al que se suman 1.065 millones de plusvalías obtenidos, principalmente con la venta de la unidad de Colombia y con el reaseguro de la cartera de seguros de vida de España y Portugal. Por tanto, el beneficio del período habría sido de 6.315 millones de euros, pero tras destinar 4.110 millones netos a provisiones para la cobertura de los riesgos con el sector inmobiliario en España, queda reducido a 2.205 millones.

Provisiones: La fortaleza de la cuenta de resultados permite realizar provisiones por importe de 18.800 millones, lo que supone 6.600 millones más que en 2011. Las dotaciones de mora ascienden a 12.666 millones (+28%) y permiten subir la cobertura del 61% al 73% en 2012. El saneamiento del riesgo inmobiliario en España ha supuesto 6.100 millones y ya está cubierta al 100% la normativa aprobada en 2012.

Riesgo inmobiliario en España: El riesgo neto se reduce a la mitad, de 24.900 a 12.500 millones. En 2012 se vendieron 33.500 inmuebles propios y de promotores.