Cuenta la leyenda que el hombre es un ser racional y, como tal, actúa para maximizar su beneficio. Si tiene frío, se abriga; si tiene hambre, busca alimento. La escuela neoclásica, profundiza en este concepto al asumir que el hombre económico se comporta de forma racional ante los estímulos que recibe, ya sea a través de los medios de comunicación o aquello que suceda en su entorno más próximo. Los neoclásicos conforman la corriente dominante en el pensamiento económico desde hace décadas, esta influencia se traduce por ejemplo en los programas de estudio en las facultades.

La piedra de toque que sostiene la teoría neoclásica para explicar y fundamentar si es correcto o no invertir en el producto X es el binomio Rentabilidad - Riesgo. El fundamento es claro y sencillo. El riesgo es la variable independiente y la rentabilidad es una función de aquélla. La relación entre ambas es positiva, a mayor riesgo se demanda mayor rentabilidad. Entonces, calculando el riesgo de comprar acciones de la empresa X sabremos el beneficio que debemos esperar de la inversión. Por tanto, todo queda reducido a escoger aquellas opciones que nos reporten mayores ingresos dentro de los peligros que estamos dispuestos a correr.

A la hora de poner nuestro dinero en una compañía u otra es necesario marcar un punto de partida. El primer paso es conocer cuál es la rentabilidad mínima exigida que, siguiendo el binomio Rentabilidad - Riesgo, equivale a identificar el activo financiero que esté exento de riesgo. Así, la tasa libre de riesgo actúa como un indicador para medir el retorno adicional que es exigido a cualquier inversión.

Dejemos por un momento la jerga neoclásica y veámoslo a través de un ejemplo. Michael Ellis recibe como herencia una suma considerable. Es una persona ahorradora y como no quiere gastar ese capital yendo de compras, decide invertirlo en bolsa. El asesor financiero de Mr. Ellis, siguiendo la normativa MiFID, concluye que su perfil de inversión es conservador y su aversión al riesgo es elevada. Siguiendo el binomio Rentabilidad - Riesgo, su asesor le recomienda que gran parte de su capital debe ser invertido en activos sin riesgo, los cuales al ser tan seguros, ofrecen bajas rentabilidades.

¿Existe algún activo sin riesgo?

Según la corriente dominante y el asesor financiero de Mr. Ellis, la rentabilidad mínima exigida está marcada por el rendimiento del bono a 10 años de EEUU. También es válido tomar como referente la deuda alemana porque se asume que las probabilidades de impagar son improbables.

Actualmente, la rentabilidad para los bonos americanos está cerca del 2% y la de los alemanes es un poco inferior (1,64%). Si Mr. Ellis decide colocar su capital en cualquier otro activo demandará unos rendimientos superiores al 2%, esto es, una prima de riesgo para compensar la pérdida de seguridad que ofrece la deuda alemana o americana. Un rendimiento del 6% a las acciones de la compañía X equivaldría a una rentabilidad cuatro puntos superior a la del bono americano, o en otras palabras, 400 puntos básicos de prima de riesgo.

Así pues, queda patente que, partiendo del homo economicus y el binomio Rentabilidad – Riesgo, tener éxito en la gestión de nuestro capital se construye bajo dos asunciones. La primera, el inversor responde racionalmente ante los estímulos que recibe. La segunda, existe un tipo de activo -tasa libre de riesgo- que es el referente a la hora de fundamentar cualquier inversión.

Al que tiene un martillo, todo le parecen clavos

Decía Julián Hernández: "Nosotros somos seres racionales de los que toman las raciones en los bares". Y no sin razón, el hombre económico de los neoclásicos nunca ha existido, y aunque tan solo consideremos su existencia como concepto teórico, nos conducirá a despropósitos bursátiles.

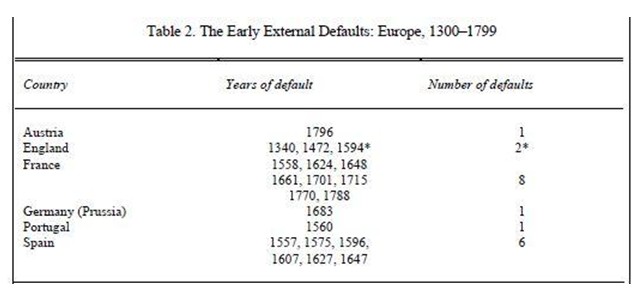

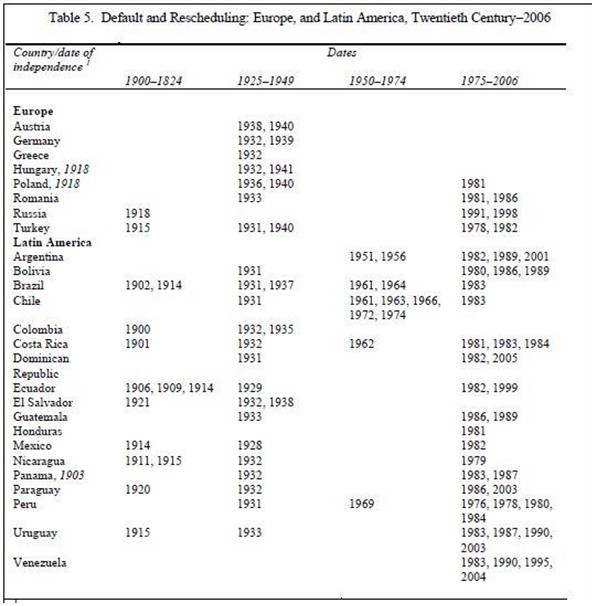

La falsa sensación de seguridad que transmite el concepto de tasa libre de riesgo es su mayor peligro. Establecer que EEUU o Alemania no van a incumplir sus responsabilidades para con sus deudores puede ser probable. Sin embargo, a lo largo de la historia las bancarrotas de países soberanos han sido frecuentes como demuestra el estudio de los profesores Reinhart y Rogoff para la Universidad de Harvard. Su trabajo This Time is Different: A Panoramic View of Eight Centuries of Financial Crises contiene esta serie de tablas reveladoras:

EEUU nunca ha entrado en default, pero basar nuestras expectativas en función de la certeza de su capacidad de afrontar sus compromisos financieros es erróneo. La política monetaria de la FED daña los intereses de aquéllos que tienen sus ahorros invertidos en dólares. Gracias a la máquina de imprimir billetes, $1.000 en el año 2000 equivale a unos $1.270 hoy en día.

Gracias a Greenspan y Bernanke, los tenedores de bonos americanos han visto reducidos en poco más de diez años un 12% su inversión. Por si fuera poco, actualmente, la deuda nacional de EEUU asciende a $16.438.760.095.795,95. Exactamente, toca a $52.301,48 por cada americano. Las esperanzas de recortar la deuda son pocas, ya que cada día aumenta en una media de $3.820 millones.

El homo economicus siente pavor al cambio, a lo desconocido y por ello los neoclásicos han optado siempre por modelos supuestamente estables y definidos, relegando a la economía y a las finanzas a una simple ecuación matemática que resuelve todas las incógnitas. No existe, ni en la bolsa ni en la vida real, nada sin riesgo y menos un activo libre de riesgo para todos los inversores. En España hasta no hace mucho era vox populi que la compra de viviendas era un activo seguro, nunca bajaba de precio. También en España, hasta no hace mucho, teníamos el mejor sistema financiero del mundo. Incluso en España era visto como una inversión segura comprar deuda griega o destinar el Fondo de las Pensiones a sufragar las necesidades de financiación del Estado

El desconocimiento, la frivolidad y la irreal sensación de seguridad son el verdadero riesgo. Éste no está calculado por el objeto en sí -activo financiero- sino más bien por nuestra competencia al negociar y comprender las características del producto. El homo economicus no es responsable de sus acciones porque está actuando racionalmente ante los incentivos del mercado, en caso de haber algún responsable será el mercado, según rezan muchos. La verdadera pregunta es saber qué camino y qué herramientas debemos escoger: o bien ser un trasunto del perro de Paulov y trasladar las responsabilidades a terceros; o bien asumir responsabilidades (y pérdidas) al colocar nuestros ahorros en activos financieros ruinosos, ya sea por ignorancia o temeridad.

Rafa Paz es especialista en electronic trading. Máster en Mercados Financieros y Productos Derivados (BME). Si estás interesado en cómo funcionan los mercados bursátiles, puedes consultar todos los artículos del autor en su blog La Cantina del Trader . También puedes seguirle en Twitter o visitar su perfil en LinkedIn.