La sombra de la burbuja inmobiliaria que vivió España durante la anterior década todavía oscurece las perspectivas de recuperación de nuestra economía. Pese a las caídas de precios desde los máximos en 2007, el sector inmobiliario aún no se ha ajustado todo lo necesario y deseable, lo que supone un obstáculo para la vuelta al crecimiento sostenido.

Así se desprende de la actualización de los cálculos realizados por el Observatorio de Coyuntura Económica (OCE) del Instituto Juan de Mariana sobre el precio de la vivienda y de los alquileres.

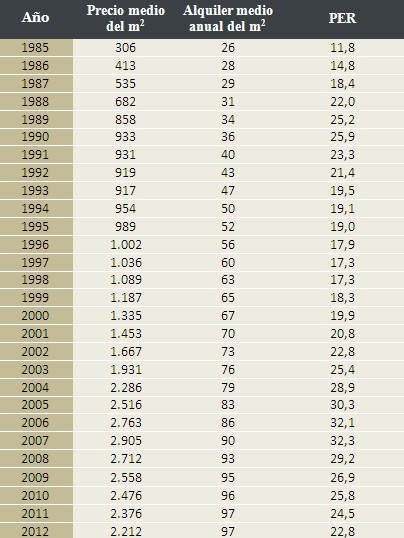

En 2007 el OCE calculó por primera vez la magnitud de la burbuja de precios de la vivienda en España. En aquella primera edición de este informe ya se señaló que los precios de la vivienda estaban sobrevalorados en un 40% -tomando como referencia la relación entre los precios de venta y los de alquiler-, una magnitud que los autores denominaron PER de la Vivienda (en el lenguaje bursátil se denomina PER al número de veces que el beneficio neto de una empresa se encuentra incluido en el precio de sus acciones). Este múltiplo nos indica cuántos años es necesario esperar para recuperar la inversión en vivienda (precio de adquisición) con su rendimiento anual (alquiler). De hecho, si hacemos la inversa del PER llegamos a la rentabilidad anual de la vivienda como inversión. Aplicando esta misma metodología, el OCE acaba de actualizar dichos datos en marzo de 2013.

El precio medio del metro cuadrado de la vivienda en España se situó a finales de 2012 en 2.212 euros. Mientras, el alquiler medio por metro cuadrado y año costaba 97 euros. Esto quiere decir que, a finales del pasado año, el PER de la Vivienda (número de años que se necesitaría alquilar un inmueble para recuperar el monto inicial de la inversión) se situó en 22,8. Esta cifra está aún muy alejada del 19,5 (que refleja el promedio desde 1985 hasta 2001, año en el que podríamos situar el comienzo de la burbuja de precios inmobiliarios), aunque es cierto que ha caído sustancialmente respecto al 32,3 que marcaba en 2007.

Desde el punto más alto de la burbuja inmobiliaria los precios de la vivienda de obra nueva en nuestro país han caído un 24% (de 2.905 euros/m² en 2007 a los 2.212 de 2012), según los datos publicados por la Sociedad de Tasación. Por su parte, y según cifras del Instituto Nacional de Estadística, el alquiler se ha revalorizado un 7,7% (de 90 a 97 euros/ m² anual).

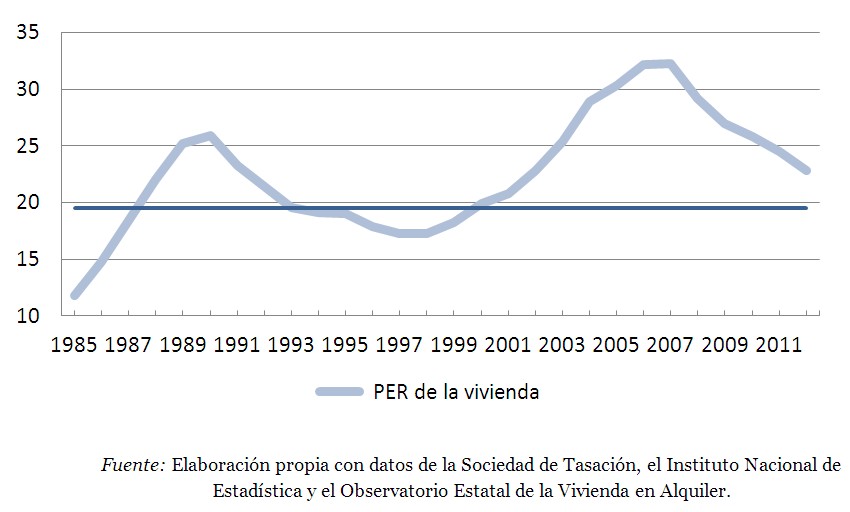

Con estas cifras podríamos decir que si en 2007 era necesario que los precios se ajustaran alrededor de un 40% a la baja, en 2012 esa necesidad se había estrechado hasta el 15%. De esta manera, volveríamos a un PER de la vivienda de 19,5. No obstante, este promedio aún podría considerarse demasiado elevado si lo comparamos con otros países y otros activos, donde el PER se halla mucho más cercano a 15. Así, si utilizamos esta última referencia, a la vivienda todavía le faltaría un ajuste del 35%. En el siguiente gráfico puede observarse la oscilación histórica del PER y su tendencia a regresar al valor medio de 19,5:

Tomando el PER de 19,5, la vivienda ya habría corregido el 75% de su sobrevaloración (tomando el PER de 15, aproximadamente el 50%). Por tanto, con ese ritmo de ajuste faltarían todavía unos dos años para completar el ajuste a un PER de 19,5 (y otros cinco, hasta finales de 2017, para llegar al PER de 15).

El lento ajuste de precios podemos achacarlo en su mayor parte a un tardío, ineficaz y mal encaminado conjunto de políticas públicas dirigidas a obstaculizar, en vez de acelerar, el proceso de ajuste. La estrategia seguida con el sector bancario es particularmente destacable. Pese a que se han realizado avances en este sentido, lo cierto es que son, por una parte, incompletos, y por otra, en lo que se refiere, por ejemplo, a la SAREB, decepcionantes. Efectivamente, según se ha conocido en los últimos meses, el llamado banco malo parece estar teniendo un efecto contrario al deseado: en lugar de actuar como un elemento dinamizador del mercado, acelerando el ajuste de precios, está sirviendo para lo contrario.

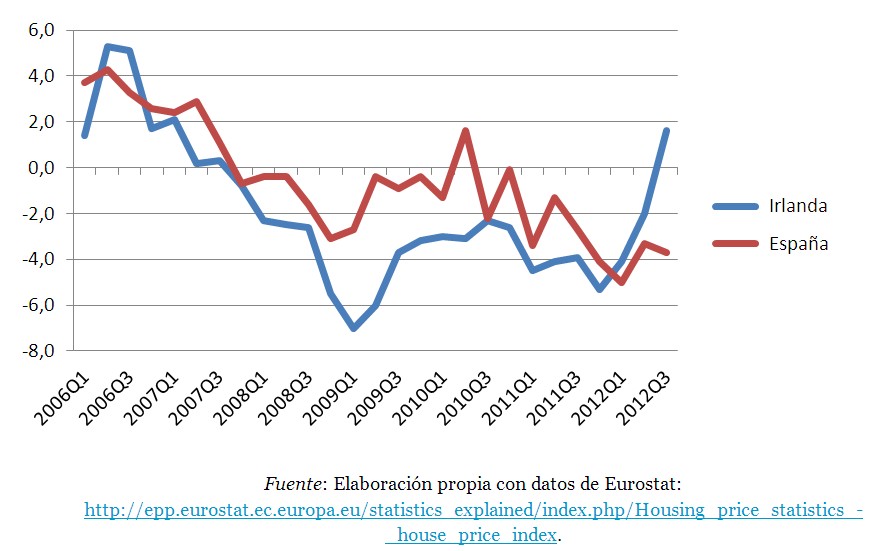

La lentitud del ajuste del caso español contrasta con el rápido ajuste de otros países europeos que también experimentaron burbujas inmobiliarias de magnitudes considerables, como Irlanda o, aunque más difícilmente comparables, los países bálticos. A modo de ilustración, en el siguiente gráfico se observa la evolución de la tasa de variación trimestral del precio de la vivienda en España e Irlanda desde 2006 hasta el tercer trimestre de 2012 (último dato disponible):

Mientras que en Irlanda los precios han caído más del 50% desde sus máximos, en España lo han hecho alrededor del 25%, según los datos de la Sociedad de Tasación. Así, parecería que su sector inmobiliario ya habría tocado suelo, algo que todavía queda lejos para el español.

El caso estadounidense estaría en línea con el irlandés: tras un ajuste rápido e intenso, no solo se ha hecho suelo, sino que en 2012 los precios de la vivienda han registrado su primer repunte desde antes del inicio de la crisis y el sector inmobiliario ha empezado a contribuir positivamente en la economía estadounidense.

Ambos casos nos muestran que no solo es posible, sino también deseable, que los precios de la vivienda se ajusten con cierta rapidez a fin de que el sector deje de ser un lastre para la recuperación económica.