El Ministerio de Hacienda admite que la histórica subida del IRPF aprobada por Mariano Rajoy nada más llegar al poder ha dejado de tener efecto tras apenas un año de aplicación, es decir, ya no genera ingresos extra para las arcas públicas. En su informe de recaudación tributaria correspondiente al pasado abril, el Fisco admite abiertamente que "ya no se cuenta con el impulso alcista del gravamen complementario que entró en vigor a comienzos del pasado año". De hecho, la recaudación por IRPF ha comenzado a caer con fuerza, si bien no es la única figura que registra descensos.

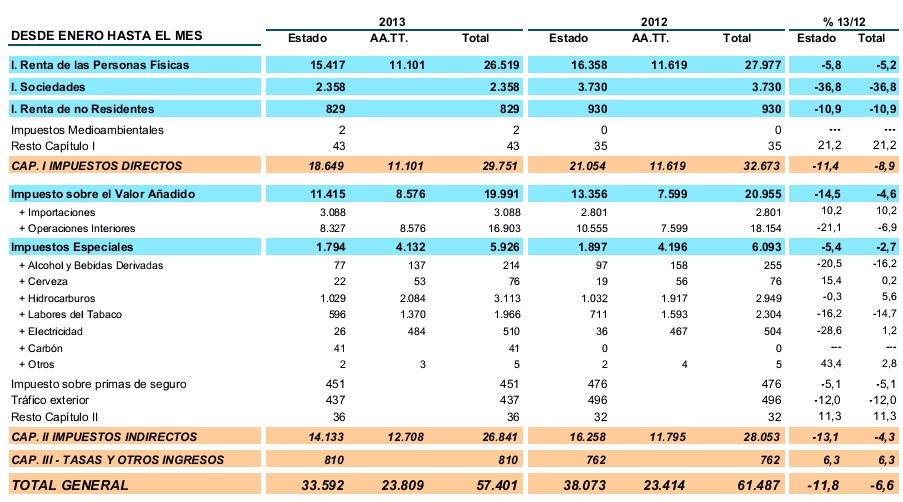

En el primer cuatrimestre de 2013, los ingresos derivados de las principales figuras tributarias (incluyendo todas las administraciones) ascendió a 57.401 millones de euros, lo que supone un descenso del 6,6% interanual: los impuestos directos se desploman un 8,9%, mientras que los indirectos caen un 4,3%. En concreto, la recaudación por IRPF baja un 5,2% interanual; el Impuesto de Sociedades cae un 36,8%; el IVA un 4,6%; y los Impuestos Especiales un 2,7%. La única rúbrica que aumenta es la relativa a "tasas y otros ingresos", con apenas un 6,3%, hasta los 810 millones.

Así pues, todos los grandes impuestos recaudan menos hasta abril en comparación con el mismo período del pasado año, a pesar de que el Ejecutivo del PP ha subido casi todas las figuras tributarias hasta niveles récord. El descenso de ingresos fiscales y el aumento de gastos explican el histórico déficit público que acumuló el Gobierno central el pasado cuatrimestre.

Ingresos tributarios totales

Descontando devoluciones fiscales

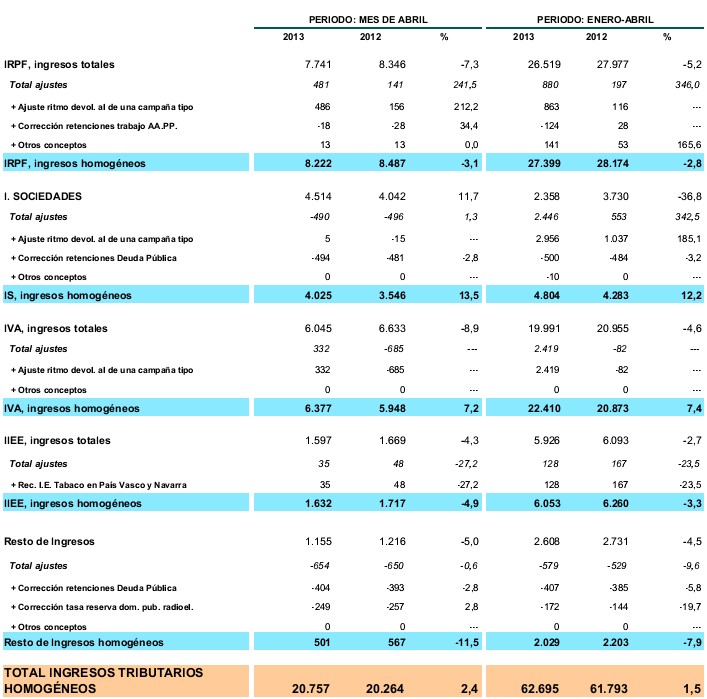

Pese a ello, hay que tener en cuenta que la evolución de la recaudación oscila mucho a lo largo del año en función del ritmo de devoluciones fiscales, de ahí que Hacienda aplique ciertos correctores estadísticos para poder comparar los datos de forma homogénea. No en vano, las citadas devoluciones aumentaron un 43% interanual hasta abril, lo que supone cerca de 5.300 millones de euros extra en comparación con el mismo período del pasado año. De este modo, los ingresos fiscales homogéneos crecieron un 1,5% interanual hasta abril, sumando un total de 62.695 millones.

Ingresos tributarios homogéneos

Sin embargo, lo más significativo es el descenso que, aún así, sigue registrando el IRPF (-2,8%), hasta los 27.399 millones. Es decir, dicha figura recauda menos que un año atrás con independencia de las devoluciones fiscales y la fuerte subida de tipos aplicada en 2012. En este sentido, el propio Ministerio de Hacienda admite que "ya no se cuenta con el impulso alcista del gravamen complementario que entró en vigor a comienzos del año pasado". Las retenciones sobre el trabajo caen un 2,1%, sobre el capital hasta un 8,6%, y los pagos fraccionados de las empresas personales bajan un 11,6% interanual.

¿La razón? Las rentas brutas de las familias retrocedieron un 4,2% interanual en el primer trimestre, como consecuencia de la caída del empleo y el descenso de salarios. Dicho de otro modo, la contracción de la actividad económica se está traduciendo en una menor recaudación por IRPF pese a una subida de tipos, cuyo efecto ya se ha diluido por completo, según reconoce la Agencia Tributaria. Así pues, la curva de Laffer comienza a materializarse en España. Según esta teoría, la recaudación fiscal baja a partir de un determinado nivel impositivo, ya que subir impuestos acaba minando la actividad económica.

Pero el IRPF no es la única rúbrica que cae. Los ingresos homogéneos por Impuestos Especiales también bajan un 3,3% interanual, hasta los 6.053 millones, aunque el efecto de las devoluciones en este ámbito es algo marginal. Destaca especialmente el desplome de la recaudación sobre el alcohol (16,2% interanual) y sobre el tabaco (14,7%).

Hacienda reconoce que el Impuesto sobre Labores del Tabaco registró hasta abril un "comportamiento muy negativo", a pesar del crecimiento de los precios. La explicación radica en el brutal desplome de las ventas, con apenas 400 millones de cajetillas -mínimo histórico- frente a 645 millones del mismo período de 2012, un descenso del 40% interanual. En este sentido, cabe recordar que el precio de las cajetillas se ha disparado durante la crisis debido, precisamente, a las continuadas subidas de impuestos aplicadas sobre este producto. Otro ejemplo de a más impuestos, menor recaudación.

Por el contrario, la recaudación por IVA y Sociedades aumenta en términos homogéneos, si bien el informe revela importantes matices a tener en cuenta. En primer lugar, los ingresos por IVA suben un 7,4% interanual hasta abril, situándose en 22.410 millones de euros, gracias a la subida de tipos aplicada el pasado septiembre. Pero lo más relevante es que el gasto sujeto a IVA (consumo) se contrajo casi un 10% interanual en el primer trimestre debido al frenazo en la compra de casas, la caída de la inversión pública y el menor consumo de los hogares.

Es decir, el IVA apenas recauda un 7,4% más a pesar de la histórica subida de tipos, pero la caída del consumo amenaza con reducir la recaudación en los próximos meses en caso de que se mantenga la actual tendencia.

En cuanto al Impuesto de Sociedades, una vez eliminada la distorsión de las devoluciones, los ingresos aumentan un 12,2% interanual hasta abril, situándose en 4.804 millones. Pero este crecimiento se debe, única y exclusivamente, a los cambios normativos introducidos en julio de 2012 para incrementar los pagos fraccionados (adelantar el pago de impuestos) y reducir deducciones fiscales. Dicho de otro modo, aún está por ver cómo evolucionará esta figura cuando se comparen dos cuatrimestres idénticos en materia de normativa fiscal.

Por el momento, Hacienda admite que excluyendo esta ingeniería contable (el aumento de los pagos fraccionados), la recaudación en Sociedades se habría hundido un 22% con respecto a abril de 2012, en línea con el descenso de beneficios que están registrando las grandes empresas y las pymes.

Las bases imponibles se estrechan

Por último, el informe de Hacienda también desvela que las bases imponibles de los principales impuestos -el conjunto de rentas, beneficios y consumo susceptibles de ser gravados- se redujeron un 5,7% interanual en el primer trimestre de 2013, el mayor descenso registrado desde mediados de 2011. En total, las bases imponibles se situaron en poco más de 1 billón de euros, casi 200.000 millones menos que en 2008.

La renta bruta de los hogares descendió un 4,2% debido al aumento del paro, la moderación salarial y la caída de dividendos (rentas de capital); la base del Impuesto de Sociedades, si bien aumentó con fuerza en los últimos meses debido a los cambios normativos, se desaceleró hasta el 6,7% en el primer trimestre, después de que los beneficios empresariales se desplomaran un 24% interanual. Y, por último, la contracción del gasto sujeto a IVA disminuyó un 10% interanual, casi 3,7 puntos más que en el tramo final de 2012. Estos datos reflejan una importante caída de la actividad económica tras un año de continuadas e intensas subidas fiscales.