Las pérdidas asociadas a la compra de preferentes y deuda subordinada, emitidas sobre todo por entidades financieras hoy nacionalizadas, han levantado una inmensa polvareda política y social desde que este tipo de productos complejos comenzaron a registrar graves problemas de liquidez en 2011. Además, las protestas y quejas de los afectados se han agravado de forma muy sustancial en los últimos meses a raíz del canje obligatorio por nuevas acciones impuesto por la troika a los tenedores de preferentes y bonos subordinados de Bankia, Catalunya Caixa y Novagalicia Banco, con el fin de reducir la carga del rescate financiero a los contribuyentes.

Desde entonces, el Goberno ha abierto un mecanismo de arbitraje para atender y compensar parte de las reclamaciones, mientras que otros afectados han optado por acudir a la vía judicial para recuperar su inversión, alegando que fueron "estafados" y "engañados" por su entidad financiera, al venderles productos complejos y de alto riesgo como si se tratasen de meros depósitos plenamente garantizados. En este sentido, la Audiencia Nacional ordenó el jueves al juez instructor del caso Bankia que incluya en la causa la venta de preferentes realizada por esta entidad, lo cual abriría una nueva puerta a miles de reclamaciones.

Sin embargo, desde que estalló este escándalo, han surgido una serie de mitos sobre la venta de preferentes, ampliamente extendidos entre la opinión pública, que la Comisión de Seguimiento de Instrumentos Híbridos, creada por el Gobierno el pasado marzo, se ha encargado de desmontar, o al menos clarificar, en un amplio informe publicado a mediados de mayo y entregado al Congreso.

1. "Las preferentes son un producto nuevo"

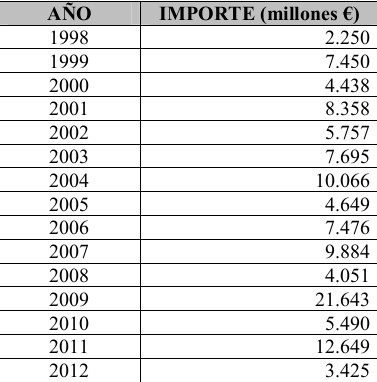

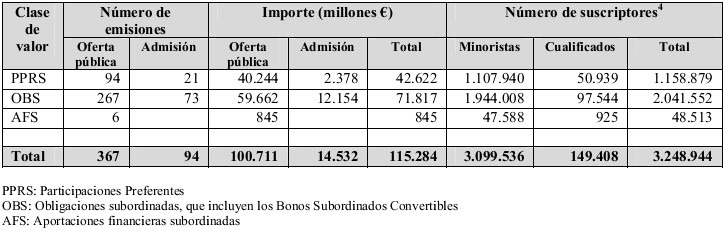

Falso. La comercialización de instrumentos híbridos comenzó, de manera apreciable, a finales de los 90; la mayoría fueron emitidos por entidades de crédito, pero también por empresas industriales; se vendieron tanto a inversores institucionales como a particulares; desde enero de 1998 hasta diciembre de 2012 se realizaron un total de 461 emisiones, con un importe total de 115.283 millones de euros y más de 3 millones de suscriptores (inversores).

Falso. La comercialización de instrumentos híbridos comenzó, de manera apreciable, a finales de los 90; la mayoría fueron emitidos por entidades de crédito, pero también por empresas industriales; se vendieron tanto a inversores institucionales como a particulares; desde enero de 1998 hasta diciembre de 2012 se realizaron un total de 461 emisiones, con un importe total de 115.283 millones de euros y más de 3 millones de suscriptores (inversores).

2. "Son activos problemáticos por definición"

Falso. Las preferentes no sólo no son nuevas sino que durante casi una década no presentaron ningún tipo de problemas a los numerosos inversores que las compraban. De hecho, hasta 2008 era frecuente que las propias entidades de crédito amortizaran anticipadamente sus emisiones o que los tenedores las vendieran a un valor muy próximo al nominal. "Lo habitual era que el inversor recuperase todo el capital invertido, además de los intereses acumulados hasta ese momento, lo que facilitaba su percepción por parte del inversor minorista como instrumentos con escaso riesgo", destaca el documento.

Y ello, a pesar de que las preferentes se caracterizan por carecer de fecha de vencimiento, es decir, son perpetuas y, por tanto, para recuperar el dinero hay que venderlas en el mercado; su rentabilidad no está, en ningún caso, garantizada, ya que la entidad puede suspender el cupón si registra pérdidas; no están cubiertas por el Fondo de Garantía de Depósitos; y sus tenedores son los últimos en cobrar en caso de quiebra o liquidación bancaria.

3. "Las entidades las vendieron ex profeso para engañar"

Falso. El hecho de que se comercializaran desde finales de los años 90 y que durante años ofrecieran un elevado grado de liquidez y rentabilidad prueba que no se idearon ex profeso con el objetivo de engañar a la clientela. Las entidades las emitían para reforzar sus ratios de solvencia, ya que la diversa normativa existente permitía contabilizar estos instrumentos como recursos propios.

Los problemas surgen a raíz de la crisis financiera que estalla en 2008. "Las entidades de crédito, al no disponer de liquidez suficiente y tener necesidad de mantener o incrementar sus ratios de solvencia, interrumpen las amortizaciones anticipadas de estos instrumentos", aclara el texto. Además, "a esto se añade que el mercado comienza a considerar posible que algunas de ellas registren pérdidas, situación que se refleja en la valoración de mercado de las entidades y, en consecuencia, en la valoración de los instrumentos híbridos emitidos por ellas". Es decir, al igual que las acciones de toda la banca española se desplomaron tras el estallido de la crisis, el valor de las preferentes también cayó de forma muy intensa, con las consiguientes pérdidas asociadas en caso de querer vender.

La iliquidez total de algunas de las emisiones se produce, sobre todo, a finales de 2011, atrapando a miles de inversores debido a la ausencia total de compradores, cuando ya era evidente para el mercado que ciertas entidades eran totalmente insolventes y, por tanto, nadie estaba dispuesto a comprar sus preferentes.

4. "Emisión ilegal"

Falso. La única obligación legal de las entidades para realizar emisiones de capital híbrido era registrar y poner a disposición de los inversores un folleto informativo con toda la información necesaria sobre las características y riesgos de estos instrumentos. Por poner un ejemplo, en una emisión de Banca Cívica de 2010 la palabra "riesgo" aparecía en 22 ocasiones en apenas cuatro hojas.

Según la normativa española y europea, existe libertad de emisión, de modo que, cumplidas las exigencias de información, "no puede prohibirse que se comercialicen entre inversores minoristas instrumentos financieros basándose en su complejidad o en que incorporen elevados niveles de riesgo", añade el informe.

5. "Comercialización irregular"

Falso. En la mayoría de los casos, las entidades acreditaron la capacidad del cliente para comprender la naturaleza y riesgos de estos productos mediante la realización del pertinente "análisis de conveniencia". La entidad está obligada a obtener los datos necesarios para valorar si, en su opinión, el cliente tiene los conocimientos y experiencia necesarios para comprender la naturaleza y riesgos del servicio o producto ofrecido, advirtiéndole en aquellos casos en que juzgue que el producto no es adecuado. Este análisis consiste, básicamente, en comprobar su experiencia inversora, su formación y experiencia profesional, así como su nivel general de conocimientos financieros.

Dicho esto, cabe señalar tres matices importantes: la entidad no está obligada a evaluar dicha "conveniencia" si la compra se efectúa a iniciativa del cliente; la entidad no entra a valorar si el riesgo del producto se ajusta a los objetivos de inversión del cliente; aunque concluya que el producto no es adecuado para un determinado perfil, ello no prohíbe su comercialización; y, en cualquier caso, la entidad debe "acreditar" que hizo las oportunas advertencias al cliente.

6. "Los reguladores no advirtieron de los riesgos"

Falso. En los últimos años, la Comisión Nacional del Mercado de Valores (CNMV) ha realizado diversas actuaciones en esta materia:

- En marzo de 2009, publicó fichas didácticas dirigidas a inversores minoristas sobre la naturaleza de las participaciones preferentes, en las que se destacaban sus riesgos.

- En mayo de 2009, recomendó a las entidades el uso de trípticos en los que se recogieran claramente sus riesgos e insistió en que informaran verbalmente al cliente de todos sus aspectos relevantes.

- En junio de 2010, publicó una guía dirigida al sector sobre el análisis de la "conveniencia" e "idoneidad". En ella se recomendaba que, en los casos en que los productos resultaran no convenientes, el inversor lo advirtiera por escrito.

7. "Los reguladores no supervisaron su venta"

Falso. La supervisión de la CNMV se centra en que el folleto de emisión recoja toda la información necesaria. Desde las primeras emisiones de preferentes, en 1998, ha sido práctica habitual la inclusión al principio del folleto de advertencias sobre los riesgos que suponía la inversión en este tipo de productos, así como destacar en los resúmenes o trípticos los aspectos más relevantes de las emisiones.

Además, desde 2008, la CNMV ha realizado 17 inspecciones completas y 4 limitadas a operativa con híbridos; entre 2008 y 2009, también revisó, con anterioridad al registro de la emisión, la documentación sobre el producto que se iba a entregar a los inversores y a la red comercial; en la mayoría de los casos, también exigió una auditoría interna sobre la obligación de las entidades de informar y valorar correctamente la conveniencia de los clientes, o bien la revisó directamente.

8. "La entidad no informó correctamente"

Falso. En general, las entidades fueron capaces de acreditar el cumplimiento de las obligaciones de información a la clientela en la comercialización. Y más concretamente, demostraron, con la firma del cliente, que le entregaron el correspondiente tríptico informativo, en donde se advierte claramente de los riesgos que conlleva este producto.

"La conclusión es que, salvo casos puntuales, las entidades acreditan el cumplimiento de la normativa vigente, al menos desde la perspectiva de la documentación contractual que soporta la operación", destaca el informe. Numerosos inversores afirman haber recibido una información verbal distinta, pero el problema es que no pueden demostrarlo y, además, firmaron documentos en donde se explicaba el producto y se advertía de los riesgos.

9. "La entidad no advirtió de los riesgos"

Falso. Una de las quejas más frecuentes entre los afectados es que compraron preferentes en el convencimiento de que se trataba de un producto de ahorro carente de riesgo, similar a una imposición a plazo fijo. Y ello, porque se fiaron de la "información verbal" que recibieron en su sucursal, y que contradecía por completo las advertencias que incluían los documentos que firmaron.

Sin embargo, según el informe de la Comisión, el número de clientes que contrató el producto incluso después de ser advertido de que la operación era "no conveniente" para él fue "muy elevado". Es decir, en muchos casos, la entidad advirtió de los riesgos y de la no conveniencia del producto y, aún así, el cliente optó por comprarlo.

10. "La entidad recomendó comprar preferentes"

Falso. El porcentaje de clientes a los que las entidades recomendaron personalmente la contratación de estos productos es "absolutamente marginal". Este dato es importante, ya que realizar una recomendación específica a un particular es un "servicio de asesoramiento", y éste se rige por otro tipo de obligaciones legales más estrictas que la mera comercialización como, por ejemplo, asegurarse de que el producto encaja en los objetivos de inversión y situación financiera del cliente a través de un "test de idoneidad". Por contra, cuando el servicio es de mera intermediación basta con la valoración de los conocimientos y experiencia del cliente (test de conveniencia).

Además, aunque muchos afectados alegan que habían recibido una recomendación "verbal" del personal de las entidades, la clave es que en la inmensa mayoría de los casos carecen de acreditación documental que permita confirmarlo. De hecho, en ocasiones, en los contratos suscritos se indica justo lo contrario, según el estudio. La cuestión es que, a nivel probatorio, lo que vale en última instancia es la firma del contrato, y éste fue legal en la inmensa mayoría de casos.