En 2011, el sistema de pensiones español sufrió una importante reforma. Se modificó la edad de jubilación, cambió el período de cálculo, subió el número de años necesarios para cobrar el 100%, etc. El Gobierno, en aquel momento con José Luis Rodríguez Zapatero a la cabeza, aseguró que se ponían las bases para que el edificio aguantase en pie en las próximas décadas. Se habló de "sostenibilidad", "solidez" o "justicia".

Sin embargo, apenas dos años después, hay novedades. En esta ocasión, es el ya famoso factor de sostenibilidad. Un grupo de expertos ha elaborado un informe para el Gobierno en el que se incluyen dos fórmulas, una para ajustar las prestaciones a la esperanza de vida y otra para hacerlo en función de los ingresos del sistema. El mensaje es similar al de 2011: "Lo que se propone es el fortalecimiento de la Seguridad Social" ha dicho en esta ocasión Báñez.

Hay pocos temas en los que los políticos hablen menos claro. Con tanto movimiento, es lógico que el ciudadano medio esté asombrado. ¿Habrá otra reforma dentro de dos años?

Recortes y FRA

Las reformas del sistema en sentido estricto no afectan a los jubilados actuales. Al fin y al cabo, ellos disfrutan de un derecho que adquirieron con las reglas vigentes en el momento de su retiro. Sin embargo, en las informaciones, los medios de comunicación en muchas ocasiones mezclamos lo que son reformas a largo plazo con lo que son recortes a aplicar el año que viene.

Eso sí, desde ahora, con el factor de sostenibilidad, esa separación es mucho más tenue:

- Recortes: las decisiones de Zapatero en 2010 y de Rajoy en 2012 son recortes sobre las pensiones actuales. El socialista congeló las prestaciones y el popular no las ajustó al IPC. Pero no afectan a las normas generales del sistema.

- Los pensionistas futuros: se ven afectados indirectamente. Si un año no se ajustan las prestaciones, esa pérdida de poder adquisitivo se acumula. Pero no hay que confundir estos recortes con las reformas de las que hablaremos a continuación.

- FRA: es uno de los dos cambios que se llevarían a cabo si se aprueba el Factor de Sostenibilidad propuesto por los expertos. Como van en el mismo documento, se han mezclado mucho, pero en realidad no tienen demasiado que ver conceptualmente. El Factor de Revalorización Anual (FRA) es el que afecta a las pensiones de cada año. Se trata de sustituir el IPC por esta fórmula.

- ¿Reforma o recorte?: tiene un poco de las dos. Si sale adelante, podríamos decir que es la primera gran reforma del sistema, por un lado sería una fórmula que se integraría en el esquema general (en este sentido es una reforma). Por otro, tendría efectos año a año (en este sentido, sería más como un recorte, aunque sus autores aseguran que no tendría por qué implicar una disminución de la pensión).

- Decisiones no políticas: en teoría, si sale adelante, los políticos ya no decidirán cada año, allá por noviembre, qué hacer con las pensiones. Los recortes de Zapatero o Rajoy desaparecen. A cambio, la revalorización se decidirá con la fórmula del FRA. A veces saldrá por encima del IPC y a veces por debajo. Dependerá de los ingresos del sistema, el crecimiento de la economía,…

El cálculo de la prestación

Hasta aquí, hemos visto lo que toca a los jubilados actuales (y a los futuros, según vayan llegando a esa condición). Para entender lo que ocurrirá con las pensiones en el futuro, quizás el primer paso sea conocer cómo se calcula la mensualidad que cobra cada jubilado.

- Lo primero es sumar todas las bases de cotización durante el período de cálculo legal. Hasta este año, este período era de 15 años.

Por lo tanto, el que se jubiló en 2012 con 65 años tenía que contar cuánto había cotizado desde 1997. Eran sus últimos 15 años (ó 180 meses) de vida activa.

Por lo tanto, el que se jubiló en 2012 con 65 años tenía que contar cuánto había cotizado desde 1997. Eran sus últimos 15 años (ó 180 meses) de vida activa.- La cifra que le saliera, la tenía que dividir por 210 (15 años por 14 pagas). Ésta era su base reguladora.

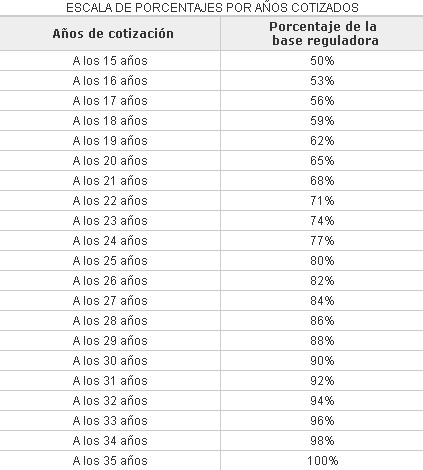

- Si había cotizado 35 años o más cobraba el 100%. Si no, tendría un factor de descuento: el 2% por los diez primeros años y el 3% por los diez siguientes. Por ejemplo: si había cotizado 30 años, cobraba el 90% de su base reguladora (ver cuadro de la derecha).

Lo que aprobó Zapatero

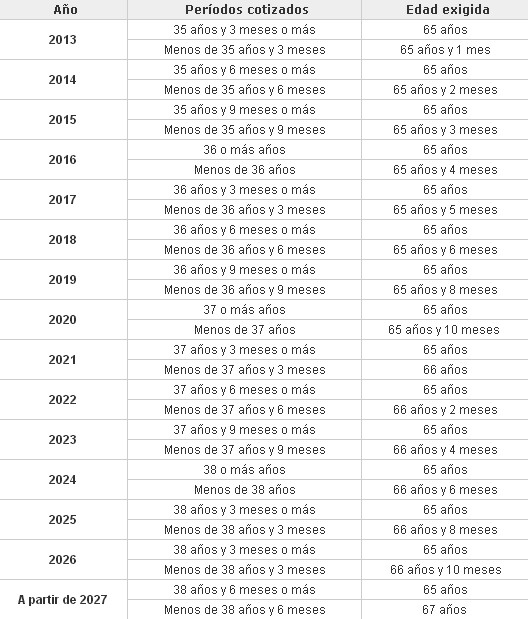

Lo aprobado en 2011 ya está vigente y está afectando a los que se hayan jubilado  este año. Supone un triple endurecimiento en las condiciones que sirven para calcular la pensión. En teoría esto ya es sabido, pero conviene recordarlo, porque los cambios futuros podrían seguir la misma línea (se puede ver en los gráficos cómo se aplicarán estos cambios):

este año. Supone un triple endurecimiento en las condiciones que sirven para calcular la pensión. En teoría esto ya es sabido, pero conviene recordarlo, porque los cambios futuros podrían seguir la misma línea (se puede ver en los gráficos cómo se aplicarán estos cambios):

- Más edad: en 2027, nos jubilaremos con 67 años como mínimo. Habrá una opción para retirarse a los 65, pero habrá que tener cotizados 38 años y medio.

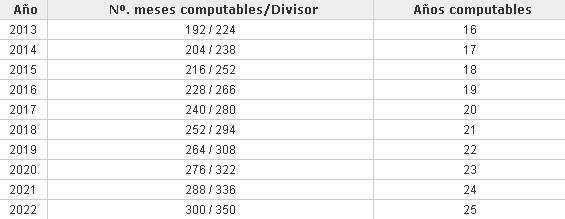

- Más período de cálculo: de los quince años vistos anteriormente, pasamos a 25

años en 2022. Es decir, sumamos un año más a este período de cálculo por cada ejercicio. Esto perjudicará a los jubilados del futuro (y mucho), porque para casi todo el mundo los últimos años de su vida laboral son también los más productivos en términos de sueldo.

años en 2022. Es decir, sumamos un año más a este período de cálculo por cada ejercicio. Esto perjudicará a los jubilados del futuro (y mucho), porque para casi todo el mundo los últimos años de su vida laboral son también los más productivos en términos de sueldo. - Más factor de descuento: hemos visto que hasta 2012 para cobrar el 100% hay

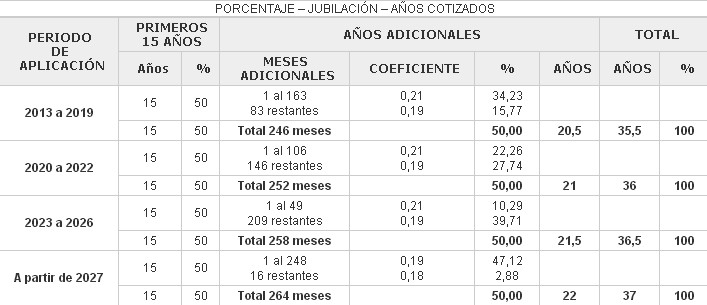

que trabajar 35 años. Desde ya, esa cifra empezará a subir (un mes por ejercicio). En 2027, serán 37 años de cotización para llevarse el 100% de la base reguladora.

que trabajar 35 años. Desde ya, esa cifra empezará a subir (un mes por ejercicio). En 2027, serán 37 años de cotización para llevarse el 100% de la base reguladora.

Otras tres reformas pendientes

Es complicado no liarse con tanto cambio, recorte o ajuste. Este artículo pretende ser una guía rápida de todos los cambios que afectan al sistema de pensiones. Los que ya están en vigor y los que podrían aprobarse en los próximos años. Los políticos casi nunca hablan de esto hasta que no les queda otro remedio. Pero sería bueno que los trabajadores españoles supieran que hay tres grandes reformas que sobrevuelan ahora mismo a la "sostenible" Seguridad Social:

- Zapatero 2.0: nadie quiere decirlo claramente, pero tampoco nadie lo niega por completo. Parece evidente que habrá una nueva vuelta de tuerca a las condiciones de acceso a la pensión. ¿Cuánto? No se sabe. Todo apunta a que los tres factores que el PSOE endureció en 2011 no llegarán a 2027, cuando en teoría estaría completa la reforma.

La idea es avanzar hacia una jubilación a los 70, en la que el período de cálculo se alargue a toda la vida activa y con un factor de descuento que obligue a 40 años cotizados como mínimo para cobrar el 100%.

Son condiciones muy duras, sobre todo la de un período de cálculo que tome toda la vida activa. El que comenzó a trabajar con 16 años no debería alegrarse. Esto no quiere decir que cobrará más. Ni mucho menos. A esa edad, seguramente pagaba una cotización menor que la actual. Por lo tanto, ampliar el período de cálculo perjudica a casi todo el mundo (excepto a aquella minoría que ganase más con 25 que con 50 años). Eso sí, al que comenzó muy joven le perjudica algo menos que al que comenzó con 30 años.

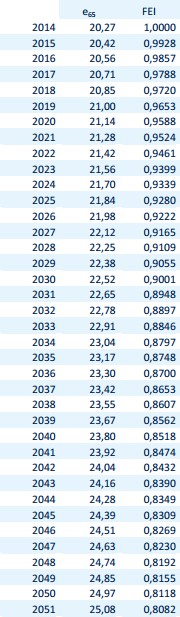

- El FEI: es la segunda fórmula incluida en el informe sobre el factor de sostenibilidad. Se llama Factor de Equidad Intergeneracional. Implicará un  descuento adicional a los ya vistos. Y no se salvará nadie, porque en este caso no se tienen en cuenta los años cotizados ni el período de cálculo. Sólo depende de la esperanza de vida. Según crezca, se aplicará un factor corrector a la pensión en el momento de la jubilación (y claro, esto se arrastrará toda la vida).

descuento adicional a los ya vistos. Y no se salvará nadie, porque en este caso no se tienen en cuenta los años cotizados ni el período de cálculo. Sólo depende de la esperanza de vida. Según crezca, se aplicará un factor corrector a la pensión en el momento de la jubilación (y claro, esto se arrastrará toda la vida).

La fórmula puede verse en el cuadro adjunto (pinchar en la imagen de la izquierda). Los que se jubilen en el 2030 probablemente tendrán un descuento de alrededor del 10%; los que se jubilen en 2050, del 20%. Como vivirán más, cobrarán menos en el mes a mes.

- La reforma silenciosa: nadie hablará de ella, pero podría ser la más costosa para los jubilados del futuro. En Libre Mercado la analizamos hace unos meses. Consiste en elevar la base máxima de cotización, sin subir la pensión máxima. Veamos cómo opera:

- En 2012, la pensión máxima era de 2.522,89 euros, mientras que la base máxima de cotización era de 3.262,50 euros (2.796,43 euros si lo dividimos en catorce pagas).

- Este año las cifras son: 2.548,12 euros y 3.425,70 euros (2.936,31 euros en 14 pagas)

- En el primer caso, la subida es del 1%, en el segundo caso es del 5%.

Por lo tanto, los que coticen por el máximo, pierden un derecho. No hay que olvidar que las fórmulas que hemos visto antes para calcular la pensión funcionan hasta cierto punto. Puede que la cifra que le salga a un jubilado esté por encima de la paga máxima. En ese caso, dejará de cobrar un poco de lo que en teoría se merecería. Hasta ahora, no ha sido tan importante en términos numéricos, porque no había muchos jubilados con derecho a la máxima. Pero cada vez más gente cotiza máximos. Por lo tanto, cada día hay más perdedores.

Esto es una constante en las últimas décadas. En términos reales, desde 1984, la pensión mínima ha ganado un 40% de poder adquisitivo y la máxima ha perdido un 28%. Esto quiere decir que se han igualado. El que puso mucho durante su vida laboral gana 4 veces más que el que puso sólo el mínimo. El sistema es cada vez menos contributivo y más asistencial, con todo lo que eso supone de incentivos a los trabajadores actuales.

- El FRA y las reformas: hay una última cuestión importante que habrá que tener en cuenta a partir de ahora. Tiene que ver con el FRA y las condiciones de acceso. Esta fórmula, de la que ya hemos hablado antes, ajustará cada año las prestaciones  a los ingresos del sistema, para que no ocurra como en 2012, cuando la Seguridad Social entró en números rojos.

a los ingresos del sistema, para que no ocurra como en 2012, cuando la Seguridad Social entró en números rojos.

Pero claro, no es lo mismo aplicar el FRA con jubilaciones a los 65 y un período de cálculo de 15 años, como había hasta ahora, que hacerlo con una edad de retiro a los 70 y toda la vida laboral. La fórmula matemática propuesta por el grupo de expertos es la misma, pero el resultado no:

- Si se endurecen las condiciones de acceso, el sistema tendrá que hacer menos pagos y será más viable. Como consecuencia, el FRA será más positivo en el año a año. Incluso podría ser superior al IPC de forma consistente. Pero no nos engañemos, eso querrá decir que el gran hachazo habrá llegado al cumplir la edad de jubilación.

- Si no se tocan las condiciones de acceso: sería lo políticamente más sencillo, porque podría argumentarse que los recortes son por la famosa fórmula. También sería en cierto sentido más injusto y dejaría con menos margen de actuación a los jubilados. En este caso, sí entrará en juego el FRA como un factor que tiraría de las pensiones a la baja. Como el sistema estaría permanentemente al borde de los números rojos, no podría haber subidas importantes cada año. En el momento de la jubilación, la pensión sería algo mayor; luego, iría perdiendo poder adquisitivo poco a poco.