En las últimas semanas, el Gobierno no para de insistir en que lo peor de la crisis ha quedado atrás y, por tanto, el inicio de la recuperación está ya muy cerca. Para ello, alude a diversos indicadores que, efectivamente, reflejan que se está produciendo un significativo frenazo en el ritmo de contracción económica.

No en vano, el PIB tan sólo descendió un 0,1% en el segundo trimestre y los indicadores adelantados que elabora el Ministerio de Economía avanzan tasas positivas para la segunda mitad del año, con lo que España saldría técnicamente de la recesión tras dos largos años de caída. Además, el número de parados bajó en más de 225.000 personas en el segundo trimestre, situándose nuevamente por debajo de los 6 millones, la mayor reducción desde que estalló la crisis en 2007, según la última Encuesta de Población Activa (EPA).

El Ejecutivo se agarra a estos dos datos positivos para anunciar el inicio de la recuperación, pero su diagnóstico contradice diametralmente las negras perspectivas que acaba de la lanzar el Fondo Monetario Internacional (FMI) sobre el futuro de la economía española, ya que prevé un bajo crecimiento y una elevada tasa de paro hasta finales de la presente década en caso de que no se adopten nuevos ajustes y reformas estructurales. Es decir, frente a la inminente recuperación que augura el Gobierno, el FMI estima que España se enfrenta a una larga depresión económica.

¿Quién acierta?

Independientemente de quién tenga la razón, lo cual se verificará con el tiempo, lo cierto es que España presenta una serie de datos objetivos que son positivos -concentrados en el sector privado- y otros tantos muy negativos -derivados del público-, en los que coinciden la inmensa mayoría de los expertos. Empezando por lo bueno, es preciso señalar que la crisis española deriva de una inmensa burbuja crediticia que generó importantes errores de inversión, cuya corrección se ha traducido en recesión, paro, quiebras y contracción crediticia. Este doloroso, pero necesario, proceso de ajuste ha consistido en corregir buena parte de los desequilibrios acumulados durante la anterior etapa de irreal boom económico. La buena noticia es que existen indicadores que apuntan a que dicho proceso ya ha culminado o está muy próximo a hacerlo.

Luces en el sector privado

El primer dato relevante a tener en cuenta es el desapalancamiento que está llevando a cabo el sector privado. Familias y empresas han reducido su deuda en cerca de 325.000 millones de euros desde finales de 2008, cuando ésta rozó su máximo histórico (más de 2,2 billones), hasta situarse en un total de 1,9 billones el pasado junio, según las últimas cifras del Banco de España. Por primera vez, la deuda privada retrocede a niveles precrisis.

Además, el saneamiento de cuentas llevado a cabo por familias y empresas también se ha traducido en el cierre de la enorme brecha exterior acumulada durante la burbuja, que llegó a alcanzar el 10% del PIB anual. El sector privado se ha apretado tanto el cinturón que, hoy por hoy, España no sólo ya no depende del crédito foráneo sino que incluso presenta capacidad de financiación con el exterior por primera vez desde 1997. Dicho superávit exterior, consecuencia directa de la austeridad privada y del sustancial aumento de las exportaciones -un 25% desde 2007- que se deriva de la mejora de la competitividad, está permitiendo amortizar la elevada deuda externa.

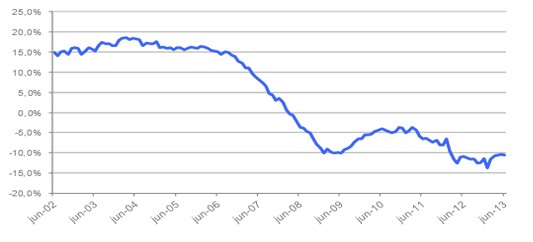

Por último, otro elemento destacable es la fuerte corrección de precios que ha registrado el sobredimensionado sector inmobiliario, cuya burbuja concentraba buena parte de los problemas económicos de España. El precio de la vivienda se ha desplomado casi un 37% desde los máximos alcanzados a finales de 2007, según los últimos datos de la tasadora Tinsa. Un ajuste muy lento en comparación con EEUU, Reino Unido o Irlanda, que también padecieron burbujas similares, pero al menos significativo, si bien todavía no ha concluido.

Variación interanual del precio de la vivienda. Fuente: Tinsa

La aceleración de dicho ajuste en los últimos trimestres se debe, en buena medida, al saneamiento que está experimentando el sistema financiero español, cuya recapitalización asciende a unos 120.000 millones de euros desde la quiebra de Lehman Brothers a finales de 2008, excluyendo el volumen de ayudas públicas.

Sombras en el sector público

Sin embargo, el intenso ajuste del sector privado contrasta con los excesos que aún presenta el sector público. La burbuja estatal todavía no ha estallado en España, de hecho, se ha disparado en plena crisis, convirtiéndose así en una amenaza creciente para la recuperación económica y la sostenibilidad de la deuda.

El déficit público cerró por encima del 10% del PIB en 2012 -un 7% excluyendo el rescate bancario-, mientras que la deuda supera ya el 90%, un umbral a partir del cual resta potencial de crecimiento a la economía española.

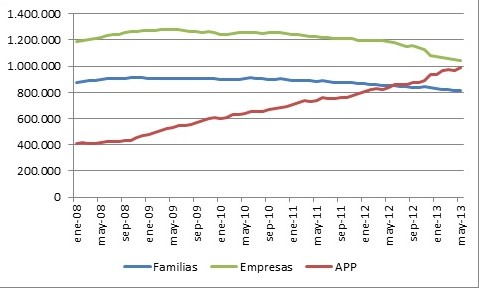

Así, si bien en 2008, el 82% de la deuda total de España -excluyendo sector financiero- se concentraba en el sector privado y el 18% en el público, tras cinco años de crisis el panorama es muy diferente, ya que el peso de la deuda pública se ha duplicado hasta representar el 35% del total, tal y como refleja Juan Ramón Rallo. La deuda pública ha crecido en más de medio billón durante este período. ¿Problema? A pesar del ajuste del sector privado, la deuda total de España ha aumentado en casi 380.000 millones desde 2007, hasta rozar los 2,85 billones el pasado mayo.

Deuda por sectores. Fuente: blog de Juan Ramón Rallo

El sobredimensionado coste de las Administraciones Públicas exige destinar un mayor volumen de recursos (impuestos) procedentes del sector privado, muy castigado por la crisis, para mantener su funcionamiento. España sufre una de las fiscalidades más elevadas del mundo y ha retrocedido casi 20 puestos en el Índice de Libertad Económica desde 2007, hasta el 46 a nivel mundial, debido a este problema, lo cual lastra de forma muy sustancial la capacidad del sector privado para generar nuevamente riqueza (PIB) a un ritmo elevado, capaz de absorber a corto y medio plazo el ingente volumen de desempleados que presenta hoy España.

Negras previsiones del FMI

Estos riesgos son los que, en parte, reflejan el último informe del FMI. El organismo concluye que, en ausencia de nuevas reformas liberalizadoras y nuevos ajustes para contener el gasto público, el déficit no bajará del 3% del PIB hasta 2018, la deuda pública superará el 100% en 2015, la economía no logrará crecer por encima del 1% anual hasta 2018 y, como consecuencia, la tasa de paro no bajará del 25%. Es decir, España, en lugar de una intensa recuperación, sufriría un prolongado estancamiento económico.