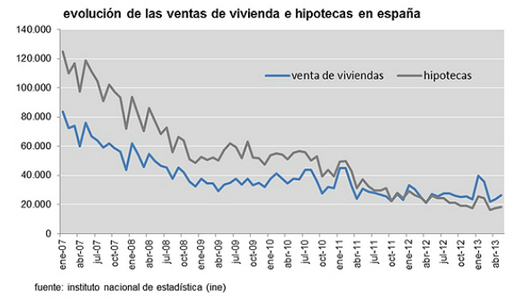

El estallido de la burbuja inmobiliaria ha cambiado por completo el mercado de la vivienda a nivel nacional. La compraventa de pisos se ha desplomado casi un 60%, desde las 775.300 transacciones en 2007 hasta las 318.534 registradas en 2012, según los datos del Instituto Nacional de Estadística (INE); el precio de los inmuebles, por su parte, acumula un descenso del 38% desde los importes máximos alcanzados en 2007, según la tasadora Tinsa; mientras que el mercado hipotecario se ha hundido cerca del 80% durante este período, hasta situarse en apenas 274.715 préstamos firmados el pasado año.

Sin embargo, el radical cambio de rumbo que ha experimentado el mercado inmobiliario también se está reflejando en la forma de pago. El uso de dinero en metálico es cada vez es más habitual en la compra de casas, evitando así el acudir al banco en busca de financiación, tal y como sucedía durante la burbuja crediticia. Así, casi el 40% de los pisos vendidos por los bancos en el primer trimestre del año se ha pagado a tocateja (unas 7.200 casas), gracias al descenso de precios y al traspaso de dinero de algunos productos financieros hacia el ladrillo. De hecho, en algunos sectores muy concretos, como el residencial de lujo, este tipo de transacciones ascienden al 80% del total.

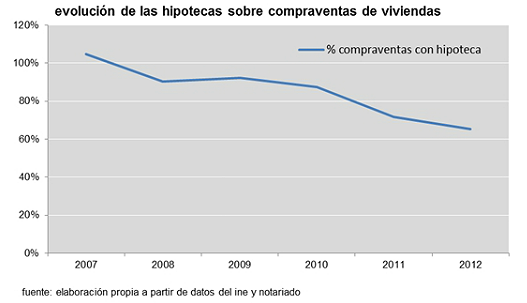

En la actualidad, la media a nivel nacional se sitúa en el 35%, según Juan Villén, responsable de Idealista Hipotecas. Es decir, 35 de cada 100 inmuebles vendidos en España se pagan al contado, sin necesidad de hipoteca, multiplicando por más de tres el volumen registrado entre 2007 y 2009.

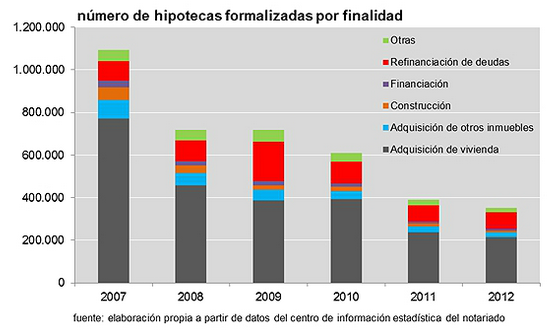

El 79% de las hipotecas constituidas en 2012 tenía por objeto principal la adquisición de una vivienda frente al 85% registrado en 2007, según la estadística que elabora el Consejo General del Notariado. Su desglose muestra que la refinanciación de deudas se duplicó en 2009 para poder hacer frente al pago de las cuotas -y ocultar el aumento de la morosidad-, al tiempo que, prácticamente, desaparecían las hipotecas destinadas a la financiación empresarial y a la construcción.

Una vez depurados los datos oficiales de notarios y registradores correspondientes específicamente a la compra de viviendas, Villén aclara que el pasado año se formalizaron un total de 215.118 hipotecas para comprar piso, mientras que el número de compraventas inmobiliarias ascendió a 329.843, de modo que el 35% de las viviendas se habría pagado al contado, frente a una tasa inferior al 10% en 2007, 2008 y 2009.

¿A qué se debe la caída de ventas e hipotecas?

La explicación más recurrente al desplome de ventas suele aplicarse al cierre del grifo crediticio por parte de los bancos. Sin embargo, "no podemos achacar toda la culpa al sector financiero", aclara el experto de Idealista, el mayor portal inmobiliario de España. Por el lado de la oferta, es cierto que el sector financiero empezó a endurecer de forma progresiva las condiciones para conceder hipotecas desde poco antes que estallara la burbuja hasta 2009, pero, a partir de entonces, los bancos no han variado su política crediticia.

Las razones que esgrimen las entidades para aplicar dicha restricción estriba, en primer lugar, en los altos costes de financiación y la baja disponibilidad de fondos. Así pues, "no parece que se esté confiando en la barra libre de liquidez del Banco Central Europeo, pues lo lógico es que ésta se termine más pronto que tarde", advierte Villén. En segundo lugar, se encuentran las expectativas relativas a la actividad económica, así como las perspectivas del mercado de la vivienda. Es decir, la escasa demanda solvente como consecuencia de la crisis (paro, recesión) y el deterioro de la garantía inmobiliaria (caída de precios) son los otros dos factores que explican el descenso de hipotecas y, por tanto, también de ventas.

Por el lado de la demanda, "el estallido de la crisis también hizo mella en la actitud hacia la compra de vivienda y su consiguiente endeudamiento, con un período de estabilización (yo diría espejismo temporal) en 2009 y 2010, para, desde entonces, seguir su tónica negativa (de nuevo con un puntual repunte ante la eliminación de los incentivos fiscales de finales de 2012)", añade.

El principal motivo de dicho descenso en la demanda corresponde a las perspectivas negativas relativas al mercado de la vivienda (caída de precios) y la confianza de los consumidores, así como la menor capacidad de ahorro derivada de la caída de ingresos (paro, bajada de salarios, subidas de impuestos e inflación de servicios básicos). Así pues, a día de hoy, "es importante resaltar que los cambios negativos vienen del lado de la demanda y no de la oferta", aclara el analista.

¿Por qué se compra con dinero en efectivo?

Los principales motivos enumerados por Villén son los siguientes:

- La fuerte caída del precio de compra -sobre todo, en casos como la segunda residencia- facilita el pago de las transacciones al contado.

- La entrada de inversores, tanto particulares como profesionales, con fondos suficientes o capacidad propia de financiación es, sin duda, otro argumento de peso.

- Como apartado específico del punto anterior, grandes patrimonios y otros inversores han visto el ladrillo como un sector refugio a medio plazo ante posibles crisis del euro (incluso una eventual salida de España, ahora quizás menos probable que hace poco más de un año) y protección contra futuros repuntes inflacionistas.

- La incertidumbre sobre la situación económica puede justificar también que muchos compradores no quieran asumir el compromiso que supone una hipoteca, y prefieran comprar al contado.

- Por último, el repunte de las compras por extranjeros, que o bien pagan al contado o se financian en su país de origen.