Las crisis son, por definición, tiempos de cambio y, en este sentido, la grave situación que atraviesa la economía nacional también está transformando la forma de pensar de los españoles sobre ámbitos tan importantes como la previsión y protección familiar, aunque todavía se encuentran a gran distancia de otros países más ricos.

Según el estudio La protección familiar en España y el seguro de vida, realizado por el instituto de estudios sociológicos Análisis e Investigación y la Universidad Rey Juan Carlos, en colaboración con Banco Santander, España se sitúa a la cola de Europa en cuanto a la contratación de este tipo de productos para garantizar las finanzas familiares en caso de fallecimiento o invalidez de alguno de sus miembros. Y ello, a pesar de que el bienestar de la familia constituye una de las principales prioridades de los españoles.

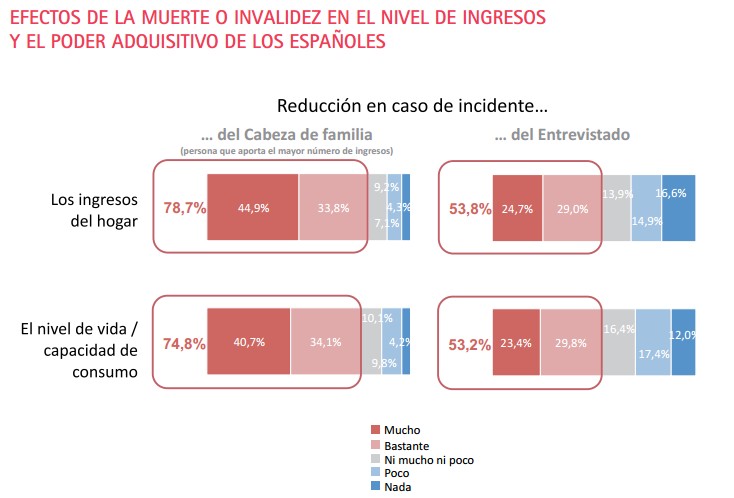

La institución familiar sigue siendo un pilar clave de la cultura y la sociedad española, siendo ésta una de las grandes preocupaciones de la población. De hecho, casi el 75% de los encuestados considera que el nivel de vida de su hogar se vería muy afectado si le sucediera algo al cabeza de familia (persona que aporta el mayor número de ingresos en la unidad familiar).

Sin embargo, aunque el 42% de los españoles tiene contratado algún tipo de seguro de vida, muchos están vinculados a una hipoteca, de modo que tan sólo el 11% posee un seguro de vida open market, es decir, con cobertura de fallecimiento e invalidez sin estar asociado a otro producto financiero. Además, la mayoría de los asegurados (60%) desconoce el importe que paga, la compañía con la que lo tiene contratado o el tipo de beneficio que obtendría, lo cual refleja un gran desconocimiento sobre este tipo de coberturas privadas y, en general, una elevada incultura financiera.

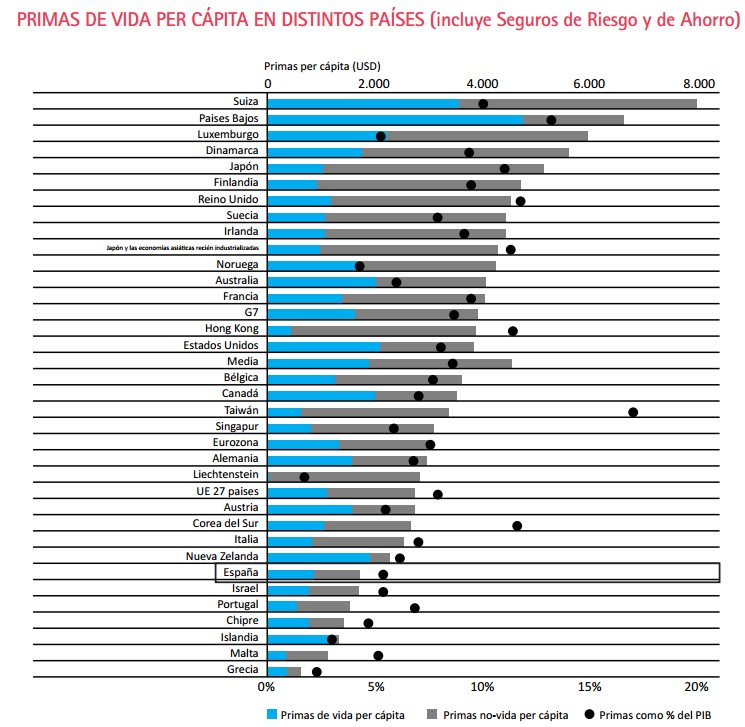

Por ello, no es de extrañar que España ocupe los últimos puestos del ranking internacional en cuanto a contratación de seguros de vida (incluyendo los de riesgo y ahorro). En términos de volumen de primas per cápita apenas supera los 1.200 dólares, frente a otros países como Francia (1.800 dólares), Alemania (1.900) o Países Bajos, con más de 4.000 dólares.

Esta paradoja -tener un fuerte apego familiar, pero un bajo nivel de protección en caso de imprevistos- se debe a tres factores clave, según el informe:

1. Una renta per cápita inferior a la media de la UE, que se traduce en menor poder adquisitivo y, en último término, en una menor capacidad de contratación de seguros. "El seguro de vida-riesgo ha sido contemplado en nuestro país como un bien secundario o de lujo, lo que ha limitado la demanda y la ha condicionado al nivel de renta disponible", incide el estudio. En este sentido, el número de asegurados sin hipoteca y con estatus económico alto duplica a los de ingresos medio-bajos o bajos.

2. La percepción que tienen los españoles sobre la existencia de un Estado protector. Hasta ahora, la Seguridad Social ha prestado coberturas tanto en el caso de jubilación como por incapacidad laboral, viudedad y orfandad que resultan en salarios bajos. Y esto origina un "exceso de confianza de los españoles en el Estado para suplir la fuente de ingresos perdida en caso de fallecimiento o invalidez, infravalorando la necesidad de un seguro de vida que cubra estas contingencias", añade.

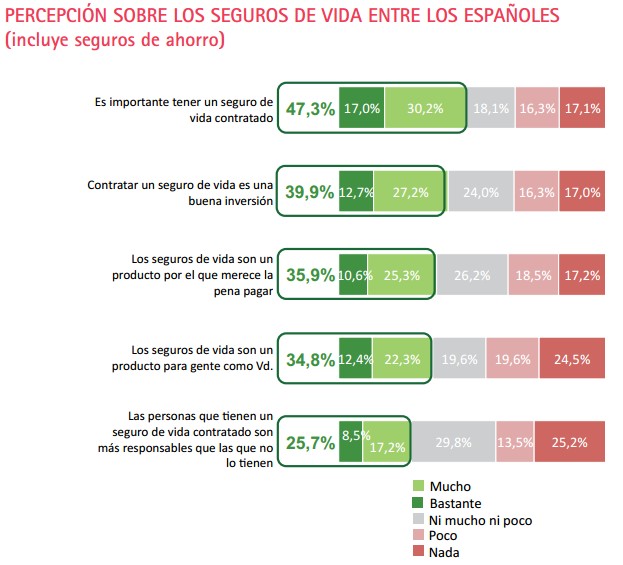

3. La percepción del seguro de vida en España es más negativa que la media Europea. No se considera una buena medida para asegurar el futuro (recibe una valoración de 5,62 en una escala de 1 a 10) y menos del 40% lo percibe como una buena inversión, un producto por el que merezca la pena pagar o algo adecuado para su perfil.

La percepción de los españoles empieza a cambiar

Pero el largo lustro de crisis está modificando la percepción de los españoles sobre los seguros de vida, si bien todavía no se ha materializado en un aumento de las contrataciones. "La crisis económica actual está teniendo un impacto importante en la seguridad financiera de los españoles. Así, la red de seguridad familiar y social que los españoles gozaban en el pasado se está viendo erosionada por la reducción del ahorro, el paro y las dificultades de las finanzas públicas", advierte José María San Segundo Encinar, director técnico del estudio. Y esto hace que, poco a poco, en "España se esté cambiando la mentalidad de cigarra por la de hormiga", afirma. Es decir, está aumentando la "concienciación del español medio en cuanto al riesgo y la necesaria responsabilidad social individual", al margen de la protección estatal.

Los seguros de vida-riesgo son poco usados en España y muy desconocidos para el público en general, en comparación con el peso que tienen en los países más desarrollados, debido al tradicional papel de padre protector que se le otorga al Estado, el escaso carácter previsor de la sociedad española, una arraigada cultura de adquisición de inmuebles como solución de inversión y prevención, y un componente de lejanía emocional hacia los seguros.

Sin embargo, "la situación económica actual sensibiliza a los españoles, que empiezan a disminuir su percepción del Estado como padre protector para pasar a valorar otras soluciones privadas de protección", aclara el informe. Hasta el momento, la inmensa mayoría de españoles consideraba que el Estado actuaba como garante ante cualquier situación imprevista. De hecho, las prestaciones públicas en España son sustancialmente superiores a las del resto de la UE. No en vano, la Seguridad Social cubre situaciones de fallecimiento vía pensiones de viudedad y orfandad, con lo que la percepción sobre la necesidad de contratar seguros es "significativamente menor" a la de otros países.

En este sentido, hasta hace unos años, la Seguridad Social se percibía como sostenible a largo plazo, pero ahora el sistema de pensiones da crecientes muestras de debilidad, poniendo en entredicho su sostenibilidad futura. Como consecuencia, ha aumentado la desconfianza de los españoles hacia la Seguridad Social, elevándose así la atracción e interés por los productos privados de previsión, como es el caso de los seguros de vida-riesgo. Pese a ello, su contratación ha caído en los últimos años debido al descenso de la renta disponible durante la crisis, pero el cambio de mentalidad sobre esta materia ya se está produciendo.

Por ello, el informe recoge la opinión de 130 expertos sobre la necesidad de facilitar el desarrollo del seguro de vida-riesgo en España en los próximos años, y que se resume en el siguiente decálogo de recomendaciones:

- Crear un marco legislativo estable que proporcione incentivos fiscales para este tipo de seguros.

- Concienciar a la población sobre su nivel real de protección familiar.

- Desarrollar productos de vida-riesgo claros y fáciles de entender.

- Potenciar la oferta y la comercialización diferenciada y segmentada de los seguros.

- Hacer los seguros de vida-riesgo accesibles a las economías más bajas.

- Asesorar convenientemente al cliente de la importancia de contratar un seguro de vida-riesgo.

- Recuperar la confianza de los clientes mediante un ejercicio de transparencia en los procesos de contratación.

- Encontrar un nuevo nombre para el seguro de vida-riesgo, ya que el actual ha perdido valor.

- Potenciar la reciente implantación del Registro de Seguros de Vida, en el que los notarios pueden consultar en las testamentarías, mediante su vinculación con el Registro Civil y extendiéndolo al resto de modalidades de seguros de vida (colectivos, de mutualidades, etc.).

-

Mejorar el actual sistema de arbitraje extrajudicial para resolver los posibles conflictos entre los usuarios y las compañías.