En la actualidad, medio mundo vuelve a estar inmerso en un profundo debate sobre la necesidad o no de aplicar una ronda extra de estímulos monetarios para tratar de impulsar la recuperación económica y el empleo. Desde que estalló la crisis financiera internacional, la gran banca central ha reducido los tipos de interés a mínimos históricos, situándolos casi en el 0%, al tiempo que ha expandido sus balances hasta niveles récord mediante la compra masiva de deuda pública y privada en un vano intento por volver a expandir el crédito.

El tiempo se ha encargado demostrar que sus objetivos no han sido alcanzados. Pese a ello, la Reserva Federal de EEUU (FED), con Janet Yellen como futura presidenta, se resiste a frenar su programa de estímulos; el Banco de Inglaterra, por su parte, mantiene intacta su extraordinaria política monetaria; y el Banco Central Europeo (BCE) empieza a barajar la posible compra masiva de deuda soberana y la aplicación de tipos negativos a sus depósitos, con lo que rebasaría una nueva línea roja hasta ahora intacta.

Pero si hay un país en el que la política monetaria sobresalga por encima de los demás, ése es, sin duda, Japón. Tras casi dos décadas perdidas, en donde su economía se ha mantenido prácticamente estancada, el Banco Central de Japón (BoJ) se ha embarcado en una experiencia insólita tras el nombramiento de Shinzo Abe como primer ministro. Abenomics, así se conoce la particular política económica emprendida hace ahora un año por el nuevo Gobierno nipón, consistente en tres grandes ejes: una agresiva política monetaria, una política presupuestaria muy expansiva (aumento del gasto público) y reformas estructurales. La tercera pata, ideada para flexibilizar su economía, sigue pendiente de aplicación, a diferencia de las dos primeras.

Con Haruhiko Kuroda al frente, el BoJ se ha propuesto duplicar su base monetaria incrementando hasta cotas inéditas la compra de activos financieros y deuda pública, con el objetivo de situar la inflación en el 2% anual. Al mismo tiempo, el Gobierno de Abe aprobó un gasto público récord, próximo a 701.000 millones de euros, con el fin de disparar la inversión y ayudar a las grandes empresas del país.

Estas medidas, ambas de corte keynesiano, han sido ampliamente aplaudidas por la comunidad internacional, salvo contadas excepciones. Pero, tras un año de aplicación, ¿cuáles han sido sus resultados concretos? El Abenomics, simplemente, no está funcionando. El crédito no fluye hacia la economía real y, aunque es cierto que la inflación se ha situado en terreno positivo por primera vez en 15 años, la subida de precios no se debe a una incipiente y sólida recuperación económica sino a un muy perjudicial y contraproducente encarecimiento de las importaciones.

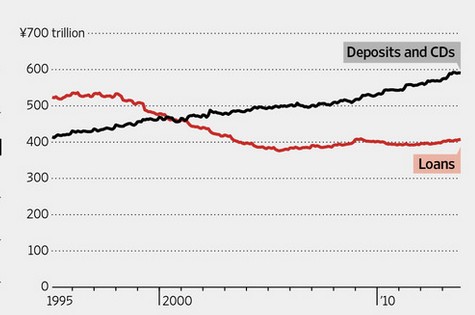

El crédito no fluye

En estos momentos, el BoJ acapara casi el 70% de las emisiones de deuda pública que lanza el Gobierno de Abe, consolidándose así como su principal comprador. Como consecuencia, su balance se ha disparado un 46% interanual el pasado octubre. Sin embargo, el incremento de la base monetaria no se está traduciendo en una mayor concesión de crédito bancario debido a la débil demanda de préstamos por parte de empresas y familias. La liquidez extra de los bancos se acumula en el BoJ en forma de depósitos, sin que llegue a circular en la economía real.

Fuente: The Wall Street Journal

Depreciación y déficit comercial

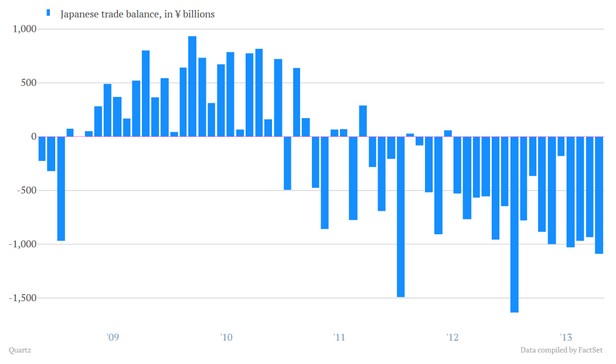

Por otro lado, esta agresiva política monetaria ha logrado depreciar el yen de forma muy sustancial respecto al dólar y el euro en el último año, abaratando así las exportaciones japonesas, el principal motor económico del país. Pero, al mismo tiempo, ha encarecido aún más las importaciones, lo cual explica la tímida subida del IPC registrada en los últimos meses y su creciente déficit comercial.

Los precios crecieron un 0,7% interanual en octubre, pero el salario real de los trabajadores descendía a un ritmo del 2% el pasado agosto. Es decir, los japoneses pierden poder adquisitivo debido al encarecimiento de las importaciones. A ello, se suma el hecho de que su PIB se desaceleró drásticamente en el tercer trimestre, al crecer a una tasa anual del 1,9% frente al 3,8% del trimestre anterior, debido a la debilidad de las exportaciones y de la demanda interna.

Los más preocupante, sin embargo, es el déficit exterior. La economía de Japón pivota desde hace décadas sobre su potente sector exportador, pero la brutal depreciación del yen y su elevada dependencia energética tras el accidente nuclear de Fukushima han logrado darle la vuelta a la tortilla. Hoy por hoy, Japón compra en el exterior más de lo que vende a los extranjeros: sus exportaciones aumentaron casi un 19% el pasado octubre, pero sus importaciones subieron un 26% debido, sobre todo, a los mayores costes energéticos. Como resultado, su economía volvió a registrar déficit comercial en octubre por decimosexto mes consecutivo, duplicando el de hace un año.

Fuente: Quartz

Futuro riesgo de quiebra

El problema de fondo radica en la inmensa deuda pública que acumula el Estado nipón, superior al 200% del PIB. Su sostenibilidad depende, casi exclusivamente, de la capacidad de su economía para seguir generando abultados superávit por cuenta corriente y, por tanto, un elevado volumen de ahorro capaz de financiar el gran coste de su deuda pública. Pero si el déficit exterior persiste, eso significa que Japón tendrá que pedir crédito a los inversores extranjeros, lo cual supondrá una presión añadida sobre su deuda -la inmensa mayoría está hoy en manos nacionales-.

El débil crecimiento económico y el surgimiento de déficit por cuenta corriente harán que, tarde o temprano, el mercado comience a preocuparse sobre la sostenibilidad fiscal de Japón, elevándose así la rentabilidad de la deuda (pago de intereses). Actualmente, casi la mitad del presupuesto nipón se destina exclusivamente al pago de intereses. Si la rentabilidad del bono sube, el Gobierno nipón se enfrentaría a un riesgo real de quiebra soberana, según advierte Yukio Noguchi, un destacado economista y asesor del Instituto de Estudios Financieros de la Universidad de Waseda.

Además, si los ahorradores nipones perciben que el valor del yen no se fortalecerá a medio y largo plazo, tendrán la tentación de deshacerse de su deuda pública para refugiarse en activos extranjeros (nominados en dólares o euros) con el fin de proteger su capacidad adquisitiva, lo cual también se traducirá en mayores tipos de interés para el Gobierno nipón.

Así pues, los supuestos avances y mejoras que, en teoría, derivarían del polémico Abenomics, en realidad se están traduciendo en grandes riesgos para la tercera economía del mundo. Pese a ello, nada hace pensar que Japón vaya a cambiar de rumbo, más bien al contrario. El BoJ ha decidido esta semana por unanimidad mantener el curso de su actual política monetaria, entre los aplausos de la mayoría de políticos nacionales y extranjeros.