El panoma de las pensiones en España está lleno de incertidumbres. La insostenibilidad del sistema recortará, de una u otra forma, las futuras prestaciones. Con el dinero que ingresa la Seguridad Social hay que pagar a los jubilados, y por cuestiones demográficas, principalmente, cada vez serán menos los que aportan al sistema y más las pensiones que habrá que abonar.

Con la última reforma del Gobierno, lo único que se consigue es poner otro parche a un sistema que hace aguas. Los pensionistas cobrarán, sí, pero 400 euros menos de media de lo que deberían si se tienen en cuenta las reglas de cálculo que se venían aplicando hasta ahora.

El Gobierno ha cambiado la forma de computar las pensiones. Ahora, ya no estarán ligadas a la evolución de los precios sino a un Factor de Revalorización (FR), que dependerá del balance de ingresos y gastos del sistema. Si las cuentas son positivas, el FR subirá por encima de la inflación (hasta un tope del IPC+0,5%), pero si son negativas (algo muy probable según las previsiones económicas) estarán por debajo.

De hecho, los expertos apuntan a que se actualizarán escasamente un 0,25%, el mínimo establecido. Otro elemento de cálculo es el Factor de Sostenibilidad que se encargará de reducir aun más la pensión de los nuevos jubilados en función de la esperanza de vida. Para obtener la pensión final, hay que sumar estos dos factores.

El jubilado pierde el 30% de su poder adquisitivo

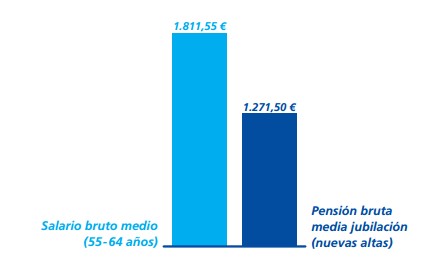

Pero ya antes de la reforma, muchos trabajadores seguían perdiendo dinero al jubilarse. Según un informe de La Caixa, la pensión bruta media de los que se jubilaron en 2012 fue de 1.271,50 euros, esta cuantía supone un 29,81% menos de los que cobraban los trabajadores con edades comprendidas entre los 55 y 64 años.

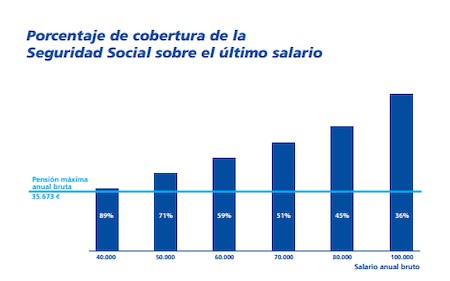

A día de hoy, para acceder al 100% de la pensión de jubilación es necesario haber cotizado más de 35 años y jubilarse a partir de los 65, edad que se irá elevando paulatinamente hasta llegar a los 67 años. A pesar de cumplir estos requisitos, la pensión máxima a la que se puede optar es la de 2.548 euros brutos al mes. Si se tiene un salario superior, la pérdida de poder adquisitivo puede llegar hasta el 64%, según dicho informe, que recoge los datos del Ministerio de Empleo.

Entonces, ¿qué solución tiene un trabajador que quiere mantener su poder adquisitivo cuando llega a la jubilación? Ahorrar. A pesar de que las pensiones públicas son el primer pilar de los ingresos de la jubilación, cada vez son más los trabajadores que se están cuestionando si serán o no suficientes para cubrir sus necesidades económicas y mantener su calidad de vida. De hecho, según el Informe Naranja de ING, el 65% de los españoles considera necesario completar la pensión pública con un plan de pensiones privado.

Los españoles, preocupados por sus pensiones

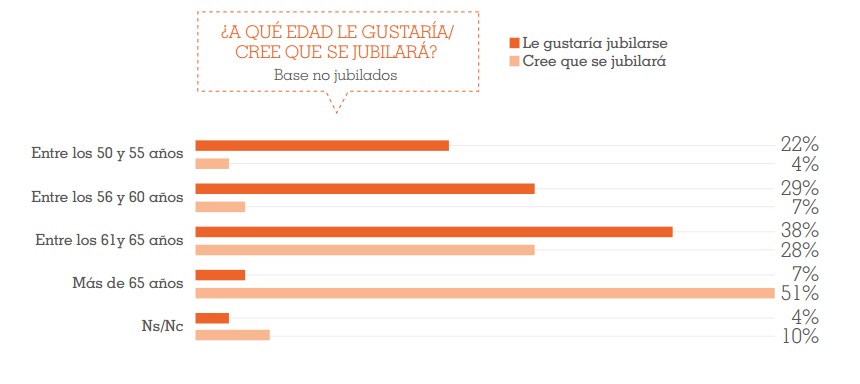

A pesar de que a prácticamente todos los encuestados en activo les gustaría jubilarse antes de los 65 años, más de la mitad cree que esto no será posible y que tendrá que esperar a retirarse después de cumplirlos. En España no llega al 10% el porcentaje de personas entre 25 y 65 años que está jubilado.

Su pensión futura es un asunto que inquieta a los españoles. En concreto, el 52% de los participantes de entre 25 y 65 años dice estar preocupado por sus ingresos venideros. Respecto a las expectativas y cómo imaginan que va a ser su vida en el futuro cuando dejen de trabajar, no sorprende a nadie que la respuesta del 52% es que cree que no va a vivir mejor cuando se retire. En cuanto al momento de la vida en el que se debería decidir si contratar o no un plan de pensiones, la gran mayoría considera que la edad adecuada es antes de cumplir los 45 años.

Desconfianza en el producto

A pesar de su preocupación por sus pensiones futuras, la incapacidad de ahorrar, la existencia de otros productos más atractivos y la desconfianza en los planes privados son los motivos principales que les llevan a los españoles a no contratar un plan de pensiones.

Uno de los motivos de desconfianza en el producto es el desconocimiento en los planes de ahorro e inversión. Y es que, el 80% de los encuestados reconoce saber poco o nada sobre ellos. Pero también entre quienes ya han contratado un plan de pensiones existe un amplio desconocimiento sobre sus principales características: el 21% no sabe qué tipo de plan tiene, el 68% desconoce la rentabilidad que ha obtenido en el último año, el 38% no sabe el importe aproximado del capital que tiene acumulado y un 24% no conoce las condiciones de acceso al mismo. Hay incluso un 30% que cree que puede recuperar la inversión cuando quiera.

Si unimos este desconocimiento al hecho de que más de la mitad de los encuestados son incapaces de ahorrar, tenemos la fórmula que explica cómo sólo 1 de cada 4 españoles tiene un plan de pensiones.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.