La calma parece haber vuelto a los mercados de deuda de los países de la periferia europea. Tras ser durante más de dos años el quebradero de cabeza para gobernantes nacionales y dirigentes de la eurozona, las tensiones en el riesgo soberano de estos países comienzan a aliviarse.

La deuda de los conocidos como PIIGS (Portugal, Italia, Irlanda, Grecia y España) se multiplicó desde que estallara la crisis en 2007. Estos países tenían varias características comunes, entre otras, un amplio descuadre en las cuentas públicas, atraso económico, rígida estructura económica y falta de competitividad.

Sus profundos desequilibrios estructurales dispararon el riesgo de quiebra soberana y, por tanto, el interés de su deuda pública. En Grecia, la desconfianza de los inversores llegó al punto de elevar la prima de riesgo por encima de los 3.000 puntos básicos.

La percepción del mercado sobre la deuda de los países periféricos comenzó a tensarse hace dos años. La sombra del rescate acechaba a las finanzas de países como España e Italia. Fue precisamente en agosto de 2011 cuando la tensión llevó al entonces presidente del Banco Central Europeo, Jean Claude Trichet, a anunciar la compra de deuda periférica para aliviar las tensiones del mercado. Ese 'parche' duró apenas unos meses.

Otro de los momentos clave en los mercados secundarios de deuda se produjo en el verano de 2012. La posible ruptura del euro desataba el pánico en los mercados. El riesgo de que Grecia abandonase el euro ante la negativa de acometer más ajustes situaba a a la Unión en una difícil encrucijada. El presidente del Banco Mundial, Robert Zoellick, llegó a comparar la deuda pública con las hipotecas subprime y señaló que Europa estaba "a punto de romper el cristal, de romper el panel de protección". Los inversores temían que la salida del euro de Grecia conllevase el abandono de España e Italia y, en definitiva, la rutura del euro.

El golpe sobre la mesa de la eurozona lo dio en ese momento el actual presidente del BCE, Mario Draghi que sentenció en julio del 2012 que haría "todo lo necesario para preservar el euro". "Y, créanme, será suficiente".

Desde entonces, el comportamiento de los mercados ha mostrado un sustancial cambio de percepción sobre el riesgo soberano de los PIIGS, en general, y de Irlanda en particular. Así, mientras que en el caso de España, Italia, Grecia o Portugal, la caída de la prima de riesgo y de la rentabilidad de los bonos tiene mucho que ver con la amenaza de intervención del BCE, tal y como reconocen sus propios exmiembros, la mejora de Irlanda está más relacionada con la intensidad de sus ajustes presupuestarios y reformas estructurales.

Moody's mejoró la semana pasada la calificación de Irlanda hasta Baa3, fuera ya del bono basura. En el caso de España, no ha habido revisión de la nota por parte de ninguna de las principales agencias de calificación, aunque sí han mejorado su perspectiva de negativa a estable.

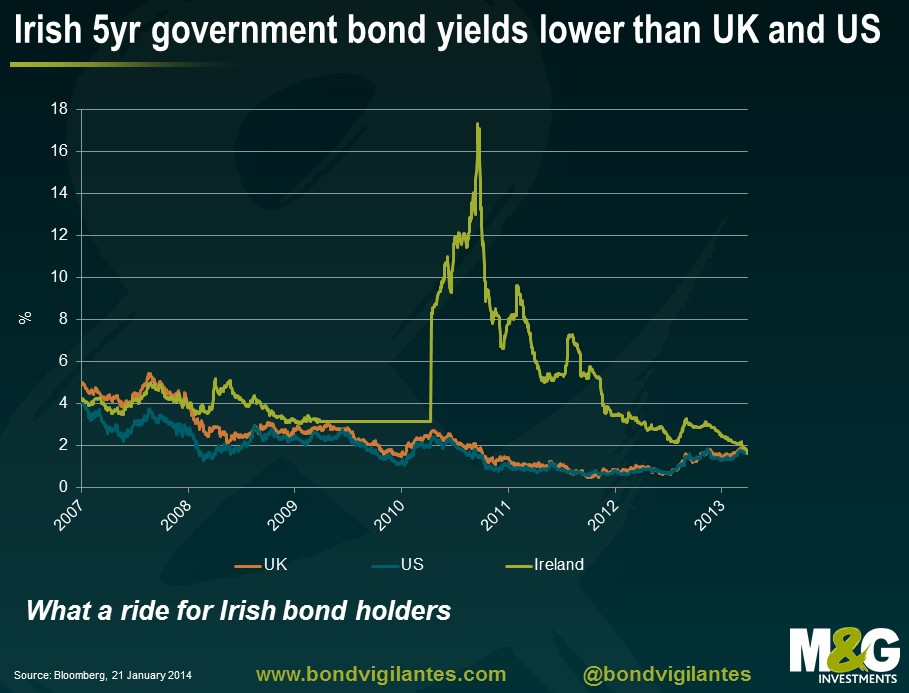

De hecho, de estos países, la deuda de Irlanda es la que mejor se está comportando. El alumno aventajado de los periféricos fue el primero en acometer reformas de calado en su economía suficientes para empezar a vislumbrar la salida del túnel antes que el resto. El coste de endeudamiento del país celta se sitúa hoy en su mínimo histórico. Los intereses de la deuda pública tanto a diez, como a cinco o a tres años son significativamente menores al del resto de periféricos.

Pero no sólo eso, el desplome de los intereses que paga el estado irlandés por colocar su deuda está siendo tal que se sitúa ya al nivel de EEUU o Reino Unido. En el caso de la deuda pública a diez años, el bono irlandés cerró este martes en el 3,2% mientras que el de UK y EEUU se encuentran en el nivel del 2,8%. Y, en concreto, en los bonos a cinco años, el interés irlandés está incluso por debajo que el de Reino Unido (1,6% con respecto a 1,7%) y prácticamente en paridad con el de EEUU.

La mayor solidez de la economía irlandesa y, sobre todo, de su sector financiero, están acelerando la recuperación del tigre celta. Y los inversores no son los únicos que reconocen su relativo éxito: la prestigiosa revista The Banker nombró recientemente a Michael Noonan el ministro de Finanzas europeo del año, lo cual es muy relevante si se tiene en cuenta que la quiebra de su banca fue el factor determinante que hundió a todo el país.