Grecia volvió a acaparar la atención internacional la pasada semana tras registrar un superávit primario (sin contar el pago de intereses por la deuda) de 1.500 millones de euros en 2013, equivalente al 0,8% del PIB. Se trata de un dato muy relevante ya que es el primer excedente fiscal que presenta el país en muchos años, pero, sobre todo, porque era la principal condición que exigía la troika (Comisión Europea, Banco Central Europeo y Fondo Monetario Internacional) para conceder un tercer rescate al país heleno, cuya negociación ya se ha iniciado.

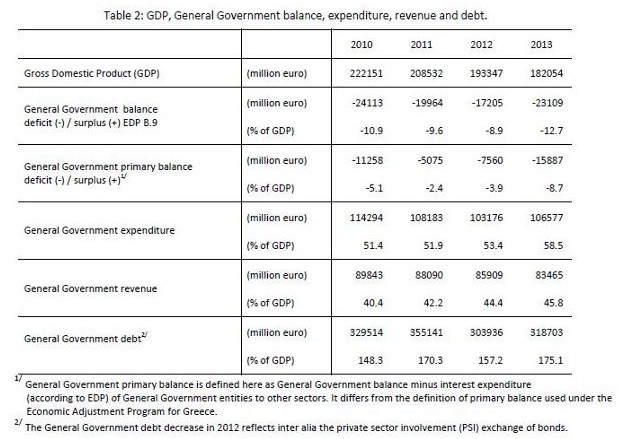

Sin embargo, la cifra en cuestión ha generado una intensa polémica en los últimos días, arrojando muchas más dudas que certezas sobre su credibilidad. La oficina estadística de la UE, Eurostat, publicó el pasado miércoles los datos oficiales de déficit y deuda de los 28 países miembro correspondientes al pasado ejercicio. En el caso de Grecia, su agujero fiscal ascendió a un total de 23.109 millones de euros (-12,7% del PIB) y su deuda subió a 318.703 millones (175,1%), superando los datos de 2012 (-8,9% y 157,2%, respectivamente).

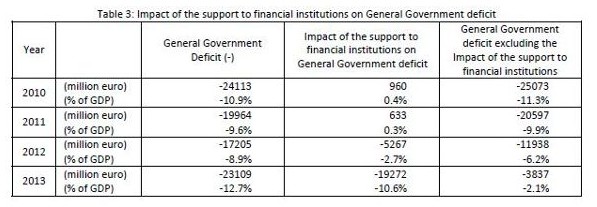

En este sentido, Eurostat se limitó a dar por buenas las cifras provisionales publicadas el pasado 14 de abril por la agencia estadística helena (Elstat). Tal y como recoge este último informe, el aumento del déficit en 2013 se debe, básicamente, al coste del rescate bancario que ha tenido que llevar a cabo el Estado griego, cuya factura se situó en 19.272 millones (10,6% del PIB). Así pues, excluyendo dicha carga, el déficit habría bajado a 3.837 millones (-2,1%).

Hasta aquí los datos oficiales. Pero, tras el anuncio de Eurostat, el Gobierno de Atenas se apresuró a emitir un comunicado señalando que dicho excedente se situó en 1.500 millones de euros (0,8% del PIB), según la metodología del Programa de Ajuste Económico (EAP, por sus siglas en inglés). He aquí el primer dato a tener muy en cuenta: Eurostat emplea la metodología del Procedimiento de Déficit Excesivo que impone el Tratado de Maastricht (sistema ESA95), sin especificar ningún déficit o superávit primario, mientras que Atenas emplea los criterios que estipula la troika (EAP) para afirmar que ha registrado el citado excedente del 0,8%.

Lo relevante es que dicho superávit cuenta con el aval de la troika y, más específicamente, de Bruselas. Así, el mismo miércoles en que Eurostat publicó sus cifras y Atenas emitió su comunicado, el portavoz de la Comisión Europea, Simon O'Connor, confirmo que, efectivamente, Grecia presentó un "superávit de 1.500 millones de euros, el 0,8% de su PIB, en 2013".

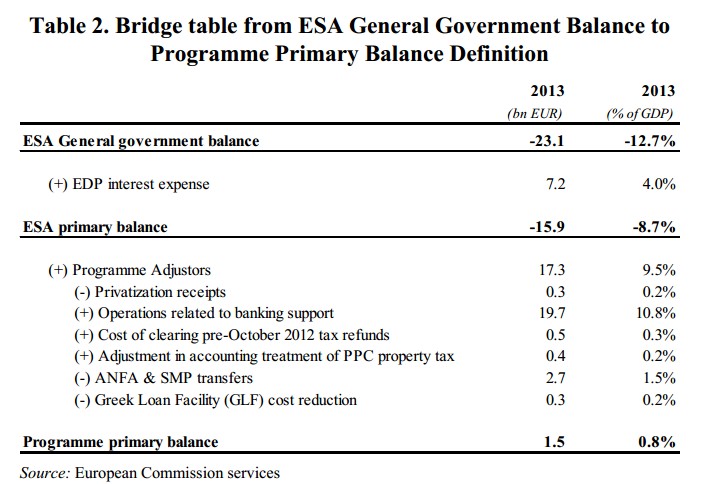

¿Cómo se pasa deun déficit total del 12,7% a un superávit primario del 0,8%? O'Connor explicó la particular fórmula: restando el pago de intereses de la deuda (-4% del PIB) y el rescate bancario (-10,8%), y sumando ciertas partidas extraordinarias como, por ejemplo, las transferencias de los Estados miembros a Grecia correspondientes a los beneficios proporcionados por los bonos griegos en manos de bancos centrales del eurosistema, tal y como refleja el siguiente cuadro.

Este cuadro está incluido en el último informe de la troika sobre el cumplimiento del segundo plan de rescate concedido a Grecia, publicado el pasado viernes. En este sentido, cabe señalar que un mes antes, el Gobierno de Atenas avanzó un superávit primario de casi 3.000 millones de euros en 2013, dato que fue puesto en duda casi de inmediato por Eurostat y, posteriormente, reducido a la mitad por la troika, hasta los 1.500 millones anunciados.

Una cifra muy cuestionada

Sin embargo, la clave de toda la polémica es que, en cualquier caso, se trata de un cálculo ad hoc, elaborado de forma específica por la troika y Atenas en base a su particular metodología. Es decir, el superávit primario de Grecia se ha elaborado mediante un enfoque "específico", una contabilidad que sólo se ha aplicado al caso heleno y que, por tanto, no es comparable con el resto de países de la UE.

Dicho de otro modo, los ajustes que recoge la anterior tabla sólo se han aplicado a Grecia. The Wall Street Journal preguntó a la Comisión Europea si esta metodología se había aplicado a algún otro estado miembro, y su respuesta fue la siguiente: "No, la definición es en base al país específico".

A este respecto, Josep Borrell, una de las figuras políticas más destacadas de la UE en los últimos años, explica que el caso griego "merece una mención especial, porque la Comisión ha echado las campanas al aire resaltando que Grecia había conseguido un superávit primario (antes del pago de intereses) del 0,8% del PIB". Y añade:

En realidad esas cifras de déficit primario son el resultado de un maquillaje a medida de las necesidades propagandísticas del momento [...] ¿De dónde sale pues ese cacareado superávit primario? Sale de procedimientos ad hoc que la Comisión justifica para "reflejar mejor la situación estructural de Grecia". No se computan las ayudas a los bancos ni el "efecto positivo" de la transferencia de beneficios del BCE por la recompra de obligaciones griegas.

Así se llega al 0,8% de superávit primario. Pero este método específico de cálculo se aplica a Grecia y solo a Grecia. Es decir, si otro país hubiese gastado, como Grecia, el 10,8 % de su PIB en ayudas a sus bancos, Bruselas lo haría computado en su déficit […] Esta excepción en el cálculo del ‘superávit’ primario es una forma de presentar el caso griego como una historia de éxito cara a las elecciones […] Pero, a pesar de su retorno a los mercados y de este superávit primario prêt a porter, Grecia es cualquier cosa menos un caso de éxito.

Borrell no es el único que cuestiona el citado superávit. El presidente del prestigioso instituto alemán IFO, Hans-Werner Sinn, acusó el pasado jueves a la troika de manipular las cifras y "engañar al público".

Sinn afirma que "en realidad, no se puede hablar de excedentes presupuestarios" porque la troika, simplemente, excluye los gastos no habituales. "Las cuentas públicas siempre pueden equilibrarse si se extrae de ellas una cantidad de partidas de gasto suficientes como para convertir el balance en positivo. Por ello, es tan importante seguir las reglas de cálculo del déficit primario que da Eurostat y no las que a cada uno le conviene en el momento que quiere", añade.

'Trampas' contables

Pero es que, más allá de la utilización o no de una metodología específica, también han surgido dudas acerca de los datos remitidos por Grecia a Eurostat. Así, según el economista griego Yanis Varoufakis, Atenas habría contabilizado en la partida de ingresos unos 5.400 millones de euros que, en realidad, proceden del rescate soberano facilitado por la troika. De este modo, en lugar de contar ese dinero como un pasivo (deuda), lo incluye como un activo (ingreso).

En concreto, las autoridades helenas han aflorado, de forma imprevista, 700 millones de euros en las cuentas de la Adminitración Local y otros 4.700 millones en la Seguridad Social (pensiones públicas), a pesar de que ambos epígrafes presentaban abultados números rojos un año antes.

La razón estriba en que el Estado griego aparcó en ambas cuentas parte de los fondos inyectados por Europa durante 2013, contabilizándolo como un ingreso. El hecho de que las autoridades locales y la Seguridad Social cuenten con más de 5.000 millones extra en activos es "completamente ridículo", según Varoufakis. El economista aclara que las propias autoridades helenas le han confirmado que, efectivamente, el Estado aparcó parte del dinero del rescate europeo en ambas cuentas.

Nuevas quitas y/o esperas

Las cuentas públicas de Grecia, por tanto, siguen arrojando muchas sombras acerca de su veracidad. La novedad, sin embargo, es que ahora las dudas se han extendido incluso a las cifras que avala la troika.

En este sentido, cabe tener en cuenta que la presentación de superávit primario era la condición clave que había fijado el Eurogrupo para empezar a negociar un tercer rescate y, por tanto, nuevas medidas para aliviar la deuda helena, tales como una nueva rebaja de los intereses, la ampliación de los plazos de vencimiento e incluso nuevas quitas. Así pues, la consecución de dicho excedente permite ganar tiempo a Bruselas y a Atenas para llegar a un acuerdo, evitando con ello tensiones financieras indeseadas.