¿Hasta cuánto puede endeudarse un gobierno? No parece una pregunta sencilla. Japón, por ejemplo, mantiene desde hace años un nivel de deuda pública por encima del 200% del PIB y no parece que esto preocupe excesivamente a los mercados. Mientras, otros países, especialmente entre los no desarrollados, han tenido problemas para refinanciarse con niveles de deuda por debajo del 50% del PIB. Y en los últimos años, especialmente en Europa, hemos asistido a un fenómeno que parecía imposible: la quiebra de un país del primer mundo (Grecia) y la semi-quiebra de otros estados de la Eurozona, que han necesitado asistencia financiera, directa o indirecta, para no caer en el temido default.

Este lunes, la Fundación BBVA presentaba el trabajo de Fabrice Collard, Michel Habib y Jean-Charles Rochet. Estos tres economistas han desarrollado una investigación destinada a responder a la pregunta que encabeza este artículo y que da título a su informe. Su principal conclusión es que no existe una única respuesta. Cada país tiene un límite. ¿Y de qué depende? Pues, según su trabajo, de cuatro factores:

- el superávit primario a medio plazo (disciplina fiscal en cada país)

- la capacidad de crecimiento de la economía

- la volatilidad en estas tasas de crecimiento

- la capacidad a futuro de ese Estado de mantener su acceso a los mercados

En general, podría decirse que la sostenibilidad de la deuda pública está determinada fundamentalmente por su potencial de crecimiento a medio plazo (que será la clave de los ingresos públicos) y por la credibilidad que genere ese Gobierno entre los inversores (por su capacidad para imponer sacrificios fiscales a la población y para mantener la refinanciación de la deuda año a año). Al final, los autores recuerdan una evidencia que no siempre se tiene en cuenta: "El máximo nivel de endeudamiento viene determinado por los prestamistas: un país puede pedir prestado hasta el máximo que los prestamistas estén dispuestos a concederle".

Esta conclusión es especialmente importante porque tiene mucha relación con la credibilidad y las perspectivas a medio plazo. Y con cómo lo interpreten los inversores. Así, en los últimos años hemos escuchado en repetidas ocasiones que Alemania (o cualquier otro país) tenía mayores niveles de deuda pública o déficit que España o Italia. Y en algunas ocasiones era cierto. Sin embargo, los mercados permanecían cerrados para los países mediterráneos, mientras los bonos del norte de Europa jugaban su baza como valor refugio.

La aparente ilógica de esta dinámica se explica porque no se tenían en cuenta los demás determinantes de la sostenibilidad de la deuda: lo importante no es sólo cuánto debes, sino tu capacidad de seguir pagando en el futuro. Y esto no depende de una cifra en un momento determinado o una foto fija, sino que tiene que ver con el crecimiento a medio plazo y la capacidad de acceso al mercado de cada Estado.

El caso de España

En este sentido, pocos casos han sido tan discutidos como el español. Nuestro país entró en la crisis con unas cuentas públicas aparentemente envidiables. Tras cuatro años de superávit (impulsado por los ingresos fiscales de la burbuja inmobiliaria) y con una deuda pública por debajo del 40% del PIB, en 2007 no aparecía ninguna nube en el horizonte de las administraciones públicas españolas. Sin embargo, tres años después, la caída de Grecia desataba una crisis de la deuda soberana sin parangón en las últimas décadas. Y España, junto a Portugal, Italia o Irlanda, estaba en el ojo del huracán.

Rochet, que se reunió con Libre Mercado minutos antes de su presentación, reconoce que lo ocurrido en España le sorprende. Según su modelo, que recoge los datos hasta 2010, con esas cifras la posibilidad de impago estaba prácticamente en "cero". No es algo extraño: el nivel de deuda pública era relativamente bajo y el crecimiento pasado había sido bastante sólido en las últimas tres décadas (por encima de la media europea desde 1980).

El problema, tal y como admite Rochet, es que en esta situación quizás lo que determinó la suerte de nuestro país no estuvo tanto en los números del pasado como en los del futuro: "Nuestro modelo es optimista [con España] porque los datos esperados son las de las últimas tres décadas. Pero si se anticipa un crecimiento débil [para los próximos años], la posibilidad de impago no es despreciable". No es una advertencia menor.

Los límites

Llegados a este punto, quizás lo más llamativo del trabajo de estos tres profesores es que miden cuál es el límite en la capacidad de endeudamiento de cada país. O dicho de otro modo, la ratio máxima de sostenibilidad de la deuda (MSD en sus siglas en inglés). Este nivel se determinará en función de las cuatro variables apuntadas anteriormente (disciplina fiscal, crecimiento, variabilidad en el crecimiento y credibilidad ante los mercados).

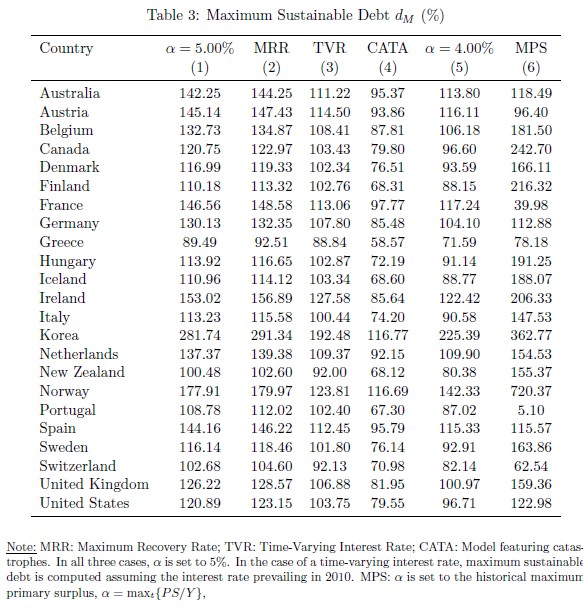

En la tabla incluida al final del artículo puede verse cuál es ese MSD para los 23 países analizados. En las columnas (1), (5) y (6) se mide ese límite de endeudamiento en función del superávit primario: 5%, 4% y la media de superávit cada país en los últimos años. Así, por ejemplo, España tendría su frontera en el 144% del PIB con un superávit primario esperado del 5%, pero caería hasta el 115% en los otros dos casos, un escenario que le parece más "realista" a Rochet (con datos hasta 2010, hay que recordarlo).

Desde ese punto de vista, nuestro país está lejos de los que podrían considerarse como más solventes. Por ejemplo, con su superávit primario medio histórico, Corea del Sur tendría margen para subir su deuda hasta el 362% y Noruega (un caso excepcional, eso es cierto) tiene margen hasta el 720%. Suecia o Dinamarca están por encima del 160%. Eso sí, también hay quien está mucho peor. Por ejemplo, Portugal, teniendo en cuenta su superávit primario histórico apenas tendría margen para mantener deuda (el modelo le da un 5% sobre el PIB) y el límite de Francia estaría alrededor del 40%.

En este sentido, el principal problema de España quizás sea lo rápido que ha perdido el enorme margen que tenía. Del 36% de 2006 hemos pasado a rozar el 100% para este mismo año. Si aceptamos ese 115% como límite, la previsión del Gobierno, de mantenernos alrededor del 103-104% en los próximos años nos deja con margen, pero no demasiado. Rochet apunta algo muy relevante. Las posibilidades de default de cada país varían mucho en función de si está por encima o por debajo de su MSD.

Así, mientras un país permanece por debajo de ese límite, sus posibilidades de entrar en quiebra son mínimas. Pero en cuanto supera esta particular frontera, todo se acelera y es muy difícil dar marcha atrás. Podríamos decir que ése es el punto en el que la bola de nieve comienza a rodar ladera abajo, el momento en el que lo que parecía muy controlado, se descontrola.

España, según los cálculos de estos tres economistas, está aún a unos 10-15 puntos del PIB de su límite. Las previsiones del Gobierno apuntan a que el nivel de deuda sobre el PIB se estabilizará en esta década y quedará por debajo del 105%. Pero, como apuntamos anteriormente, todo dependerá del crecimiento. Si no se consigue relanzar la economía, podría seguir creciendo la deuda y, en ese caso, los riesgos se dispararían.