Varapalo al sistema tributario. El Tribunal de Justicia de la Unión Europea (TJUE) ha dictaminado esta semana que el Impuesto de Sucesiones y donaciones de España discrimina a los no residentes. El motivo es que nuestro país no permite a los que no residen en territorio español acceder a los mismos beneficios fiscales que otorgan las distintas CCAA en el caso de que hereden un bien o reciban una donación.

El fallo asegura que esta situación vulnera la normativa comunitaria y restringe la libre circulación de capitales, tal y como denunció la Comisión Europea en 2011. Ahora, el TJUE le da la razón a Bruselas.

A pesar de que en España este impuesto es estatal, está cedido casi en su totalidad a las CCAA y cada región aplica sus propios gravámenes, reducciones y bonificaciónes. De hecho, es en ese tributo donde existen las mayores diferencias entre unas autonomías y otras.

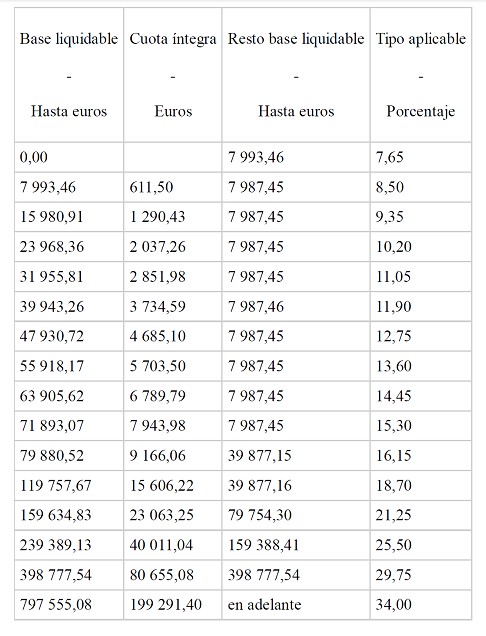

Pero la ley española dispone que, si alguna de las partes implicadas en la sucesión o donación no reside en nuestro país (el donante, el fallecido o el beneficiario) o el patrimonio está en el extranjero, el impuesto se aplicará según la normativa estatal, que establece un porcentaje de la base liquidable que va desde el 7.65% hasta el 34%. A la cuota que se obtenga, se le aplican los coeficientes en función del parentesco y del patrimonio.

En mayor o menor medida, todas las CCAA aplican beneficios fiscales en este tributo, por lo que la factura fiscal del no residente, por el simple hecho de serlo, es más elevada que la del resto de contribuyentes.

Según la sentencia, esta situación no está justificada, ya que "no existe ninguna diferencia entre la situación objetiva de un residente y la de un no residente que pueda sustentar una diferencia de trato, puesto que la legislación española los considera como sujetos pasivos a efectos de la percepción del Impuesto de Sucesiones y Donaciones sobre los bienes inmuebles situados en España, al margen de dónde residan".

El fallo destaca que los afectados "no pueden beneficiarse de las reducciones fiscales que sólo se aplican en caso de conexión exclusiva con el territorio de las comunidades autónomas, debiendo soportar una mayor carga fiscal que las sucesiones o donaciones en las que sólo intervienen residentes o que sólo tienen por objeto bienes inmuebles situados en España".

Y es que, en España, la desigualdad de trato fiscal entre los residentes y los no residentes (extranjeros en su mayoría) ha llegado hasta límites escandalosos.

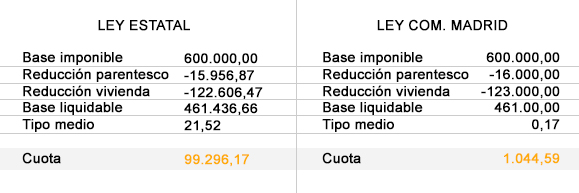

Los asesores fiscales de TGS Edisa han recogido en un ejemplo cómo un residente en Reino Unido recibe por fallecimiento de su padre, residente en la Comunidad Madrid, una herencia valorada en 600.000 euros, entre los que se encuentra la vivienda habitual. Como se observa en la siguiente tabla, la diferencia impositiva entre residir en Reino Unido y no hacerlo en Madrid alcanza la friolera de los 98.252 euros.

La Comunidad de Madrid ha impulsado la práctica eliminación del Impuesto de Sucesiones y Donaciones dentro del ámbito familiar (padres, hijos, cónyuges y parejas de hecho), gracias a la bonificación del 99% de la cuota del Impuesto. El 1% restante se ha mantenido como elemento de control tributario.

¿Hay alguna razón por la que un residente en España (como es el caso del fallecido británico) tenga que pagar unos impuestos tan desorbitados, simplemente, porque su heredero reside en el extranjero? La Justicia europea acaba de sentenciar que no.

"La sentencia no ha sido una sorpresa, era de esperar. Estaba muy claro que se estaba produciendo una trato discriminatorio con los nos residentes", asegura Melissa Sullivan, asesora legal de TGS Edisa, a Libre Mercado. "Ahora, solo queda esperar a que España modifique su legislación para adaptarla a la UE", añade.

Como el Gobierno no puede recurrir el fallo, se le presentan dos opciones para cumplir con Bruselas: o permitir a los no residentes acogerse al régimen fiscal de las CCAA u homogeneizar de alguna manera el impuesto a nivel estatal.

Hacienda tendrá que pagar

La sentencia establece también que los afectados podrán solicitar la devolución del impuesto al Gobierno presentando una solicitud de devolución de ingresos indebidos frente a la Administración Tributaria española. La cantidad a devolver correspondería a la diferencia del impuesto tributado de acuerdo con la ley estatal y la ley autonómica vigente en su momento.

Para realizar la reclamación, será necesario que los no residentes hayan tributado por este impuesto en los últimos cuatro años, no antes. Los documentos que deberán presentar a la AEAT serán los mismos que fueron enviados a la Administración en el momento de la liquidación del impuesto.

"Casi me voy del país"

El testimonio de un afectado recogido por The Wall Street Journal muestra hasta qué punto llegaba la discriminación fiscal en España en este tributo.

Christopher Bjork, un noruego residente en España, cuenta cómo al fallecer su padre, residente en Noruega, se vio inmerso en un grave problema económico al querer cobrar su herencia.

Bjork no daba crédito cuando se enteró de que el Estado español le quería retener el 34% del patrimonio que le había dejado su padre al morir: un apartamento en Oslo, una casa en el campo, su camioneta Honda y una cartera de valores.

"No lo podía creer. La única relación de mi padre con España fue un viaje a las Islas Canarias y las visitas para verme a mí y a mi familia en Madrid. Él nunca había participado en ninguna actividad económica en España, salvo pagar las facturas de sus restaurantes y hoteles. En Noruega, donde había estado pagando impuestos durante toda su vida, por ese patrimonio le aplicaban un un impuesto del 10%", relata.

"Pero si mi padre hubiera residido en Madrid, como yo, España le habría pedido el 1% de su herencia", denuncia el afectado. "Cuando me enteré de esto me planteé coger las maletas y salir de España, ¡me parecía tan injusto!", afirma. El problema, sin embargo, es que marchándose no conseguiría evitar su deuda con el Fisco, ya que "Hacienda le perseguiría" hasta cualquier parte, según le advirtió su abogado. Ahora, tras la sentencia de la UE, se le abre un puerta para reclamar una justa igualdad de trato a nivel tributario.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.