Un total de 25 bancos europeos, entre ellos el español Liberbank, han suspendido este domingo el examen a la banca realizado por el Banco Central Europeo (BCE) a las 130 mayores entidades de la eurozona, con un déficit de capital de 25.000 millones de euros a finales de 2013.

Los países donde se ha detectado un mayor déficit de capital son Italia (9.700 millones de euros), Grecia (8.700 millones), Chipre (2.400 millones), Portugal (1.100 millones), Irlanda y Austria (900 millones), Bélgica (500 millones), Alemania (200 millones) y Francia y Eslovenia (100 millones).

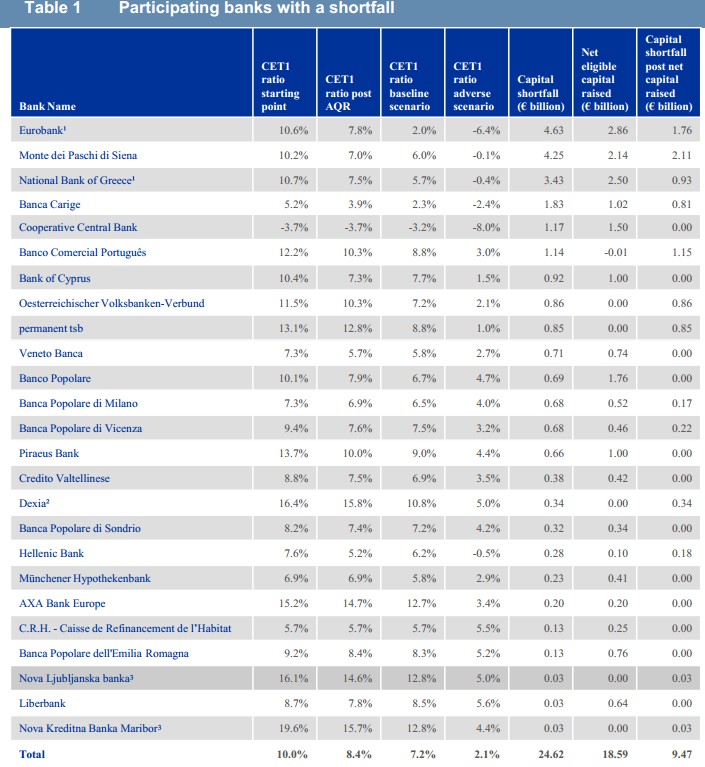

- No obstante, una docena de estos 25 bancos ya han cubierto 15.000 millones de déficit durante los primeros meses de 2014 por lo que no necesitarán tomar acciones adicionales. Es el caso de Liberbank, que presentó un déficit de capital detectado de 30 millones de euros, que se ha cubierto con 640 millones.

Junto al banco español aparecen en esta lista de suspendidos en diciembre pero aprobados en septiembre los italianos Veneto Banca, Banco Popolare, Credito Valtellinese, Banca Popolare di Sondrio y Banca Popolare dell'Emilia Romagna; los chipriotas Cooperative Central Bank y Bank of Cyprus; el griego Piraeus Bank; el alemán Münchener Hypothekenbank; el francés Caisse de Refinancement de l'Habitat y el belga AXA.

- Los suspensos: las 13 entidades restantes disponen ahora de dos semanas, hasta el 10 de noviembre, para enviar su plan de recapitalización al BCE. En total, deberán tomar medidas para captar unos 9.500 millones de euros. Son cuatro italianos, dos griegos, dos eslovenos, uno portugués, uno austríaco, uno irlandés, uno belga y uno chipriota.

Se trata de los griegos Eurobank (que necesita 1.760 millones), National Bank of Greece (930 millones); el chipriota Hellenic Bank (180 millones); los italianos Monte dei Paschi di Siena (2.110 millones), Banca Popolare di Milano (170 millones) y Banca Popolare di Vicenza (220 millones) y Banca Carige (810 millones), los eslovenos Nova Ljubljanska Banka (30 millones) y Nova Kreditna Banka Maribor (30 millones); el portugués Banco Comercial Portugués (1.150 millones); el austríaco Oesterreichischer Volksbanken (860 millones); el irlandés Permanent Tsb (850 millones) y el belga Dexia (340 millones).

Las cifras globales

- 130 bancos: según el BCE, "la realización de la evaluación global supone un importante hito por su alcance, rigor y complejidad. Han participado en el ejercicio 130 entidades de 19 países, que representan el 81,6% del total de activos de las entidades que pasarán a estar supervisados por el Mecanismo Único de Supervisión a partir del 4 noviembre. De estas entidades, 15 son españolas (representan más del 90% de los activos de las entidades de depósito españolas)". En términos de recursos humanos, todo el proceso ha contado con la participación de más de 6.000 expertos (más de 600 en España).

- Los umbrales: podría decirse que los test constaron de tres pruebas, diferentes aunque relacionadas. Por un lado se establecía que los bancos debían cumplir con una ratio mínima del 8% tras el ejercicio de evaluación de los activos (AQR en sus siglas en inglés) a 31 de diciembre.

En segundo lugar, se realizaban los test de estrés: cálculo de la ratio de capital de las entidades a finales de 2014, 2015 y 2016 según diferentes escenarios macroeconómicos. El primer escenario base (con una previsión de crecimiento en línea con el consenso) obligaba a una ratio de capital esperado superior al 8%. El escenario adverso (con una previsión de fuerte contracción económica) requería un capital superior al 5,5% al final de cada ejercicio.

- El impacto: según las cifras del BCE, "para el conjunto de las entidades analizadas, agregando los efectos de las dos fases del ejercicio (evaluación de activos y prueba de resistencia), el impacto total del ejercicio se traduce en una reducción de la ratio de capital CET1 de 3,4 puntos porcentuales respecto al nivel de partida. En España, el ajuste en relación con la ratio de capital de partida es de 1,6 puntos porcentuales, sensiblemente inferior al promedio europeo".

- Revisión de activos: en términos absolutos, la revisión realizada por el BCE (AQR según sus siglas en inglés) mostró que el valor en libros de los activos de los bancos debía ajustarse en 48.000 millones de euros, de los cuales 37.000 millones no han generado déficits de capital. El mayor ajuste se ha realizado en Italia (12.000 millones), seguido de Grecia (7.600 millones), Alemania (6.700 millones), Francia (5.600 millones), Holanda (3.800 millones) y España y Austria (3.000 millones).

- Morosidad: además, utilizando una definición estándar de los créditos morososa (9 meses sin pagarse), la revisión detectó que la morosidad de la banca europea aumentó en 136.000 millones, hasta alcanzar los 879.000 millones.

- Escenario adverso: el examen mostró que, en un escenario de fuerte estrés, el nivel de capital de máxima calidad de la banca (common equity Tier 1, que mide la fuerza financiera de las entidades) bajaría en alrededor de 263.000 millones. Esto se traduciría en una reducción de la ratio de capital media de los bancos en cuatro puntos porcentuales, del 12,4% al 8,3%.

Esta reducción es superior a la de anteriores tests similares, y demuestra el "rigor del ejercicio", según el BCE. España está entre los países donde menos cae la ratio media de capital en un escenario de máximo estrés (2 puntos), junto con Eslovaquia y Malta. En el extremo contrario se encuentran Eslovenia (15 puntos), Grecia (10 puntos), Chipre (9 puntos), Bélgica (7 puntos), o Irlanda (6 puntos).

- Refuerzo del balance: desde que se anunció el examen a la banca en julio de 2013, los 30 mayores bancos participantes han llevado a cabo varias medidas, incluido un aumento de capital de 60.000 millones de euros, para reforzar sus balances por un total de 200.000 millones de euros. Según el BCE, estas medidas previas han contribuido al éxito de los tests.

Próximas etapas

Los bancos que todavía requieren capital adicional deben enviar ahora al Banco Central Europeo (BCE) planes con las medidas que piensan adoptar para recapitalizarse en un plazo de dos semanas. A continuación, como apuntamos anteriormente, dispondrán de entre seis y nueve meses para cubrir sus déficits de capital.

La factura deberá ser pagada en primer lugar con soluciones privadas y recursos internos, vía los accionistas y los acreedores junior, como preferentistas o titulares de deuda subordinada. Sólo si esto no resulta suficiente, las entidades podrán solicitar ayudas públicas, que en primer lugar serán nacionales. Si algún Estado miembro no cuenta con recursos suficientes, podrá pedir un rescate bancario a la UE similar al español.

El objetivo de los test de estrés es identificar los problemas que todavía quedan en el sistema financiero europeo justo antes de que el BCE se convierta en el supervisor único de la eurozona, algo que sucederá el 4 de noviembre. Con ello se pretende completar la reestructuración bancaria y recuperar la credibilidad ante los mercados para poder reactivar el crédito a la economía real.

Las dos anteriores rondas de test de estrés, llevadas a cabo por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) fracasaron a la hora de detectar los problemas del sistema bancario europeo. La primera ronda, en 2010, no identificó la crisis de las entidades de Irlanda, que dos meses después tuvo que pedir el rescate. En la segunda, en 2011, no se detectaron las dificultades de las cajas españolas ni de la banca chipriota.

Cuadro resumen (en inglés) de los bancos con déficit de capital