Los españoles están cada día más preocupados por el futuro de sus pensiones públicas y, al mismo tiempo, cada día pueden ahorrar menos para complementarlas. El balance de seis años de crisis es, también en esta cuestión desolador.

Somos mucho más conscientes ahora que en 2008 de que el sistema público sufrirá las consecuencias de la demografía en las próximas décadas y querríamos construir una hucha privada que nos sirviera de ayuda en nuestra vejez. Pero no somos capaces de sacar cada mes ese sobrante para llenarla. Y por si fuera poco, creemos que no tenemos la información suficiente. El panorama no podía ser más negro.

Este martes se presentaba en Madrid el estudio El comportamiento ciudadano en la planificación de la jubilación. Lo han realizado Manuel Alfaro, Xavier Mas e Ismael Vallés, profesores de Esade, y ha logrado el X premio de la Fundación Edad&Vida, una asociación que reúne a las principales empresas de servicios a ancianos de nuestro país. Sus conclusiones son claras: "La crisis ha aumentado la conciencia [sobre la importancia de preparar la jubilación], al mismo tiempo que ha disminuido la capacidad para ahorrar". Es una combinación preocupante.

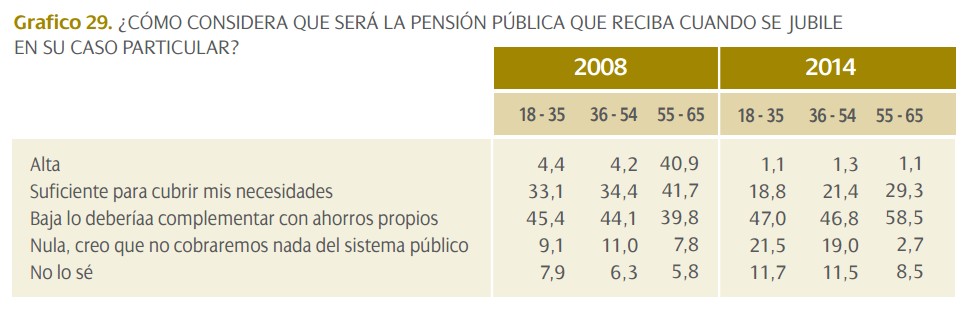

Sus datos, extraídos de una encuesta realizada a más de 1.000 personas, de todas las edades y condiciones laborales, son muy significativos. Por ejemplo, en lo que se refiere a las pensiones públicas se ha desplomado la confianza del ciudadano medio en las mismas. Por ejemplo, en 2008, un 39% creía que con esta percepción le sería suficiente para cubrir sus necesidades, ahora ese porcentaje ha caído al 23%.

Y hay que tener en cuenta que ese dato es una media: las personas que están cerca de los 65 años están más confiados en la retribución que recibirán. Pero entre los jóvenes el recelo se extiende: un 21,5% de los menores de 35 años cree que no recibirá nada del sistema público y menos del 20% cree que será suficiente para vivir (el resto cree que algo les quedará, pero calcula que no lo bastante para cubrir sus gastos básicos).

Lo primero que hay que apuntar es que esa misma desconfianza supone un nuevo peligro añadido a los que rodean ya al sistema público. Recordemos que nuestra Seguridad Social está basada en un modelo de reparto: los trabajadores de ahora pagan cotizaciones para los jubilados actuales, con la esperanza de que sus hijos hagan lo mismo por ellos.

Pero si se desmorona esa confianza, los incentivos para salirse del sistema (trabajar en negro, cotizar en el extranjero, hacerse autónomo y pagar el mínimo,…) se disparan. Y eso, paradójicamente, hace que el sistema sea aún más insostenible.

Quiero y no puedo

Con tan poca confianza en el cheque que le llegará cada mes de la Seguridad Social, lo lógico sería que la gran mayoría de españoles recurran al ahorro privado para garantizar su tranquilidad una vez que se jubilen. Pero no es tan fácil.

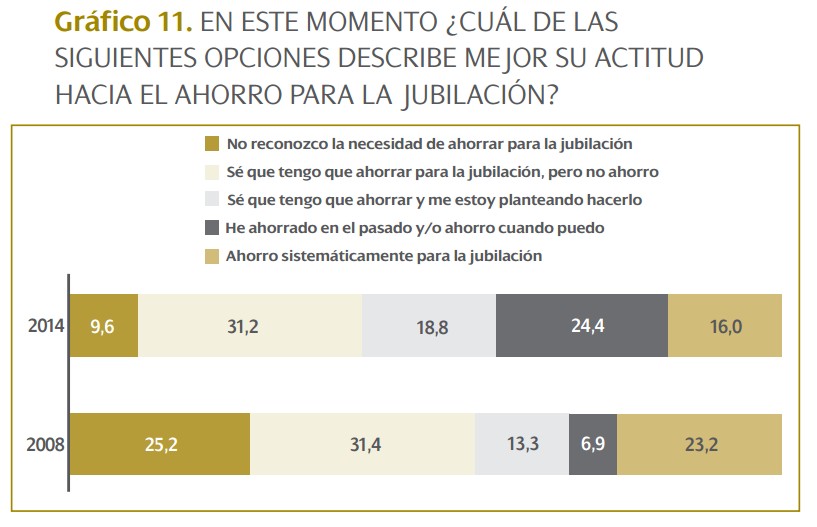

Tras seis años de crisis, hay una noticia buena y otra mala: por una parte, hay más personas que aseguran que intentan ahorrar; por la otra, son menos los que reconocen hacerlo de forma sistemática. Queremos, pero no podemos.

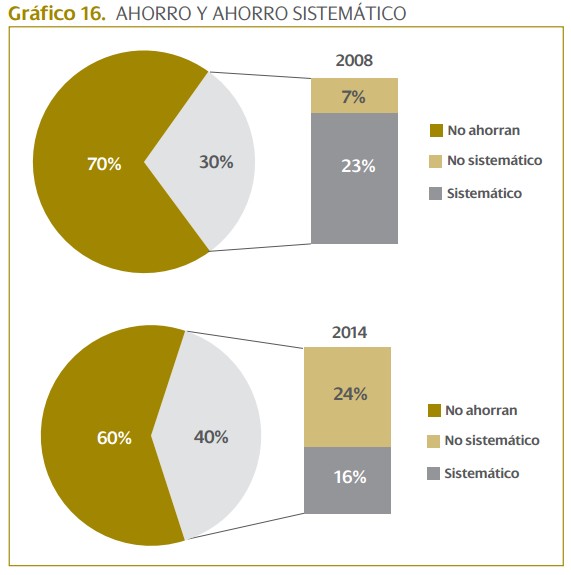

De esta manera, como puede verse en los dos siguientes gráficos, el porcentaje de los que no ahorran ha caído del 70% en 2008 al 60% este año. Eso sí, también ha descendido el número de los que reconocen que ahorran de forma sistemática del 23% al 16%. O lo que es lo mismo, los nuevos ahorradores son personas que sólo de vez en cuando pueden apartar algo de lo que ganan para preparar su retiro.

Es significativo, del cambio en el sentimiento de los españoles en este tema, ver la caída en el porcentaje de aquellos que ni ahorran ni creen que sea necesario. En 2008, un 25% estaba en esta situación; en 2014, es menos del 10%. Es decir, los que no ahorran es porque no pueden, cuando antes en un porcentaje alto simplemente es que ni se lo planteaban.

La ¿pirámide?

Con todos estos datos encima de la mesa, parece claro que los españoles han interiorizado que la pesadilla demográfica que vaticinan los expertos. En 2050, nuestro país será el cuarto más envejecido del mundo. Faltan casi cuatro décadas, pero ésta es una tendencia que será difícil cambiar.

Los viejos de mediados del siglo XXI ya están (estamos) aquí y los jóvenes padres y madres que debieran reemplazarles no nacieron en los años 80 y 90. Llenar España de niños que entren en el mercado laboral en 2035-2040 quizás ya sea imposible. No hay más que ver las proyecciones de la pirámide (aunque ese nombre ya no sea nada preciso) poblacional para las próximas décadas.

La falta de reemplazo en la mano de obra tendrá, inevitablemente, una consecuencia en las pensiones públicas. No es una cuestión ideológica o que esté en la mano del partido que gane las elecciones: para pagar las prestaciones de jubilación han falta las cotizaciones a la Seguridad Social de los activos.

Y cada vez habrá más viejos y menos jóvenes. En este momento, España es uno de los países con una tasa de sustitución más alta del mundo; la diferencia entre el último salario y la primera pensión es relativamente reducida. Todo indica que esta relación no podrá mantenerse en el tiempo. De hecho, nuestro gasto en pensiones ya supone un 14% del PIB (era el 10,1% en el año 2000), por encima de la media de la OCDE y la UE.

No es extraño que la incertidumbre crezca entre los actuales trabajadores. Así, apenas el 22% de las personas entre 18 y 65 años admite conocer cuál será (aproximadamente) la pensión pública que le corresponderá una vez que se jubile. Y menos aún, sólo el 20%, ha calculado qué cantidad de dinero necesitará para mantener su actual ritmo de vida en ese momento.

Parecen demasiadas preguntas abiertas para un futuro que cada vez es más cercano para muchas de estas personas. Y demasiados puntos oscuros para un país que ve como su esperanza de vida crece año tras año. Esto debería ser una gran noticia: los españoles vivirán cada vez más. Sin embargo, las dudas sobre la sostenibilidad financiera de esta población también son crecientes.