El necesario proceso de desapalancamiento que inició España tras el estallido de la burbuja inmobiliaria todavía no ha concluido. El sector privado ha amortizado parte de la abultada deuda que acumuló durante el período de irreal bonanza económica a lo largo de la pasada década a base de emprender ruinosas inversiones relacionadas con el ladrillo, pero todavía está a medio camino de completar su ajuste para sanear totalmente su balance.

Mención aparte merece el sector público, puesto que mientras familias y empresas se han apretado el cinturón, el conjunto de las Administraciones se ha endeudado a un ritmo récord durante la crisis, hasta rozar el 100% del PIB, con el consiguiente coste para los contribuyentes.

La deuda privada, sin embargo, ha seguido el camino opuesto. El sector privado no financiero alcanzó su máximo nivel de endeudamiento en junio de 2010, con el 224% del PIB, pero dicha cuantía se sitúa hoy en el 184%, unos 480.000 millones de euros menos, tras el sacrificado ajuste llevado a cabo por la economía productiva del país.

Según la consultora independiente Barceló & Asociados, un objetivo "razonable" sería reducir esta cifra hasta el 149% del PIB, un nivel de deuda similar al que existía en 2003. Es decir, un descenso de 360.000 millones de euros extra. Si el PIB sigue creciendo y la inflación repunta levemente, es posible que el sector privado logre un nivel de deuda "sostenible" hacia finales de 2017, añade en su último informe trimestral.

El endeudamiento del sector privado no financiero es "una de las principales restricciones que enfrenta la economía española para acelerar su crecimiento. El exceso de deuda dificulta el crecimiento económico, entre otros motivos, por la carga de intereses que conlleva, porque reduce la posibilidad de financiar nuevos proyectos rentables y porque aumenta la vulnerabilidad de la economía en momentos de volatilidad financiera internacional (por la parte de la deuda contraída directa o indirectamente con el exterior)", indican estos analistas. De ahí, la necesidad de completar este ajuste.

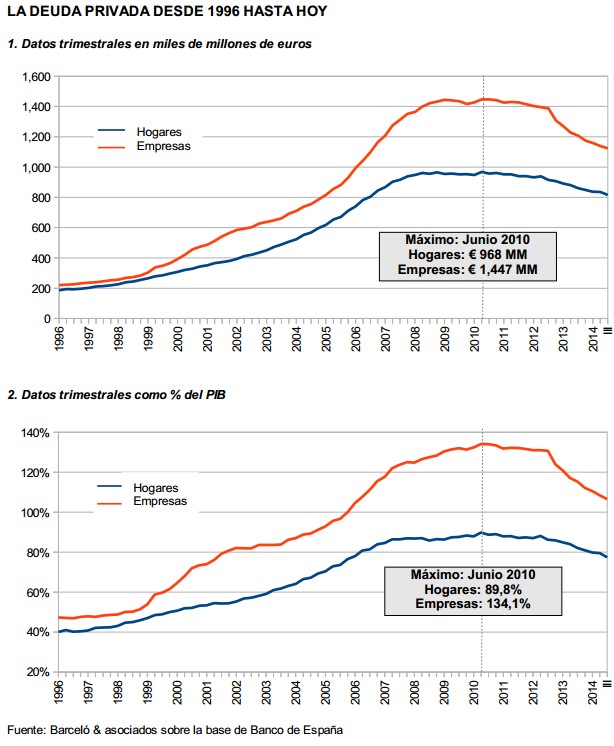

Desde 1996 hasta la actualidad, se observan dos etapas claramente diferenciadas en la evolución de la deuda bruta de los hogares y de las empresas no financieras:

1) Expansión crediticia: la deuda bruta de los hogares se quintuplicó, pasando desde 186.400 millones de euros a comienzos de 1996 (40% del PIB) hasta un máximo de 968.300 millones en junio de 2010 (89,8%), mientras que la de las empresas no financieras se multiplicó por 6,5 veces, aumentando desde 220.100 millones de euros (47,4% del PIB) hasta 1,4 billones a mediados de 2010 (134%).

Sumando la deuda de familias y empresas no financieras, el nivel máximo de endeudamiento privado alcanzó a poco más de 2,4 billones de euros a mediados de 2010. Una cifra equivalente al 224% del PIB, dos veces y media el dato de marzo de 1996 (87,3%).

2) Desapalancamiento: tras alcanzar su nivel máximo, la deuda privada comenzó a descender lentamente. En concreto, entre junio de 2010 y el pasado mes de septiembre, la deuda de familias y empresas cayó un 20%, con una disminución total de 476.000 millones de euros. Dos tercios del descenso correspondieron a las empresas, que recortaron su deuda en 324.000 millones (-22%). Por su parte, las familias disminuyeron sus pasivos en 152.000 millones de euros (-16%).

La deuda privada bruta total asciende hoy a 1,9 billones de euros (184% del PIB). Un 58% de la misma corresponde a las empresas no financieras, que adeudan 1,1 billones de euros (106,5% del PIB). Casi todo el descenso de la deuda de las empresas se explica por su menor crédito bancario, cuyo saldo bajó 32% desde junio de 2010. El recorte del crédito afectó en especial al sector de la Construcción e Inmobiliario, cuyos créditos cayeron un 52%. Aún así, los créditos a dicho sector suponen el 32% del total de crédito bancario a las empresas no financieras.

Los pasivos de los hogares suponen, por su parte, el 42% de la deuda privada, con 816.000 millones de euros (77,4% del PIB). Casi tres cuartas partes de la misma son préstamos hipotecarios (590.000 millones de euros). Un 75% de la reducción de la deuda de los hogares obedece a una caída de su saldo de préstamos y créditos bancarios. El saldo de préstamos hipotecarios se redujo un 10% desde junio de 2010 (65.000 millones de euros) mientras que el del resto de préstamos lo hizo un 28% (caída de 50.000 millones).

El desapalancamiento debe continuar

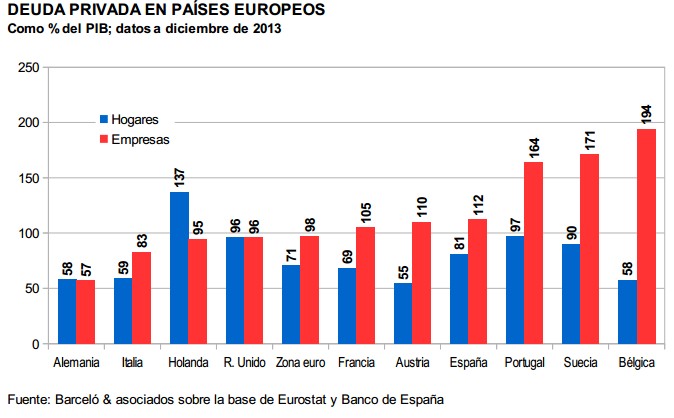

Pese a ello, la deuda privada española sigue siendo superior a la media de la zona euro, si bien ya no se encuentra entre los países más endeudados.

La deuda de las familias tiene una mejor situación relativa que la de las empresas. Los pasivos de las familias españolas son 10 puntos porcentuales más elevados que el promedio de los países de la zona del euro. En el caso de las empresas no financieras, España supera la media de en 14 puntos. Solo España, Portugal y Suecia superan la media europea tanto en la deuda de las familias como en la de las empresas.

Por otro lado, y puesto que lo razonable sería regresar a un nivel de endeudamiento previo al registrado durante la burbuja inmobiliaria, la citada consultora señala que un "objetivo realista" sería volver a una proporción de deuda bruta privada similar a la de 2003 (149% del PIB), cuando la economía nacional crecía a un ritmo más alto que el consumo, el déficit exterior no aumentaba, el gasto público crecía menos que en los años anteriores y la inflación se situaba en el 2,7%.

Así pues, tomando como referencia ese dato, familias y empresas estarían todavía a medio camino de completar su desapalancamiento para volver a registrar un nivel "sostenible" de deuda. Si la deuda debiera recortarse un total de 75 puntos porcentuales (desde 224% hasta 149%), ésta ya se ha reducido en 40 puntos (diferencia entre 224% y el actual 184%).

Y "como la mitad del trabajo se completó en cuatro años, podría pensarse que son necesarios cuatro años más. Sin embargo, sería posible hacerlo más rápidamente", advierte el estudio. "Utilizando supuestos conservadores (un ritmo medio de reducción de la deuda un 25% inferior al registrado hasta ahora para las familias y 50% menor para las empresas), la deuda privada volvería a situarse en niveles más sostenibles antes de que acabe 2017", indica.

"¿Por qué podría hacerse en menos tiempo? Porque en adelante, a la reducción nominal de la deuda (el numerador) le acompañará un mayor crecimiento del PIB (el denominador). Hasta ahora la reducción de deuda resultó un proceso tortuoso porque, con excepción de los últimos trimestres, debió hacerse en un contexto de caída del PIB. En cambio, entre 2015 y 2017, tanto el crecimiento del PIB como la inflación se irían acelerando suavemente, permitiendo crecimientos nominales de 3% el primer año y mayores después", concluye.

Es decir, si la economía española mantiene el ritmo de crecimiento previsto oficialmente y la inflación repunta levemente, la reducción de deuda privada será más rápida que en los años previos. Cosa muy distinta es que la deuda pública siga esta misma tendencia a la baja para que el desapalancamiento total del país llegue a buen término o que la recuperación de la economía se trunque en los próximos años, retrasando algo más el ajuste que todavía deben llevar a cabo familias y empresas.