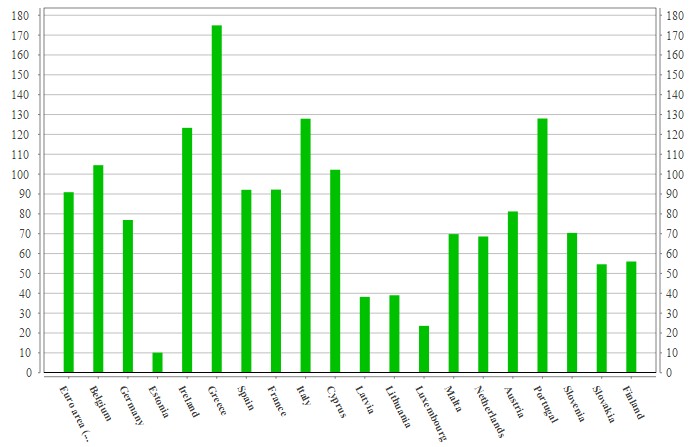

Los griegos soportan el mayor nivel de deuda pública de la zona euro y de la UE, con un 175% del PIB en 2013 (320.000 millones de euros), debido al excesivo gasto en el que incurrió la Administración helena durante la época de la burbuja crediticia.

Ésta es, precisamente, la única cifra que exhibe el nuevo Gobierno de Syriza para exigir a la troika (Comisión Europea, Banco Central Europeo y Fondo Monetario Internacional) una profunda reestructuración de su deuda, extendiendo los plazos de vencimiento, reduciendo los tipos de interés e incluso aplicando una quita sobre el principal.

Sin embargo, aunque se trata de una cifra muy elevada, no se tienen en cuenta otras variables que son igualmente importantes a la hora de analizar si dicho volumen de deuda es o no impagable. ¿Puede Grecia pagar su deuda o es más bien una cuestión de mera voluntad política? Los siguientes datos desmontan algunos de los mitos más extendidos sobre el endeudamiento heleno.

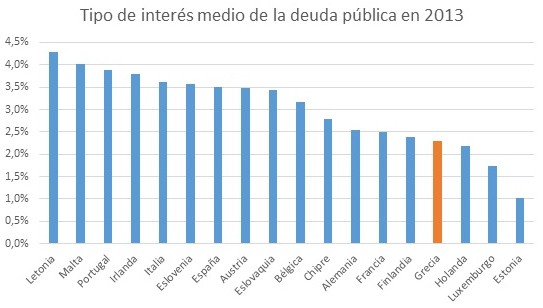

1. Los intereses más bajos de la zona euro

La sostenibilidad o no de la deuda depende, en gran medida, del tipo de interés aplicado. Cuanto mayor sea la carga financiera, más complicado tendrá un Estado cumplir con sus compromisos, ya que tendrá que destinar un mayor volumen de recursos al pago de intereses para devolver lo que debe.

En este sentido, el caso de Grecia es paradigmático, ya que su deuda soportar uno de los tipos de interés medio más bajos de toda Europa, inferior al 2,5% en 2013, a pesar de que el volumen adeudado es ingente.

En concreto, Atenas paga menos intereses que el todopoderoso Estado alemán o el muy solvente gobierno finlandés (cerca del 2,5%), tal y como explica el economista Juan Ramón Rallo. Tan sólo Holanda, Luxemburgo y Estonia pagan un interés medio menor. La razón no es otra que las ventajosas condiciones financieras que incluye el rescate internacional de la troika.

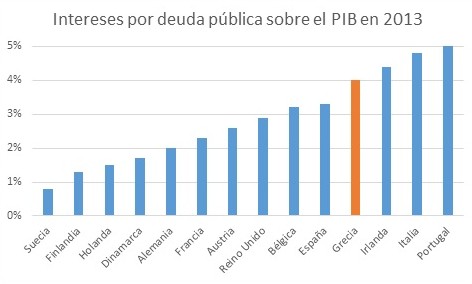

2. El coste de la deuda, inferior al de Irlanda

Pese a ello, muchos podrán pensar que poco importa el reducido interés que se le aplique, puesto que, siendo su deuda tan elevada, el volumen de recursos públicos destinado a su amortización será inasumible (un interés del 2,5% sobre 100.000 euros son 2.500 euros en intereses al año, pero sobre 1 millón la cifra sube a 25.000).

Pero la frialdad de los datos desmonta también este mito. Así, tal y como señala Rallo, "en 2011 Grecia estaba obligada a pagar unos intereses equivalentes al 7,3% de su PIB, con diferencia la carga más alta de Europa y difícilmente sostenible. Sin embargo, con la reestructuración de su deuda pública orquestada por la troika en 2012, ha conseguido rebajar su losa de intereses al 4% del PIB, que, si bien no es bajo, tampoco resulta inmanejable. De hecho, países como Irlanda, Italia o Portugal, que hasta el momento no han reclamado reestructuraciones en su deuda pública- están soportando ahora mismo costes financieros mayores". Dicho de otro modo, los gobiernos irlandés, italiano o portugués destinan hoy un mayor volumen de recursos públicos al servicio de la deuda que Grecia.

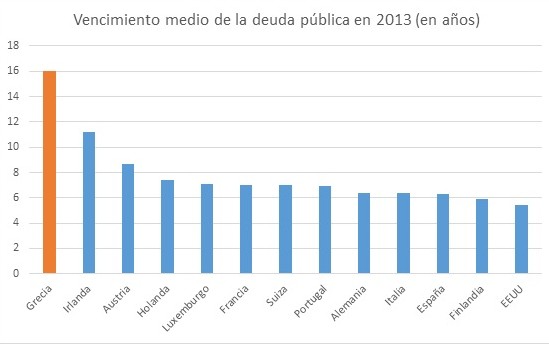

3. El plazo de devolución más largo de Europa

Y lo mismo sucede con los plazos de devolución. La deuda helena disfruta del mayor período de vencimiento de toda el continente, con una media de 16 años, casi tres veces más que España.

4. Una quita equivalente a cuatro de Alemania

Pese a ello, Atenas, con el aval de otros muchos políticos y analistas, insiste en que no puede pagar y, para ello, suelen aludir a la reestructuración de deuda que se concedió a Alemania tras la II Guerra Mundial.

Efectivamente, la recién nacida República Federal de Alemania alcanzó un acuerdo con sus países acreedores tras la II Guerra Mundial. A través del denominado Acuerdo de Londres de 1953 se aplicó una quita superior al 50% sobre la deuda externa germana, pero cuando se cita como ejemplo esta reestructuración se olvidan ciertos aspectos relevantes a tener en cuenta.

En primer lugar, que dicha quita se aplicó a la deuda externa total de Alemania, incluyendo deuda pública y privada. En segundo lugar, que dicha deuda bajó de 30.000 millones de marcos a cerca de 15.000 millones (-50%), pero si se compara con el tamaño que tenía su economía entonces, la deuda externa pasó del 20% del PIB germano al 10%. Es decir, se aplicó una quita equivalente a 10 puntos de su PIB.

Si a esta cifra se le suman las ayudas de reconstrucción que recibió Alemania de EEUU a través del conocido Plan Marshall, la condonación de deuda (pública y privada) aplicada a Alemania tras la guerra ascendió a una cuantía próxima al 20% de su PIB, tal y como recuerda el economista y presidente del Instituto de Investigación Económica germano (IFO), Hans-Werner Sinn.

La cuestión es que a Grecia ya se le han concedido dos reestructuraciones de deuda (exclusivamente pública) durante la presente crisis: una quita a los tenedores privados (básicamente, bancos) de bonos helenos en 2012 y un posterior alargamiento de plazos y reducción de intereses del crédito concedido por la troika.

La primera quita (sumando otras condiciones) ascendió al 75% del valor actual de la deuda helena en manos privadas; pero, si se computa la segunda reestructuración, la reducción aplicada sobre la deuda pública total de Grecia equivaldría al 76% del PIB heleno, casi cuatro veces más que la condonación otorgada a Alemania en 1953.

5. Es más barato expulsar a Grecia

Por último, la única carta que posee Atenas en el arriesgado juego del gallina que acaba de iniciar con la troika es la salida del euro y sus temidas repercusiones económicas y financieras sobre el resto de los socios comunitarios. En las últimas semanas han surgido numerosas estimaciones acerca de dicho impacto, pero la clave es que resulta dudoso que la expulsión de Grecia sea más lesiva que la concesión de un rescate indiscriminado al país heleno.

Así, el Deutsche Bank, por ejemplo, advierte de que si la troika cede casi por completo a las reivindicaciones de Atenas, como la quita y, sobre todo, la anulación de las reformas estructurales, otros gobiernos exigirían el mismo trato, socavando con ello la estabilidad y supervivencia de la zona euro a medio y largo plazo.

Asimismo, el prestigioso IFO germano estima que ceder a la moratoria que exigen los griegos costaría a Alemania -su principal acreedor- algo más de 77.000 millones de euros, mientras que su expulsión del euro supondría una factura directa de 76.000 millones a sus arcas públicas, inferior, por tanto, a la extensión del rescate heleno, si bien esta cifra no incluye otras pérdidas indirectas.

No es la deuda, sino la economía

Por último, más allá de que la deuda griega sea o no sostenible en la actualidad, el auténtico problema de fondo no radica en su volumen, sino en la capacidad de la economía helena para poder pagar. La única forma viable para amortizar dicha factura consiste en registrar superávit fiscal y exterior para ir reduciendo de forma paulatina su abultada deuda, tanto pública como externa. La clave, por tanto, radica en garantizar el equilibrio presupuestario y contar con una economía competitiva para crecer y crear empleo sobre bases sólidas.

¿Problema? Syriza persigue justo el objetivo contrario. Poco importa que se conceda una nueva quita del 50% sobre su deuda si Atenas cae de nuevo en una insostenible senda de déficit y creciente endeudamiento, como la acontecida desde 1998, que es lo que explica la posterior quiebra del país. El Gobierno de Alexis Tsipras promete más gasto público, más impuestos y mayor rigidez económica, una senda que, tal y como ha demostrado la reciente experiencia griega, conducirá tarde o temprano a una nueva crisis.

En este sentido, el economista jefe de Berenberg, Holger Schmieding, alerta de que "la ingente deuda de Grecia es resultado de sus arraigados problemas estructurales, como un sector público ineficiente y con excesivo personal, un sector privado excesivamente regulado y un mercado laboral inflexible. Si Grecia es un mal lugar para invertir y crear puestos de trabajo, y si su burocracia y el sistema fiscal ahuyentan a las empresas, no puede obtener los ingresos fiscales y el crecimiento sostenido que necesita". El PIB griego se ha desplomado cerca de un 25% durante la crisis.

Por ello, si Syriza revierte la senda de reformas y ajustes emprendida, estará destruyendo su potencial de crecimiento y, por tanto, su capacidad para financiar el servicio de la deuda, a pesar de que se apliquen nuevas quitas. El programa económico de Syriza, y no la exigencia de una nueva reestructuración, es la principal amenaza para la sostenibilidad de Grecia.