España tiene un problema. Bueno, habrá quien diga que tiene muchos. Y es cierto. Casi nadie pensaría que 2015, incluso aunque las cifras macro y los datos de paro comiencen a dar señales de mejoría, será uno de los grandes años de nuestra historia. Pero el problema del que hablamos va más allá de una crisis puntual, por muy profunda que ésta sea. Nuestro país tiene un grave déficit demográfico y unas finanzas públicas al borde de la sostenibilidad.

No somos el único país de Europa que se enfrenta a estas dificultades, pero quizás ningún otro presenta la combinación que aparece en nuestro horizonte. ¿Llegará el desastre a corto plazo? No. Pero si no se hace nada, en algún momento nos alcanzará la marea y entonces puede que ya sea tarde para reaccionar.

1. No hay reemplazo

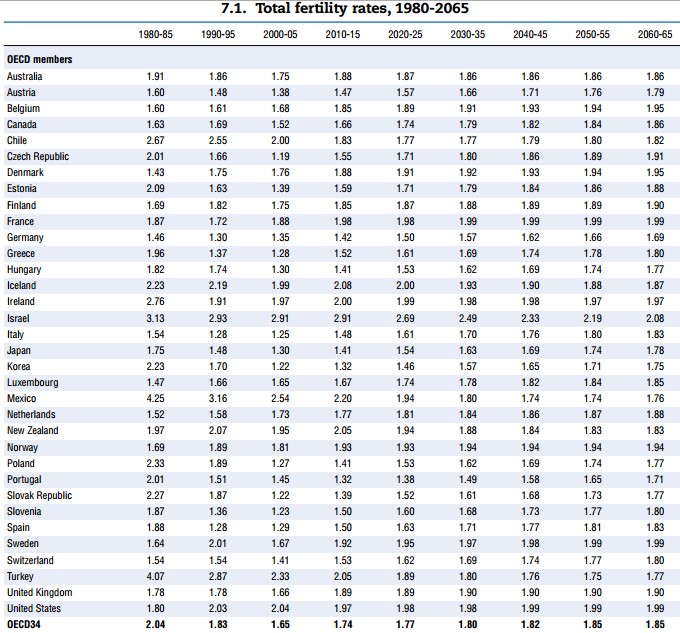

En España no nacen suficientes niños. Parece que todo el mundo asume que esto es un problema, pero no se hace demasiado por evitarlo, quizás porque cualquier medida eficaz que pudiera tomarse sólo tendría réditos a medio plazo. Sin embargo, las cifras son preocupantes. Como puede verse en la siguiente tabla (informe OCDE sobre pensiones, página 179), la tasa de fertilidad cayó en nuestro país en los años 80 y 90 hasta situarse por debajo de los 1,3 hijos por mujer, muy lejos del 2,1 que marca el límite teórico del reemplazo. De hecho, el repunte de finales de la pasada década tuvo mucho que ver con la inmigración y todo apunta a que parte de ésta salió del país con la crisis, por lo que ni siquiera ese 1,5 será sencillo de mantener en el medio plazo.

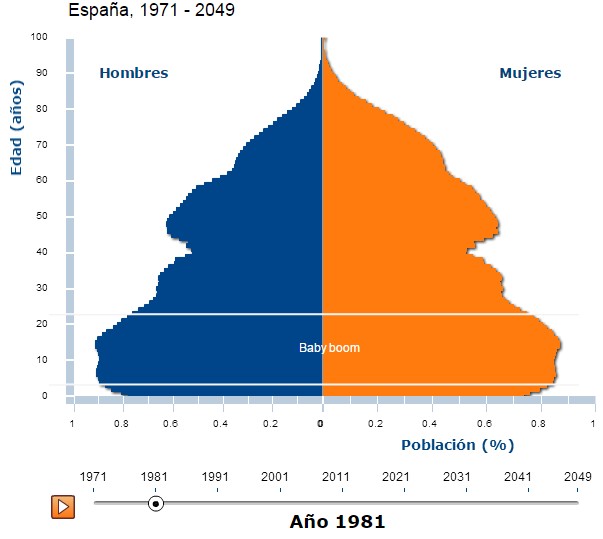

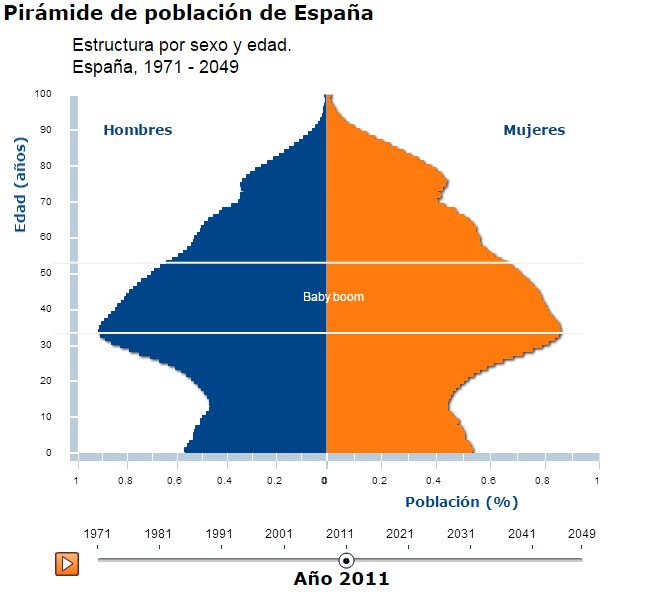

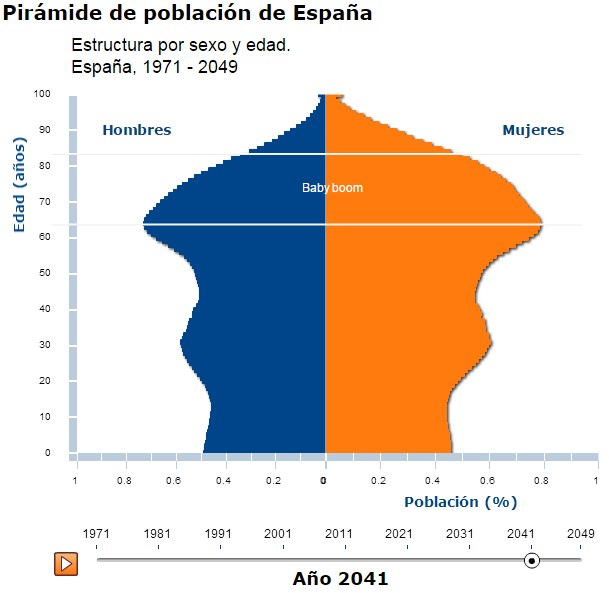

¿Cuáles serán las consecuencias? Pues no hay más que mirar a las ¿pirámides? poblacionales previstas para el próximo medio siglo. Nos preguntamos sin son pirámides porque la figura cada vez se parece más a un rectángulo o incluso a una pirámide invertida, con un enorme peso en la parte superior y muy pocos integrantes en la base. Según los cálculos de la OCDE, la población de más de 65 años, que ahora supone el 17% del total, doblará esa cifra para mediados de siglo.

Se da así la paradoja de que una buena noticia (España es uno de los países con una esperanza de vida más elevada del mundo) se convierte en una preocupación financiera. No está nada claro que vayamos a ser capaces de mantener a ese ejército de jubilados, entre los que nos encontraremos muchos de los que ahora estamos en edad de trabajar. Si se cumplen las predicciones oficiales, la ratio de dependencia (ocupado/pensionista) estará muy cerca de uno a mitad de siglo. Y eso sin contar a otros no activos (como los menores o estudiantes). O lo que es lo mismo: cada trabajador en 2050 llevará sobre sus espaldas a otras dos personas, a las que de una manera u otra tendrá que mantener.

2. La deuda de la que no se habla

Cuando decimos que cada trabajador tendrá que mantener a otras dos personas, apuntamos a un hecho del que no se habla, pero que se revelará fundamental en las próximas décadas. Los estados occidentales han ido adquiriendo una serie de obligaciones para con sus ciudadanos que cada vez serán más difíciles de asumir. Es la llamada "deuda implícita": promesas de gasto que no entran en la cuenta del déficit pero que igualmente hay abonar a sus beneficiarios cuando llega el caso.

En los últimos años la deuda pública ha ocupado muchos titulares. Y con razón. El despilfarro de los políticos europeos ha estado a punto de llevar a la quiebra a varios de sus estados. Pero cuidado, a largo plazo, esta deuda explícita (la reconocida a través de emisiones de bonos o letras) puede ser mucho menos relevante que la implícita. Como explicaba hace unos días en Madrid Hans-Werner Sinn, presidente del IFO (Instituto de Investigación Económica), uno de los economistas europeos más influyentes y experto en la materia, "la deuda implícita es exactamente igual que la explícita, ambas hay que pagarlas".

Y no hay más que mirar a la siguiente tabla de la Comisión Europea para darse cuenta de que España no está precisamente en la mejor de las situaciones en lo que respecta a esta cuestión.

Nuestro país tiene un poco más de margen de maniobra que otros socios de la UE. Nuestro baby-boom llegó 15-20 años más tarde que en el norte de Europa. Como puede verse en las pirámides de población, nuestro pico llegará algo después de 2050. A partir de aquí habrá un par de décadas de muchas complicaciones financieras. Luego, según vayan llegando a la jubilación las cohortes nacidas a partir de 1990, mucho menos numerosas, la situación debería aliviarse un poco.

En cualquier caso, las cifras de Eurostat (página 57) muestran a las claras que no será sencillo manejar esta realidad. Sus datos apuntan a que España alcanzará su pico de población en edad de trabajar en 2029, con 29,5 millones de personas entre 20 y 64 años (poco más que los 29,1 millones de 2010, por otra parte). A partir de ahí comienza la pendiente descendiente y mientras el número de ancianos sigue creciendo, el de posibles trabajadores caerá hasta los 26,7 millones para el año 2055.

3. Sin margen de maniobra

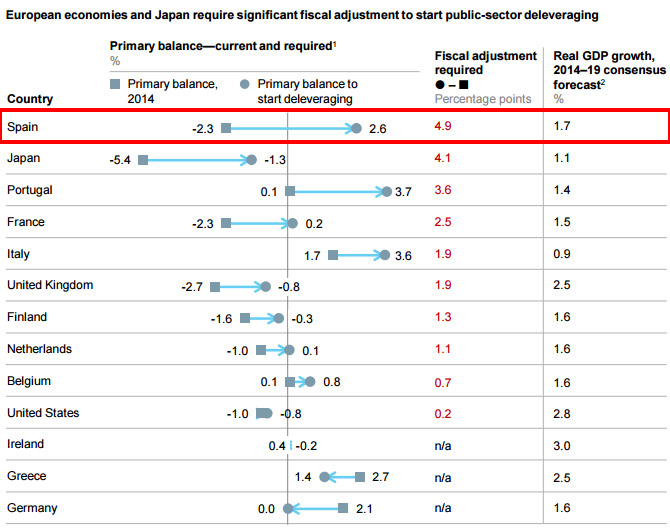

Aquí es donde entra en escena la otra deuda, la explícita, la que el Estado ha emitido en forma de bonos u obligaciones y que se ha comprometido a abonar en los próximos años. El problema es que tampoco por este flanco tenemos una perspectiva nada halagüeña. Como veíamos hace unos días, el sector público español es el que necesitará un ajuste más importante si quiere comenzar a reducir su carga de la deuda. O, si no queremos ese ajuste, nuestro país es el que necesita una mayor tasa de crecimiento del PIB para contener el incremento de sus obligaciones.

Tener unas finanzas públicas saneadas no es un salvavidas contra la demografía, pero podría ayudar. Como apuntábamos antes, las perspectivas en cuanto al gasto por el envejecimiento de la población son preocupantes (no sólo por las pensiones, también en cuestiones sanitarias o de dependencia). Probablemente, las mayores dificultades se concentren en tres décadas, las que van del 2040 al 2070. Puede parecer muy lejano, pero quedan menos de 25 años. ¿Recuerdan 1990? No parece que haya pasado tanto tiempo. Pues ya está igual de lejos que 2040.

En este sentido, un país que tenga una deuda pública contenida, tendría cierto margen de maniobra. Su acceso a los mercados financieros será más sencillo. No es que no tenga que ajustar su sistema de pensiones, pero al menos podrá plantearse soluciones temporales de compromiso. Sinn alertaba en su conferencia que éste es uno de los grandes problemas de la crisis de deuda de la Eurozona de los que nadie quiere hablar. No sólo es que los gobiernos de Grecia, Italia, Portugal o España hayan disparado su endeudamiento en los últimos años, es que además en las próximas décadas tendrán que enfrentarse a su deuda implícita. Cuando se habla de "austeridad" no estaría de más recordar que ésta no sólo es importante en el presente. Lo que se derroche ahora habrá que pagarlo en el futuro… y puede que entonces las posibilidades sean menores.

El futuro

Es cierto que 25 años es una eternidad en términos económicos. Cualquier país puede cambiar por completo su cara en un cuarto de siglo. Pero este futuro ya se está empezando a escribir y hay numerosos factores que pesarán en el mismo. Para empezar, hay que recordar que los cambios demográficos son muy lentos. En este sentido, hay una cuestión que cae por su propio peso: los universitarios que terminen su carrera con 24-25 años en 2040 ya tendrían que haber nacido. Si no lo han hecho, vamos tarde. Ya pueden ponerse los españoles a tener niños a partir de mañana (y no parece que ésa sea la tendencia), que habrá 15-20 años en los que no habrá recambio y eso ya no tienen remedio.

En la parte positiva, hay que decir que el gasto en pensiones públicas en España es relativamente reducido, poco más del 10% del PIB, cuando otros países están cerca del 15%. Al menos por aquí hay cierto margen. Eso sí, no hay que caer en la complacencia. Parte de esta disparidad se debe a una carencia de nuestro mercado laboral pasado (muchos de nuestros mayores, especialmente entre las mujeres, no cotizaron o lo hicieron por poco tiempo). Pero las nuevas cohortes de jubilados tendrán carreras más largas, continuas y con cotizaciones más altas. Es decir, cada año, los nuevos jubilados adquieren esa condición con más derechos (de nuevo, una buena noticia que, sin embargo, tiene implicaciones financieras).

En cuanto al ahorro privado, España tiene una fortaleza y una debilidad. Por una parte, el porcentaje de casas en propiedad está entre los más altos del mundo. No es una cuestión que quepa menospreciar. Para muchos de nuestros ancianos, poder vivir en su casa es una red de seguridad, especialmente si su pensión no es muy alta. En el lado contrario, hay que recordar que también estamos entre los países con una tasa de ahorro más reducida y menos inversión en bolsa, fondos, depósitos, etc… Es decir, tenemos nuestra casa y ya está. Cada uno tendrá que valorar si eso es suficiente para su futuro.

Por otro lado, otra de las clásicas debilidades de nuestro mercado laboral también puede ser una oportunidad a futuro. España tiene en estos momentos una tasa de paro superior al 20% y uno de los porcentajes más bajos de población activa de la UE. Esto no es bueno. De hecho, es muy negativo. Pero si lo vemos desde el lado optimista, lo que nos dice es que tenemos mucho margen de mejora. Es decir, si conseguimos cifras de ocupación similares a las de los países que mejor lo hacen en la UE (Alemania, Austria, Dinamarca,…) nuestra capacidad para hacer frente a las pensiones crecerá y mucho. Eso sí, llevamos 25 años diciendo que la enfermedad española del paro debe desaparecer y no lo hemos conseguido. En los cálculos de la Comisión Europea sobre la sostenibilidad de los sistemas de pensiones públicos, España necesita un paro del 8% a partir de 2030 y una tasa de actividad cercana al 80%. No son cifras imposibles ni mucho menos. Pero tampoco nos caerán llovidas del cielo.

En este análisis, hay un tema que normalmente se elude (quizás por su potencial polémico) pero que es fundamental. Sinn lo trató extensamente en su presentación y alertó sobre los potenciales riesgos que conlleva. Hablamos de la cuestión política. O por decirlo de otra manera: sean cuales sean los razonamientos económicos, ¿están preparados nuestros responsables públicos y el electorado para llevar los cambios necesarios adelante?

Según los cálculos de Sinn, a lo largo de la próxima década la edad media el electorado va a superar el que denomina como "límite de indiferencia" entre impuestos o pensiones. Es una frontera que marca si un trabajador sale beneficiado por una nueva ley que aumente o disminuya los pagos a los no activos. En teoría, los jubilados o con una edad cercana a la jubilación prefieren subidas en las prestaciones, porque cobrarán más de lo que supone la subida de impuestos; los jóvenes, al revés, salen perdiendo porque pagan más impuestos ahora para una pensión incierta en el futuro.

Pues bien, como decimos, España pasará el límite de indiferencia esta década. O lo que es lo mismo, habrá un porcentaje superior de votantes con una edad que les empuje a pedir subidas de pensiones incluso aunque eso implique más presión fiscal. Sinn incluso habló de "gerontocracia". ¿Qué implicaciones tendrá esto? ¿Se atreverá algún Gobierno a plantear siquiera una nueva reforma del sistema? Es complicado imaginarlo. El problema es que la solución no es fácil. Vivimos en un mundo global. Si los jóvenes sienten que son esquilmados para sostener un sistema en el que ni siquiera confían para su futuro, los incentivos para que busquen otros lugares de residencia son muy fuertes, especialmente entre los más productivos, los que también pagan más en impuestos y cotizaciones. No se puede ordeñar una vaca que ha huido.